下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南

来源:华创债券论坛

摘要

2019年11月26日,央行、银保监会就《系统重要性银行评估办法(征求意见稿)》(以下简称《评估办法》)公开征求意见,《评估办法》针对“系统重要性金融机构”中“系统重要性银行”的评估流程和评分标准作出了具体规定。

1、评估系统重要性银行的目的及国内进展。

评估目的在于识别出系统重要性银行,实行差异化监管,目的在于防止所谓“大而不倒”的问题;2018年后国内对于“系统重要性金融机构”监管框架的推动,基本是国际监管标准在国内的落地;2018年的《中国金融稳定报告2018》提出了国内对于系统重要性金融机构监管的主要思路;本次《评估办法》是对此前发布的《指导意见》所构建框架内的具体落实。

2、银行评估办法有哪些要点?

第一,本次《评估办法》明确参评银行范围确定的方法为“数量指标”法,是之前《指导意见》列示的标准之一。就表内外资产余额而言,监管明确是“以杠杆率分母”的方法进行调整;“调整后的表内外资产余额”中并未包含表外理财,但在评分标准的“复杂性”指标中涉及“理财业务”;第二,《评估办法》重点对系统重要性银行的评分指标和权重做出详细规定。与国际标准相比,国内标准更加突出规模指标,并加入国内特色指标;第三,初始名单的确定依据评分标准所得分数,设定300分的阈值,并以分组形式呈现初始名单。列入系统重要性银行名单,后续需接受附加监管、公司治理、风险管理、信息系统四个方向的要求。

3、哪些银行可能入选?监管压力大不大?

确定模拟的“初始名单”,选取模拟指标,进行打分,计算模拟总分;观察模拟分数可知:第一,由于规模占比最高,其影响也最大,基本可以决定总体排名;第二,30家银行的后半段可能在系统重要性银行名单之外。由于规模和其他多数指标的排名大致类似,故若模拟总分未达到阈值,后半段机构其他项规模大概率也很难超越前半段,评分排名难以产生大的变动。

以连续法计算,考虑到数据的缺失,采用规模一个指标的得分作为总的系统重要性得分,计算不同机构的附加资本要求;观察计算结果可以发现,对于可能入选的多数机构来说,即使有附加的资本要求,核心一级资本充足率达标压力可能也不大,当然最终压力大小取决于未来监管对于附加资本要求的设定;后续实际名单发布和附加监管要求细则的推出,是否对机构造成压力,有待观察;但总结而言,“资本约束”是限制银行信用派生能力的主要约束之一,附加资本要求之下,即使机构达标,归根结底对其潜在信用派生能力也存在一定程度的限制;当前监管鼓励银行多种途径补充资本,缓解资本约束,增强服务实体经济能力,还需关注银行补充资本金途径的相关运行。

风险提示:监管指标设定超预期。

正文

周四,央行未进行逆回购操作,无逆回购到期,早盘资金情绪指数38,非银资金情绪39,下午仍在40以下,边际维持宽松,隔夜资金加权在2.07%,7D资金价格加权在2.7%;国债期货震荡走弱小幅收跌,10年期主力合约跌0.03%,10年期国开活跃券190215收益率下行0.75bp报3.5725%,10年期国债活跃券190006收益率下行0.96bp报3.1750%,活跃券收益率再次下行,全天成交278笔。

一、如何分析系统重要性银行评估办法?

2018年11月26日,央行、银保监会和证监会联合发布《关于完善系统重要性金融机构监管的指导意见》(银发〔2018〕301号,以下简称《指导意见》),其中已经基本搭建了包含银行业机构、证券业机构和保险业机构在内的“系统重要性金融机构”的监管框架;2019年11月26日,央行、银保监会就《系统重要性银行评估办法(征求意见稿)》(以下简称《评估办法》)公开征求意见,《评估办法》针对“系统重要性金融机构”中“系统重要性银行”的评估流程和评分标准作出了具体规定。

(一)评估系统重要性银行的目的及国内进展

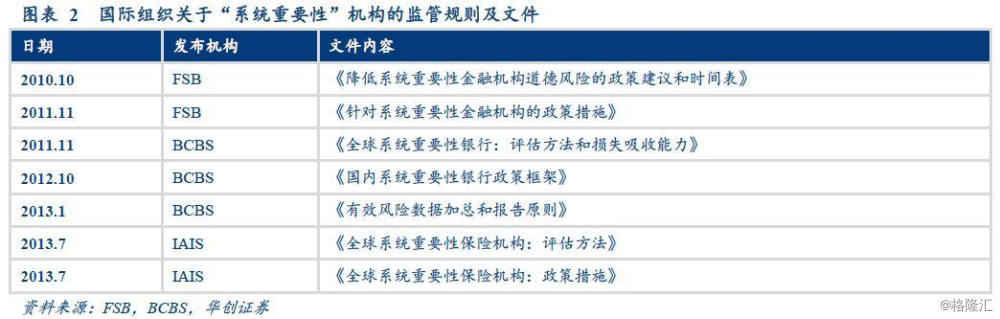

评估目的在于识别出系统重要性银行,实行差异化监管,目的在于防止所谓“大而不倒”的问题。所谓“大而不倒”是某些金融机构的过于庞大,如果发生风险甚至可能引发整个金融系统的动荡;2008年“大而不倒”问题突出暴露,贝尔斯登、雷曼兄弟公司、美国国际集团(AIG)、花旗集团等大型金融机构风险的暴露,引发系统性金融危机;针对“大而不倒”问题,危机后各国监管和国际组织提出“系统重要性金融机构的监管”。

2018年后国内对于“系统重要性金融机构”监管框架的推动,基本是国际监管标准在国内的落地。2008年后,金融稳定理事会(FSB)、巴塞尔银行监管委员会(BCBS)和国际保险监督官协会(IAIS)等国际组织推动建立系统重要性金融机构的监管框架,具体包括全球系统重要性金融机构(G-SIFIs)和国内系统重要性金融机构(D-SIFIs),当前巴塞尔委员会27个成员国中,中国被标为“落地中”。

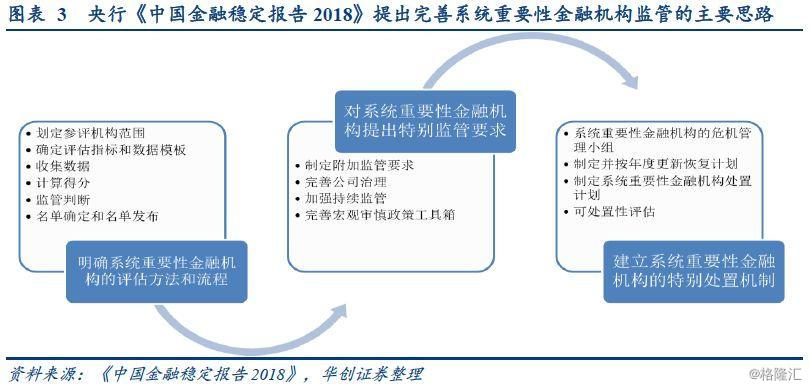

2018年的《中国金融稳定报告2018》提出了国内对于系统重要性金融机构监管的主要思路。报告中体现的思路分成三个主要环节,明确系统重要性金融机构的评估方法和流程,对系统重要性金融机构提出特别监管要求和建立系统重要性金融机构的特别处置机制;当前评估办法的发布即推进一个主要环节中的评估方法和流程,而名单的确定和发布,以及后续的具体监管要求仍有待明确。

本次《评估办法》是对此前发布的《指导意见》所构建框架内的具体落实。《指导意见》共七章三十一条,明确系统重要性金融机构的定义、范围,规定系统重要性金融机构的评估流程和总体方法,合理认定对金融体系具有系统性影响的金融机构,并对后续监管及特别处置机制进行了构建。本次《评估办法》的出台,指导意见中有关评估与识别的部分得以明确。

总结来看,《评估办法》是在《中国金融稳定报告2018》所描述的思路下,及在《关于完善系统重要性金融机构监管的指导意见》所构建的监管框架下的具体落实,目的在于国际标准在国内的落实,针对“大而不倒”问题,防范系统性金融风险。

(二)银行评估办法有哪些要点

1、参评银行的范围如何确定

本次《评估办法》明确参评银行范围确定的方法为“数量指标”法,是之前《指导意见》列示的标准之一。本次评估办法对于参评银行范围提出两个条件,两者居其一即可,两个条件为“以杠杆率分母衡量的调整后表内外资产余额在所有银行中排名前30”和“曾于上一年度被评为系统重要性银行”;此前《指导意见》中,曾提出可以参考“规模指标”,即所有参评机构表内外资产总额不低于监管部门统计的同口径上年末该行业总资产的75%,但本次评估办法未提及这一标准。

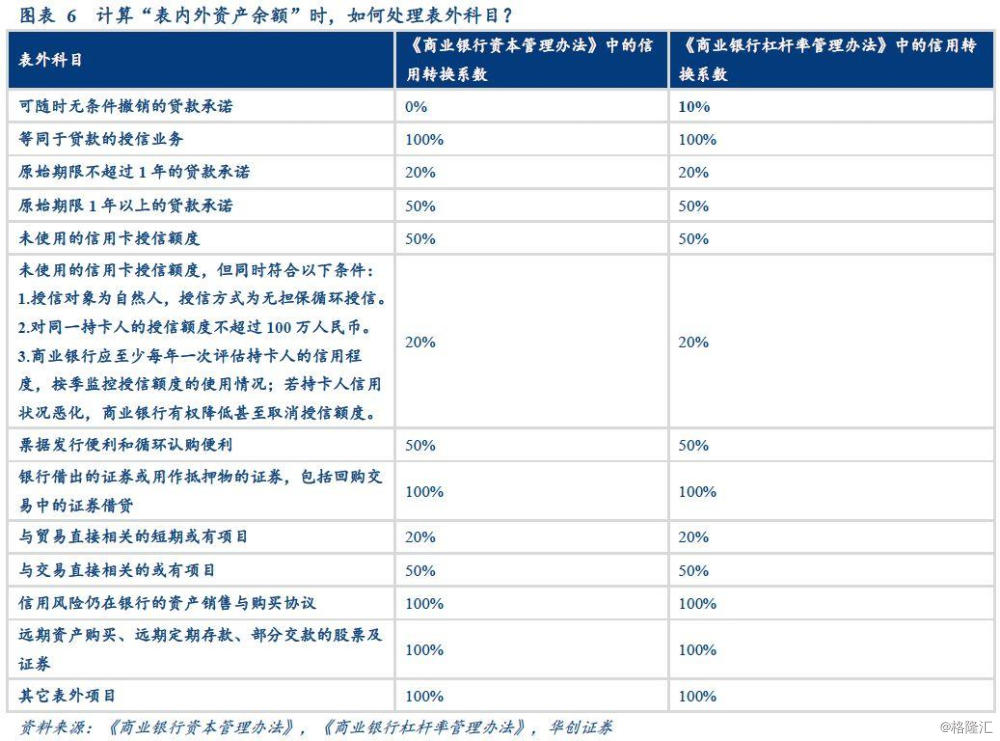

就表内外资产余额而言,监管明确是“以杠杆率分母”的方法进行调整。具体而言,《商业银行杠杆率管理办法》对“调整后的表内外资产余额”有明确定义,即:

调整后的表内外资产余额=调整后的表内资产余额(不包括表内衍生品和证券融资交易)+衍生产品资产余额+证券融资交易资产余额+调整后的表外项目余额-一级资本扣减项

可见,在计算表内资产时,需要对“衍生产品资产余额”和“证券融资交易资产余额”按照其列示的方法进行处理,并非直接用表内资产原始数据。

而对于表外资产时,除“可随时无条件撤销的贷款承诺”有特别规定之外,《商业银行资本管理办法(试行)》规定的信用风险权重法表外项目信用转换系数计算;《商业银行资本管理办法(试行)》对于表外项目的转换系数如下表;值得一提的是,虽然《商业银行资本管理办法(试行)》有“其它表外项目”系数100%条款,但目前在计算杠杆率分母时并未包含表外理财;所以,涉及系统重要性银行参评范围标准的“调整后的表内外资产余额”中并未包含表外理财,但在评分标准的“复杂性”指标中涉及“理财业务”。

2、评分标准的构建及与国际标准的差异

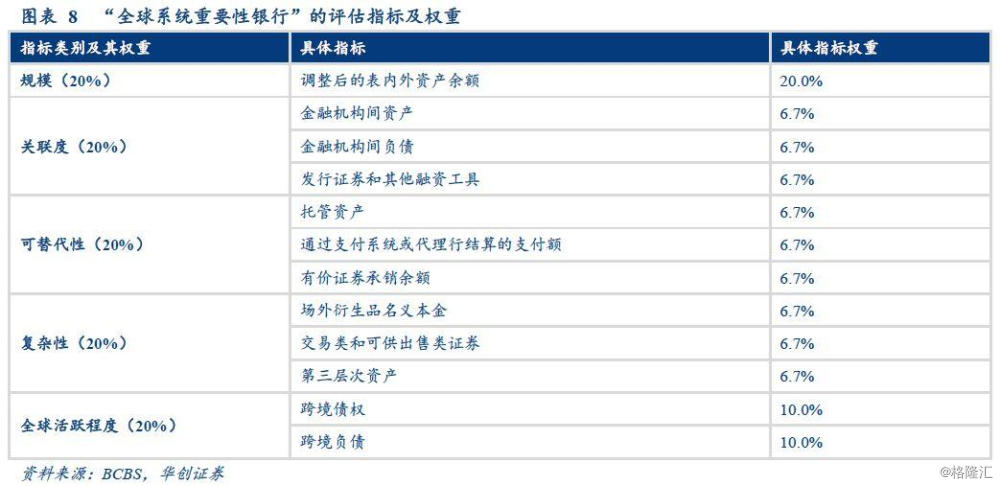

《评估办法》重点对系统重要性银行的评分指标和权重做出详细规定。共计四类一级指标和13个二级指标,其中权重最大的是“规模”,即与参评范围设定指标相同的“调整后的表内外资产余额”,权重高达25%;其他还有关联度下的3个指标、可替代性下的4个指标和复杂性下的5个指标。

指标评分的计算方法可以分解为:第一,除第三部分另行规定计算方法的情形之外,以该指标数值除以所有参评银行该指标的总数值,所得结果乘以10000后得到以基点计的该指标得分;第二,以各指标得分与相应权重的乘积之和,即为该参评银行的系统重要性得分。

与国际标准相比,国内标准更加突出规模指标,并加入国内特色指标。国际标准中规模指标占比为20%,而国内标准中规模指标占比达到了25%,高于国际标准;国际标准中一类指标中有全球活跃度指标,而在国内标准中并未单独列全球活跃度的一级指标,但在复杂性指标中加入“境外债券债务”指标;在复杂性指标中加入“理财业务”指标,体现国内银行经营的特色;在国际标准可替代性指标中有“有价证券承销余额”指标,而国内指标中列为“代理代销业务”,将“信托计划、资管计划、保险产品、基金、贵金属等”代销纳入考核标准。

3、名单如何确定,后续如何监管?

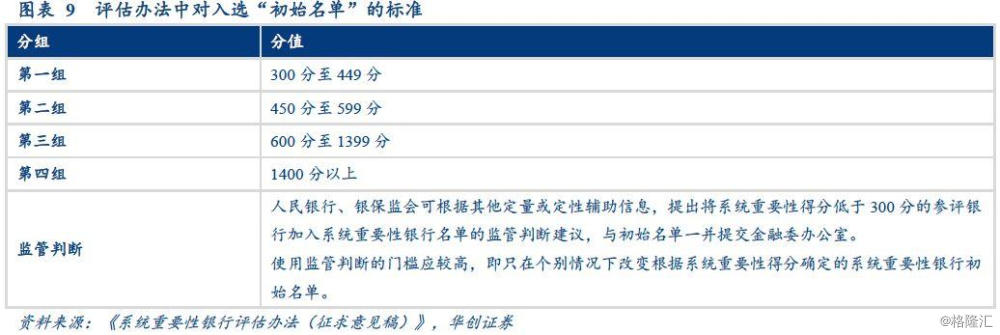

初始名单的确定依据上述评分标准所得分数,设定300分的阈值,并以分组形式呈现初始名单。首先,阈值和分组的标准由银保监会与央行商定,并报国务院金融稳定发展委员会批准,体现了系统重要性银行的监管机构框架;其次,当前的阈值设定为300分,即在参评范围依据规模指标确定的30家银行中,评分高于300分的才会列入系统重要性银行的初始名单中,未列入的机构虽然不受后续监管标准的约束,但可能每年都需参与评选,作为“观察对象”;再次,初始名单以分组形式呈现,后续是否接受不同的监管标准,仍需明确;最后,人民银行和银保监会存在所谓“监管判断”的标准,将未达300分的机构列入初始名单,但评选标准已经说明这种标准应用的条件“门槛应较高”或不会轻易使用。

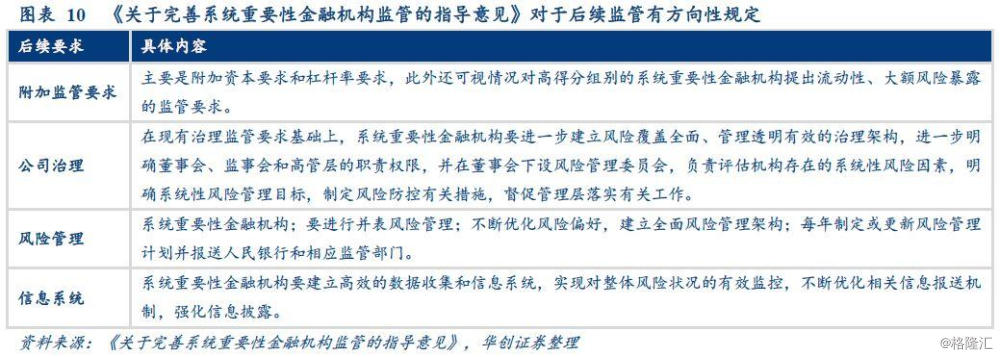

列入系统重要性银行后续会接受哪些监管?此前的指导意见中有方向性规定,具体附加标准仍待明确。指导意见中对于后续监管指明了附加监管要求、公司治理、风险管理、信息系统四个方向的要求,其中市场较为关注的是是附加监管要求给机构带来的指标压力,主要体现为附加资本要求和附加杠杆率要求,归根结底仍体现为“资本限制”对于银行经营的制约;但对于具体的附加监管要求的标准,本次评估办法未涉及,后续仍待明确。

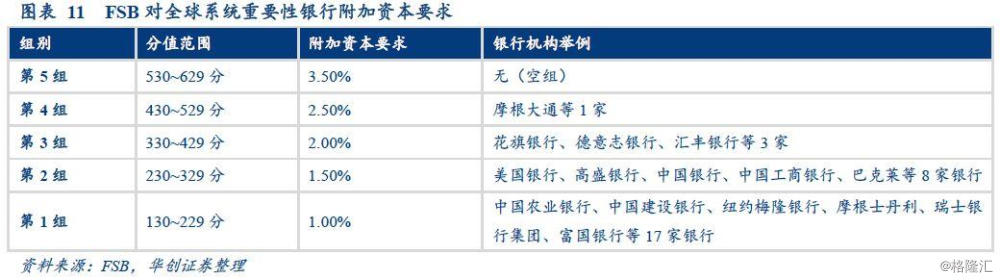

除上述国内标准的附加资本要求之外,国内银行也需满足国际标准的要求,国际标准要求以分组形式呈现。2011年中国以后入选FSB首批全球系统重要性金融机构名单,目前工、农、中、建均已入选全球系统重要性银行,平安保险集团入选全球系统重要性保险之一;当前中国银行和中国工商银行入选全球标准的第2组,接受附加资本1.5%的要求;中国农业银行、中国建设银行入选全球标准的第1组,接受附加资本1 %的要求。

(三)哪些银行可能入选?监管压力大不大?

1、哪些银行可能入选?

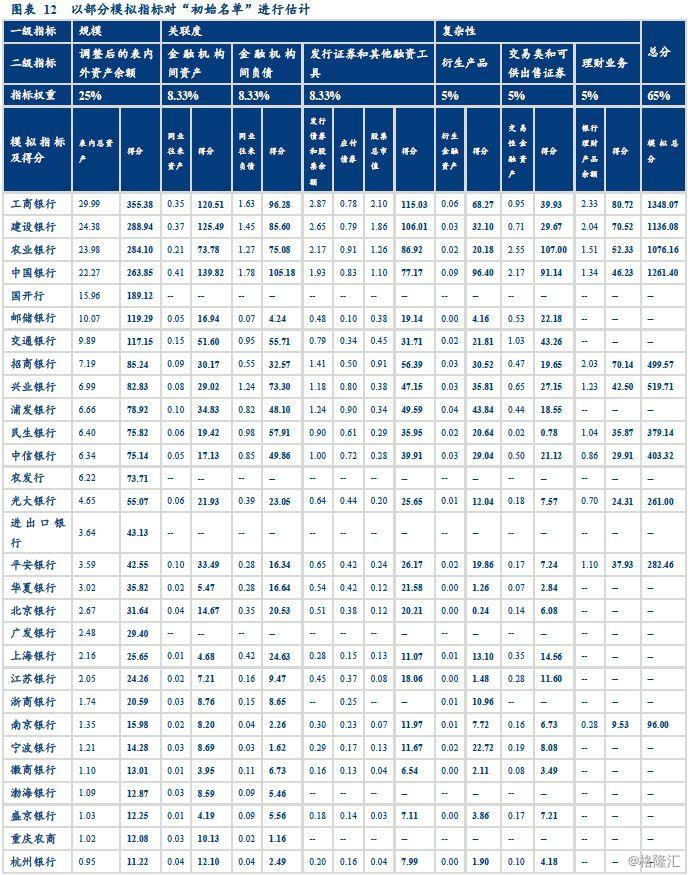

首先,确定模拟的“初始名单”。以2019年中报(国开行、农发行、进出口行为2018年年报)为报告期,选取表内总资产为规模数据的模拟指标,截取表内总资产排名前30家银行为模拟的“初始名单”。

其次,选取模拟指标,进行打分。以表内总资产为“调整后的表内外资产余额”的模拟指标,以同业往来资产为“金融机构间资产”的模拟指标,以同业往来负债为“金融机构间负债”的模拟指标,以应付债券和股票总市值之和为“发行证券和其他融资工具”的模拟指标,以衍生金融资产为“衍生产品”的模拟指标,以交易性金融资产为“交易类和可供出售证券”的模拟指标,以银行理财产品余额为“理财业务”的模拟指标,忽略数据空缺情况,计算各项的模拟分值;需要说明的是由于IFRS9的实行,可供出售金融资产科目数据不再可得,故仅取交易性金融资产作为模拟值,数据空缺的忽略或提高模拟指标的评分。

最后,计算模拟总分。由于模拟指标权重总和仅为所有权重的65%,故计算上述各项加权得分后,除以65%的权重,即为模拟计算的总分。

观察模拟分数可知:第一,由于规模占比最高,其影响也最大,基本可以决定总体排名;第二,30家银行的后半段可能在系统重要性银行名单之外。由于规模和其他多数指标的排名大致类似,故若模拟总分未达到阈值,后半段机构其他项规模大概率也很难超越前半段,评分排名难以产生大的变动。

2、附加资本要求压力大不大?

如上文所述,附加资本要求的具体规定尚未出台,但有如下信息需要把握:

第一,2013年生效的《商业银行资本管理办法(试行)》中规定“国内系统重要性银行附加资本要求为风险加权资产的1%,由核心一级资本满足”。

第二,2018年发布的《指导意见》中提到“为反映金融机构的系统重要性程度,附加资本采用连续法计算,即选取系统重要性得分最高的金融机构作为基准机构,确定其附加资本要求,其他机构的附加资本要求根据系统重要性得分与基准机构得分的比值确定”。

第三,本次评估办法中最终系统重要性银行的名单以分组形式呈现,而国际标准中也以分组形式呈现,并对不同分组规定不同档位的附加资本要求,后续国内标准的附加资本要求也存在以分组形式设定的可能。

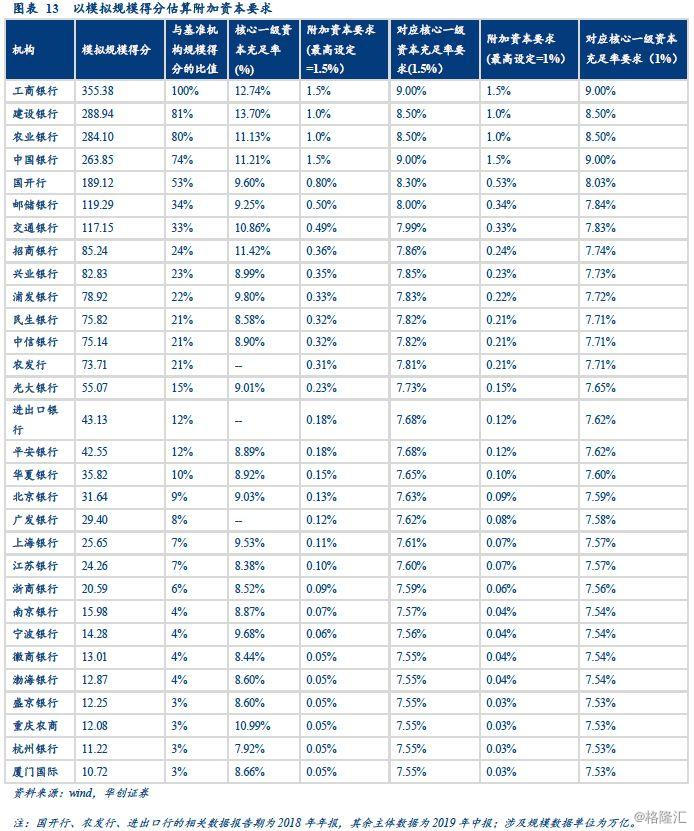

这里,以第二中的连续法计算,考虑到数据的缺失,仅采用规模一个指标的得分作为总的系统重要性得分,计算方法如下:(1)确定基准机构为工商银行;(2)计算银行A的比值,即银行A比值=银行A规模得分/工行规模得分;(3)计算银行A的国内系统重要性附加资本要求=基准机构附加资本要求*银行A比值,假设基准机构附加资本要求为1.5%和1%两种情况;(4)计算银行A的监管要求核心一级资本充足率=最低核心一级资本要求4.5%+储备资本2.5%+国内系统重要性银行附加资本要求,计算结果如图表13。

观察计算结果可以发现,对于可能入选的多数机构来说,即使有附加的资本要求,核心一级资本充足率达标压力可能也不大,当然最终压力大小取决于未来监管对于附加资本要求的设定;后续实际名单发布和附加监管要求细则的推出,是否对机构造成压力,有待观察;但总结而言,“资本约束”是限制银行信用派生能力的主要约束之一,附加资本要求之下,即使机构达标,归根结底对其潜在信用派生能力也存在一定程度的限制;当前监管鼓励银行多种途径补充资本,缓解资本约束,增强服务实体经济能力,还需关注银行补充资本金途径的相关运行。

二、利率债市场复盘:资金面整体宽松,活跃券收益率小幅下行

(一)资金面:公开市场操作空窗,资金面整体宽松

(二)利率债:活跃券收益率小幅下行

三、信用债市场复盘:中短票中长期收益率全面下行,成交活跃度与上一交易日基本持平