下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月以来,证券业指数基金——ETF的基金份额持续攀升。

其中,国泰中证全指证券公司ETF(简称证券ETF,代码为512880),10月底的份额为115.63亿份,到11月7日增至116.71亿份,11月21日突破130亿份,11月27日的最新份额为132.83亿份。按照区间成交来计算的话,大致净流入超过15亿元。按照最新净值0.8948元来计算的话,该ETF管理规模为118.86亿元,即将突破120亿元的规模。

这相当于十一月以来,证券ETF平均每天净流入约8800万份。

另外一只主流ETF——华宝中证全指证券ETF(简称券商ETF,代码为512000),截止11月27日,最新份额为60.26亿份,为该基金最高纪录。以最新净值计算,券商ETF规模为51.29亿元,在沪深两市行业ETF中仅次于证券ETF。

进入11月以来,券商ETF份额同样连续多日维持增长,期间份额合计增加9.49亿份,相当于11份以来每个交易日净流入5272万份。按照最新成交价估算,约有超过8亿元资金净流入该只ETF。

众所周知,证券板块作为A股反弹的急先锋,近期证券ETF大幅净流入预示着年尾或明年上半年会有爆红行情呢?

A股市场的整体走势,主要跟三个因素相关,包括宏观基本面、利率(货币流动性)、市场情绪。我们一个一个来分析。

1、宏观基本面

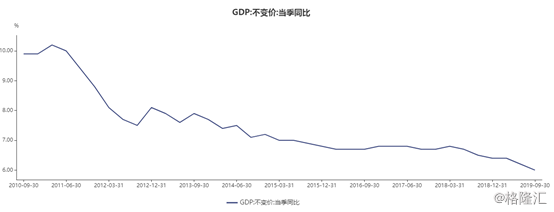

今年前三季度,国内GDP同比增长6.2%。分季度看,一季度6.4%,二季度6.2%,三季度6.0%。三季度的数据不仅低于之前的预期值6.1%,而且还创下了2007年次贷金融危机以来的新低。

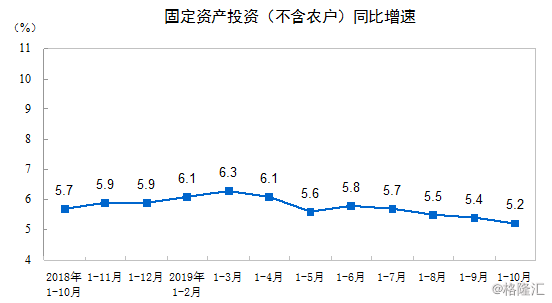

10月份,社会消费品零售总额增速仅为7.2%,较9月环比下滑0.6%,前10月固定投资同比增长5.2%,边际上仍在下滑。两者均处于20年来的低位水平。

再看房地产投资,前10月同比增长10.3%,较前9月继续回落0.2%,虽成为固定投资的稳定器,但边际上还没有企稳。

未来地产投资的好坏,我们从政策面和房企的动作可以看出。除了此前严苛的限售限贷等调控外,下半年开始对于房企融资端进行“围追堵截”。因此,房企们压力山大,大多房企拿地变得谨慎,个别大型房企甚至暂停拿地。现在,我们看到个别城市因城施策,开了一些口子,但全国一盘局来看,地产投资最多稳住,甚至可能还会继续小幅下探。

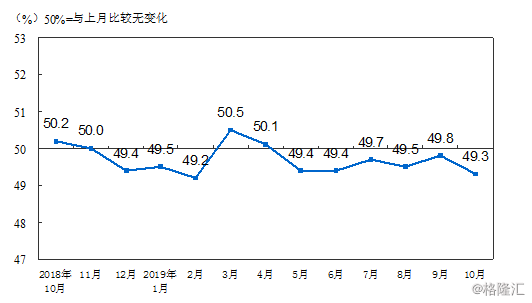

进出口不用多说。经济的三驾马车都均没有企稳迹象。并且,据此前统计局数据,制造业10月数据为49.3%,环比下滑0.5%。这已经是连续6个月处于荣枯线以下。这代表着制造业活动还在超预期疲软。

另外,国家统计局11月27日公布数据显示,今年1—10月份,中国规模以上工业企业实现利润总额50151.0亿元人民币,同比下降2.9%,降幅比1—9月份扩大0.8个百分点。

总结来说,目前实体经济下行压力较大,宏观基本面有进一步下探的风险。

2、货币流动性

正是因为多项宏观经济数据的超预期下滑,央行的货币政策更偏向于宽松。11月5日,央行意外将MLF下调5个基点,进行了极小幅度的降息。动作不大,主要受制于此前猪肉价格的持续上涨,CPI 10月已经高达3.8%,超过通货膨胀正常范围的3%。

不过,11月份以来,猪肉价格出现了下跌。据商务部,11月18日至11月24日,全国36个大中城市猪肉平均批发价格为每公斤43.66元,比前一周下降了8.6%,相比11月初下降了16.5%。

猪价的暂时企稳回跌,给央行未来的降准、或降息政策提供了契机。但有一个问题,猪价是真见顶下跌,还是持续上涨的暂时性下跌?笔者通过对于猪肉板块的观察发现,更倾向于后者。

所以,市场对于央行接下来宽松的货币政策是有所期待的,但幅度不会很大,仍然受制于“二师兄”。

3、市场情绪

从A股整体市场情绪来看,单方面做多的氛围不佳。目前,A股沪深两市交易量维持在3500-4000亿元范围。特别是10月份以来,多日出现3000多亿的交易量,与年初上万亿的水平相去甚远。并且,近日指数波动大多维持在1%上下,做多情绪低迷。

综上来看,宏观基本面还有较大下行压力,不过未来央行可能会出台相对宽松的货币政策,但两者合力的方向偏悲观。加之近期以来市场交易低迷,年尾爆红大行情还是不要多想了。

笔者认为,A股大概率会在一个小范围区间内震荡,并且破位下杀的可能性不小,还特别是要关注高高在上的美股“崩盘”给A股带来的冲击。