下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

泛生子基因在上市前就已经融资18.5亿元人民币,那么他的资质如何?

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

今日,国家医疗保障局、人力资源和社会保障部公布完整版2019新医保目录,此次药品名单调整主要通过药企谈判准入,也是我国建立医保制度以来规模最大的一次谈判。根据数据显示,新增的70个药品价格平均下降60.7%,续约的27个药品,价格平均下降26.4%,其中肿瘤治疗用药降幅平均在65%,热门药物抗PD-1单抗也入围其中。

根据Frost&Sullivan研究数据显示,2018年中国新癌症患者总数达到430万人,预计2023年将达到490万人。诚然新医保谈判降价对于患者而言是好事,但根据目前的医疗情况,往往患者患病后检查出已经处于肿瘤晚期,能够治疗的方式少之又少,那么是否有一些早期的肿瘤的筛查方式,从预防处着手呢?一家做肿瘤基因筛查的生物科技公司近日向美国递交上市申请书,泛生子基因在上市前就已经融资18.5亿元人民币,那么他的资质如何?

1

站在精准医疗风口:

成立6年已融资超18.5亿元

打开泛生子的公司官网,可以明白公司名字的由来。

泛生子,来源于达尔文的“泛生论”,是“基因”一词的真正来源,是人类对于遗传物质最原始的定义。

这个解释,也决定了泛生子的主营业务的基础就是基因,而作用领域,则是应用在癌症领域。

图表一:公司发展时间表

数据来源:公司公告,格隆汇整理

从公司成立时间来看,泛生子2013年成立至今,才6年时间,起步虽晚,但也赶上了国内出台推动精准治疗的政策红利时期。

从近几年的政策变化来看,我国的基因测序行业经历着从无序到打压,再到持续规范化发展的过程。例如,2014年出台了《关于基因分析仪等3个产品分类界定的通知》,2015年出台了《国家卫生计生委医政医管局关于肿瘤诊断与治疗项目高通量基因测序技术临床应用试点工作的通知》;2016年,精准医学被正式纳入“十三五”规划。

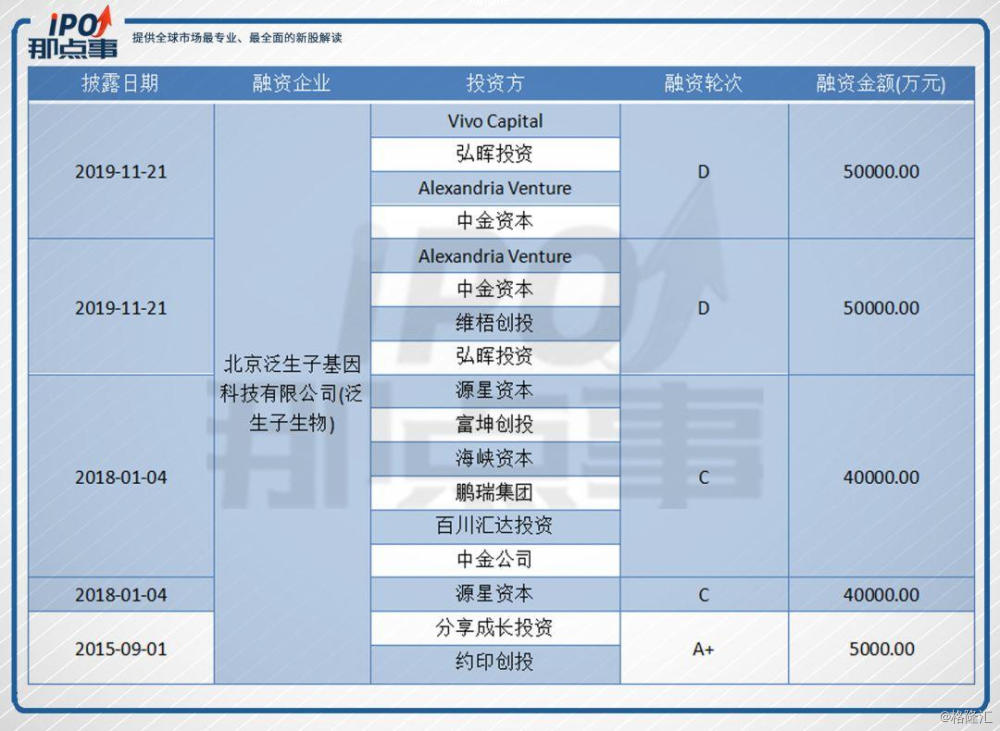

而站着精准医疗的风口,泛生子基因在上市前共计吸金超过18.5亿元。根据WIND数据显示,公司2015年展开A轮融资,融资金额5000万元,2016年展开B轮融资,金额不详,随后的C轮融资额达到8亿元,而今年的D轮融资,已经达到10亿元。从投资方来看,除去传统的PE/VC公司外,中金资本,Vivo也跨界参与其中。

图表二:泛生子基因上市前融资情况

数据来源:WIND,格隆汇整理

2

疯狂吸金背后的产品逻辑

如果分析癌症全周期,大概可以分成四个阶段:预测、早期筛查、诊断、治疗和监测。目前整个基因组测序技术的行业应用,实际上并不是十分成熟,而泛生子目前主要应用在癌症诊断与肿瘤精准治疗,肿瘤液体活检等上做文章。

图表三:公司在研产品管线

数据来源:公司公告,格隆汇整理

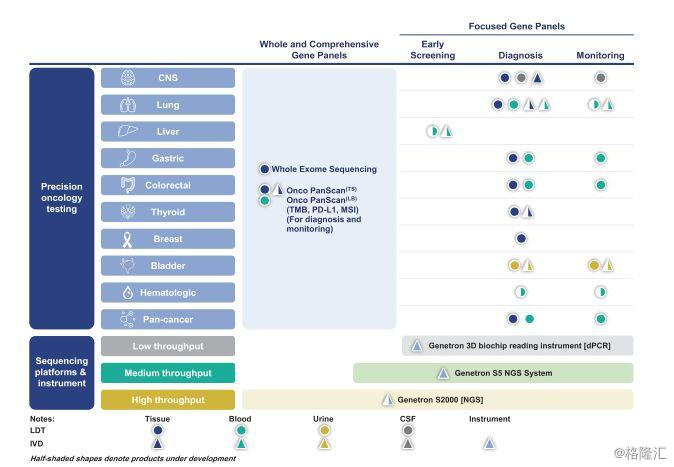

从公司的业务层面上来看,主要包括(i)诊断和监视;(ii)早期筛选和(iii)开发服务。

• 诊断与监控:已经覆盖8种主要癌症

从市场规模来看,根据Frost&Sullivan的数据,到2023年,中国癌症分子诊断和监测市场的总市场规模估计为67亿美元。

公司主要是通过LDT服务和IVD产品提供全面的诊断和监视服务和产品。自2015年成立以来,公司已经开发了诊断和监测服务及产品,覆盖了在中国十大主要癌症类型中有八种。

其中,LDT服务组合包括专门设计的重点和全面的基因组测试服务,范围从单个基因到适用于具有不同需求和负担能力的患者的21,000个基因组。

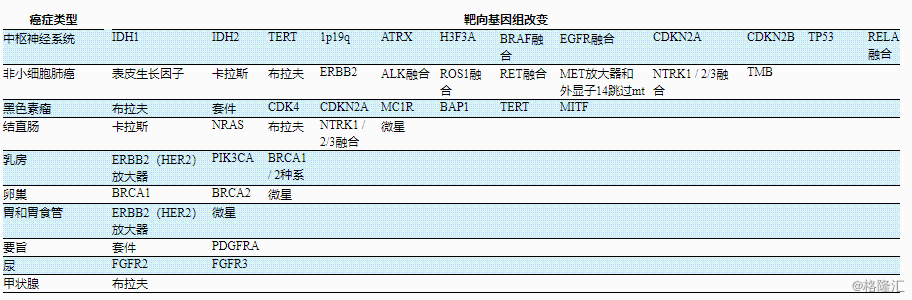

随着靶向疗法和相关分子生物标记物的多样性不断增加,导致了全面的基因组图谱分析,特别是在可以找到并有效治疗多个基因组靶标的肿瘤类型中。截至2019年8月30日,NCCN治疗指南建议针对不同癌症类型的以下可靶向基因组改变进行测试,这表明需要更广泛的基因组分析。而根据癌症的性质,公司的大多数LDT服务可以通过测试肿瘤样本或不同种类的液体样本(例如血液,唾液,尿液)来执行。

图表四:NCCN治疗指南中关于靶向基因组改变的描述

数据来源:NCCN,公司公告,格隆汇整理

此外,公司已通过了仪器和诊断分析的IVD注册,Genetron 3D生物芯片阅读仪和IDH1 / TERT基因检测用于神经胶质瘤已于2017年获得批准,Genetron S5已于2019年11月获得美国国家医疗产品管理局(“ NMPA”)的批准用于临床使用。

• 早期筛查 :已开发针对肝癌早期筛查产品

根据弗若斯特沙利文(Frost&Sullivan)的数据,预计2023年中国肝癌早期筛查的市场潜力将达到72亿美元。目前,公司已经开发了HCCscreen ™,这是用于肝癌早期筛查的专有检测方法。HCCscreen ™可以检测ctDNA和蛋白质标记物中肿瘤特异性突变的组合,从而在预期队列中的331例无症状HBV携带者中表现出色,灵敏度为100%,特异性为94%,阳性预测值为17%(“ PPV”)。

值得注意的是,此款产品还在等待NMPA注册申请当中,并因为批准加入“艾滋病,肝炎和其他主要传染病的控制与展示”项目,而有可能进入快速审查流程。

• 开发服务:与机构合作研究和开发

除去自我研发外,泛生子基因也在与外部机构进行合作研究和开发。根据公司披露显示,目前已与中国57家医院,16家生物制药公司和15家研究机构进行了合作。

生物制药公司会将公司的产品和服务用于一系列应用,包括分子靶向治疗和免疫治疗的生物标志物评估,临床试验入组,伴随诊断开发以及联合市场营销后的药物批准。例如,通过Onco PanScan (TS)提供基因组测试,全面的基因组测试服务以及针对PD-L1抗体的全球性试验的TMB和MSI评估,该试验计划招募700多名患者,有望建立免疫肿瘤疗法的评估标准。根据弗若斯特沙利文(Frost&Sullivan)的数据,到2023年,中国生物制药公司的发展服务市场潜力有望达到约5亿美元。

3

财务状况:吸金后仍在亏损

虽然吸金能力一流,但泛生子的财务状况还是不容乐观。

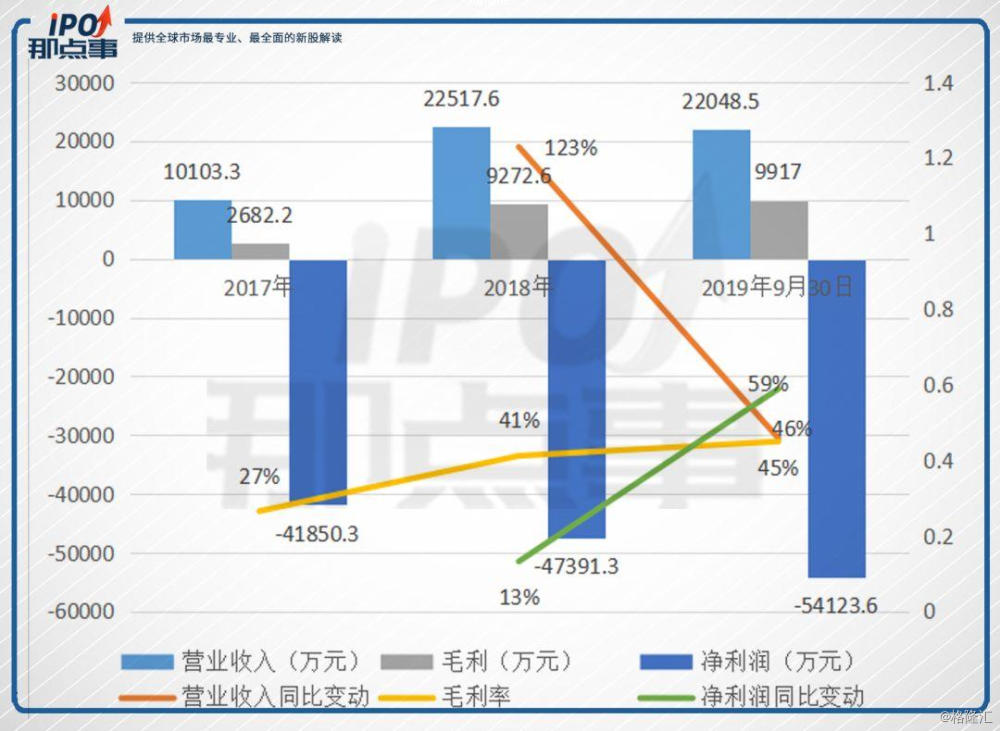

目前公司披露了2017年,2018年以及2019年前三季度财务状况,公司的亏损情况仍在继续。2017年以及2018年的营业收入同比有所增加,与此同事,毛利率也从27%上升至40%以上的水平。而在2019年9月,净利润亏损达到5.4亿元,同比增长59%。

图表五:公司财务状况

数据来源:公司公告,格隆汇整理

4

结 语

总体来看,在肿瘤早期进行筛查,诊断,配合医生的药物治疗,能够最大限度的抵抗肿瘤疾病,但对于公司本身而言,最令人尴尬的是整个行业虽然都处于融资能力强的情况,但实际上产品能够获批落地的少之又少,在等待政府审批之时,也只能与外部机构进行合作,从而获取足够的现金流。

随着基因检测越来越普及,需要关注的问题在于:基因检测的技术的正确率,公司本身的造血能力,以及最最关键的商业化资格问题。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策