下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

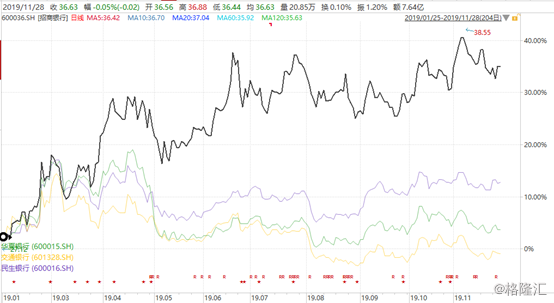

招商银行作为国内银行业的“零售之王”,在年中报显示总资产突破7万亿,超越交通银行直逼工农中建。

招商银行不管是年中报、还是最新披露的三季报,业绩表现 “亮眼”,让投资者们趋之如骛。据Wind统计,招商银行今年以来股价上涨超过50%,其表现远远超过国有5大行的表现以及行业平均涨幅。

(行情来源:Wind)

另外,外资对招商银行的价值同样看在眼里,今年以来持续净流入。截止11月27日,据Wind显示,外资共计持有市值363.1亿元(位列深股通重仓股第四,仅次于贵州茅台、中国平安、恒瑞医药),持有A股流通股4.8%,而今年初仅为3.3%左右。

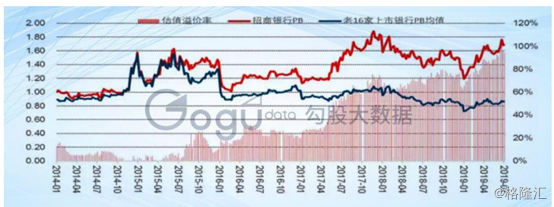

目前,招商银行的PB为1.7375,估值水平仅次于宁波银行的2.17及紫金银行的1.7748。然而跟招商银行同量级的四大国有行——工农中建对应的PB分别为0.9004、0.7751、0.6890、0.9147。

更惨的是,民生银行、交通银行、华夏银行的PB在所有35家上市银行排名中位列最后三名,分别为0.6306、0.6256、0.5934。

如果单从银行业PB角度看,招商银行无疑是享受了高估值溢价。基于此,招行在大多股民心中的印象是“公司虽好,估值太贵”。然而估值最低的民生、交通、华夏今年以来的涨幅分别为13.5%、0.61%、3.11%,远逊于招商银行50%的涨幅。

其实,我们单对比4家银行的股价走势图,便可粗略知道银行经营水平的高低。那么,招行为何会受到投资者的追捧享受高估值溢价呢?

一、招行为何享受“高估值”?

招行的零售业务一直表现出色,早在2014年零售业务营收和净利润便双双超过超过50%。但在2015年上半年之前,招商的估值跟其他上市银行的估值相差无几。

不过,从2015年下半年至2017年一季度,招商银行的估值溢价率逐渐提高。2017年3月末,估值溢价率已经达34.81%。这段时间招行溢价率扩大的主要原因来自于央行数次降息并大规模释放流动性,导致国内商业银行普遍出现净息差收窄的情况。而招商银行拥有较多的零售贷款,使得其息差稳定性更强。

2017年二季度至2018年初,招商银行估值溢价率大幅提高。2018年1月末,估值溢价率已经达73.68%。这段时间是“金融去杠杆”时期,银行同业负债成本提高为息差造成较大的压力,同时也为银行合规经营提出了更高的要求。在行业收缩背景下,招商银行贷款占比高,在贷款利率回升周期中,其更加受益。

2018年至今,招商银行的估值溢价率已经达到90%以上,主要是金融科技对其核心业务指标的影响开始显现,活期存款占比和对长尾客户风控能力的提升都将增强其零售溢价,客户数和客户贡献度都将提高,从而带来零售溢价的持续回升。

并且,在2015-2018年,招商银行的ROE相对于同业的ROE差距从106BP上升至315BP,平均每年增长70BP,表明招商银行与同行业相比,具备更强的高盈利能力。

招行ROE的扩大优势主要来源于净利润增速持续加快,也得到了投资者的认可。而净利润增长的强势与零售业务以及金融科技水平密不可分。

二、招商真高估吗?

我们都知道,盈利能力越高,银行的PB估值越高。不过,从财务指标看,招商银行2018年16.57%的净资产收益率ROE并没有比农业银行13.66%的ROE高出多少,但招行PB却是农行的两倍多。而民生银行、浦发银行等一些股份制商业银行ROE也没有比工商银行低多少,但PB却远低于工行。

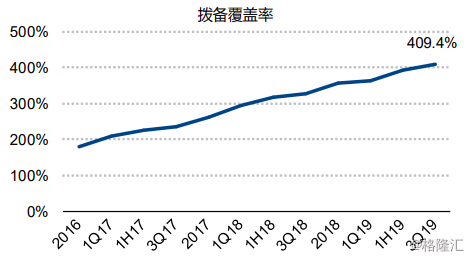

对于银行股有一定了解的人都知道,银行会通过拨备覆盖率来隐藏利润,如果把这些银行都统一调整为200%,把超出的部分或不足的部分按照5年均分,并按照25%所得税率调整为净利润的话,得出的线性结果可知,PB1.63的招行并不是高估,而中行、交行破净也不就是低估。

据历年来财报披露,招商银行拨备覆盖率三季度末高达409.4%,远远超过监管规定的120-150%的要求,也超过四大行的拨备率水平。这亦是招行PB要高于四大行的原因。

9月26日,财政部刚刚发布的《金融企业财务规则》征求意见稿,其中第八章79条明确提出:金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配。

这意味着未来银行业不会像招商这么“肆无忌惮”地隐藏利润。这部分利润释放出来,将在未来几年继续支持招商双位数的业绩增长。

下面,我们在通过红利贴现模式来简单算一算当下招商银行的合理价位。

该模型框架由“生活从周末开始”原创,公式如下:公司价值P=公司分红潜力Dp/(股权成本r-长期增长率g)。其中, Dp=分红潜力系数m(金融公司m=1-10g)*下年度预期净利润Eny。

从以上公司可知,红利贴现模型中有四个重要参数决定每股股价,(1)股权成本;(2)长期增长率;(3)分红潜力系数;(4)预期利润。

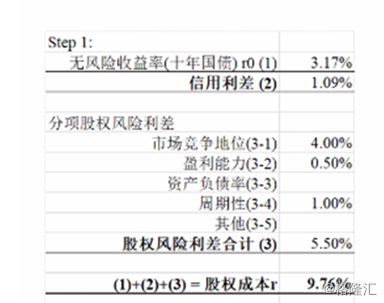

首先来看,股权成本=无风险收益率+公司信用利差+股权风险利差。

无风险收益率按照中国10年期国债收益率(3.17%)来计算。另外,信用利差是根据公司的信用评级来计算。据悉,招商银行联合资信评级AAA,穆迪评级A3(2018年),但考虑带国外机构评级中存在国家主体评级的天花板,应以国内评级为准,因为确定招商银行信用评级为AAA,信用利差为1.09%。

另外,股权风险利差细分为市场竞争地位、盈利能力、周期性,分别给予4%、0.5%、1%,合计为5.5%。

加总以上细分项,招商银行的股权成本为9.76%。

因为招商银行作为国内银行业龙头,保守一点估算,长期增长率确定为3.5%,稍稍高于3%的通胀率。计算分红潜力系数m=1-10g=65%。另外,2018年,招商银行的EPS为3.13元,预计2019年全年为3.59元。

以上参数均以确定,可以粗略计算招行的合理估值为37.3元。而目前招商银行的股价为36.63元,不算高估。

三、尾声

目前,招商PB估值处于5年以来估值上线,估值继续向上的空间不大。但未来股价的上涨动力主要来源于业绩的持续强劲增长。拿着招行,需要做时间的朋友,才会有一个理想的收益回报。