下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春、韩旭

来源: 宏观长春

国泰君安经济指数跟踪系列(一)

导读

我们最新的经济领先指数显示,经济动能仍在下行中。但从行业角度看,部分基建相关的黑色系及产业升级相关行业已开启补库存。

摘要

在总量层面,我们经济动能领先指数分为“长期”、“短期指数”及新经济指数。

(1)长期领先指数由领先性更强的指标构成,包括房地产销售、汽车销量、水泥产量、挖掘机产量、M2、长短期利率差,约领先工业增加值增速4个月;短期领先指数成分指标主要涵盖工业品产量增速,约领先工业增加值增速2个月。

(2)新经济指数的成分指标包括相关新经济产品产量、价格、生产和投资情况及进口情况。

(3)当前,长期领先指数在底部徘徊,短期领先指数拐头向下延续,指向2019年四季度至2020年一季度工业生产仍承压。另外,新经济指数也继续向下,指向新经济动能整体也未改善。

在行业层面,我们构造了各个行业的景气度指数,该指数领先于库存周期,与营业收入趋势一致但拐点更加明确。当前整体工业体系景气度偏低,但存在结构性差异,从投入产出表出发,可以总结为6个链条:

(1)与2019年年初相比景气度改善的有:基建相关链条(包括黑色、有色系)、通胀相关链条(包括酒、饮料等制造业)及产业升级链条(电气机械、仪器仪表)。

(2)与2019年年初相比景气度恶化的有:汽车相关链条(汽车、橡胶类)、出口导向低技术链条(家具类、纺织业、化学纤维、化学原料)、出口导向高技术链条(计算机/光学设备类、通用设备、金属制品)。

当前,确实开启了结构性补库存:基建相关的部分行业及产业升级相关的仪器仪表和电气机械类库存回暖。但这些行业整体仅占工业库存的15%。

后续,随着基建发力,相关行业或开启全面补库存;另外,在汽车消费政策推动下,汽车销售有望改善,带动景气度回升和库存回补。其他行业补库存何时开启,还有待观察。

正文

在之前的报告中,我们建立了国泰君安总量层面的经济动能指数(《构建国泰君安经济指数:领先和同步指数——国君总量经济指数(二)》,2019年10月25日),以及行业层面的景气度指标(《行业景气度及其传导:2/3行业持续走弱——国君总量经济指数系列(一)》,2019年9月17日)。现在我们对这些指标进行更新,以对经济动能转向进行及时的判断。

我们的总量经济动能指标,包括经济动能领先指数-“长期”指数(领先工业增加值增速4期)、经济动能领先指数-“短期”指数(领先工业增加值增速4期)、经济动能同步指数和新经济指数。

我们的行业景气度指数的构建参照美林时钟的思想,利用各个行业PPI和工业增加值的变动来构建。单就每个行业,它与营业收入变动趋势一致但拐点更加清晰,领先于相应的行业的库存变动。行业间看,各个行业间的景气度传导符合投入产出表的行业拉动逻辑。

一、总量层面:经济下行趋势未改变

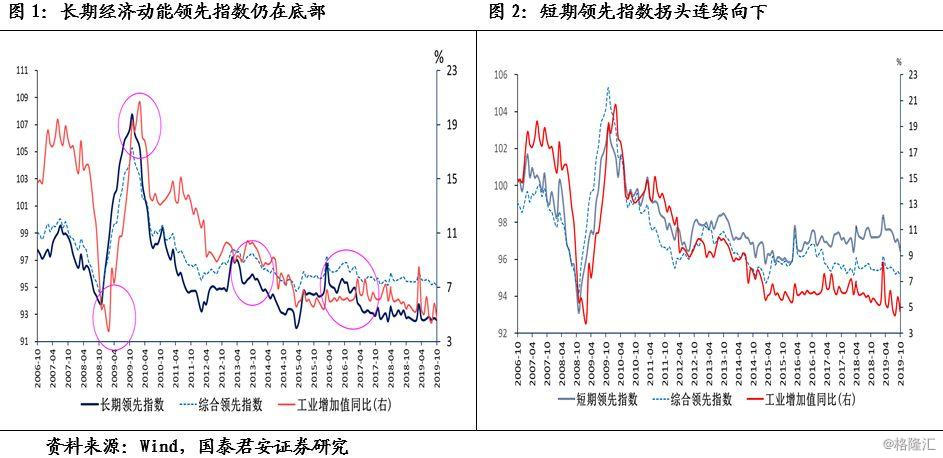

1、长期领先指数底部徘徊,短期领先指数持续向下,短期经济动能难有起色

在总量层面,我们指数构成的选取过程中,我们按照自下而上的传导逻辑进行选取,包含下游消费、贸易、中上游工业品产量和生产情况、货币流动性、金融市场活跃度等。我们检验了每个指标相较于工业增加值增速的领先性和相关性,以此为依据来确定指标及其权重。其中:

长期领先指数由领先性更强的指标构成,包括房地产销售、汽车销量、水泥产量、挖掘机产量、M2、长短期利率差,约领先工业增加值增速4个月;

短期领先指数成分指标主要涵盖工业品产量增速,约领先工业增加值增速2个月。各个指标在指数构成中的权重如下:

在选取指标后,我们对其进行标准化等处理,最终合成指数。我们发现,自2017年下半年,长期领先指标和短期领先指标出现了背离,在此之后长期领先指数相较于短期似乎更加可靠,不过近期,短期领先指数也开始拐头向下。长短期指数背离,其背后的原因可能是:

长期领先指标中,包含了更多下游的信息,短期领先指标中包含了更多的中上游主要工业品,且指标更多的集中在工业行业统计口径内,而这些数据(如工业生产、增加值、投资、利润等),存在可比口径的调整问题,这种调整将带来“幸存者偏差”,从而高估经济情况。

另外,上游行业可能与建筑链条有关,但除了建筑链条外,出口、汽车等链条均较为疲软,这些不能在短期领先指数中反映出来。

当前,长期领先指数在底部徘徊,短期领先指数拐头向下延续,指向2019年四季度至2020年一季度,工业生产仍承压:

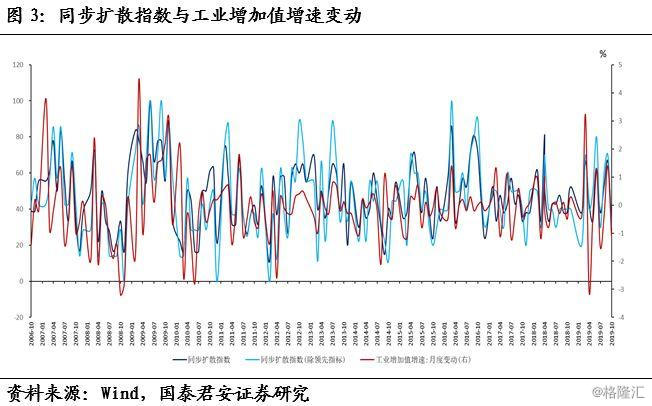

2、同步指数显示经济动能也在放缓中

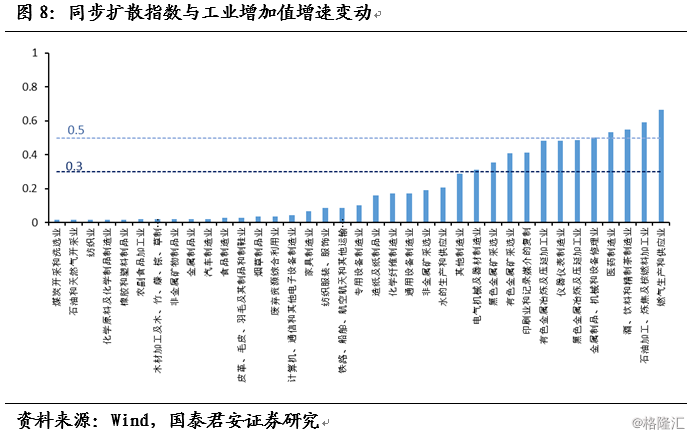

除了领先指数外,我们还构建了同步指数。同步扩散指数是计算每期,边际变好(即同比增速加快或降幅收窄)的指标个数占总体观测指标个数的比。我们纳入同步扩散指数的指标包括:领先指数的成分指标。虽然没有领先性,但有同步性、且相关性较高的指标,包括BDI指数变动、有色金属产量增速、金属切割器产量增速、纯碱产量增速、CRB工业品指数增速、发电量增速。日度或周度的高频指标,包括:高炉开工率当期值、发电耗煤同比增速、塔吊利用率当期值等。

同步指数显示,当前经济动能也在放缓中,除了发电耗煤增速有所改善外,大部分同步指数的指标均在继续放缓。

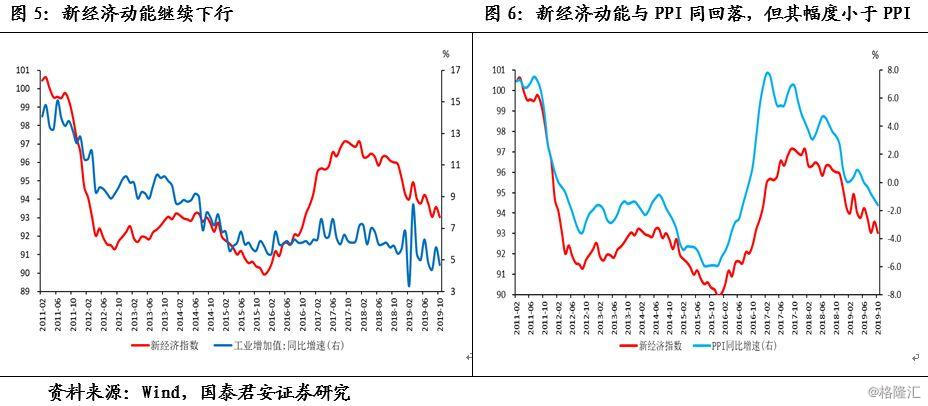

3、新经济动能当前也未有明显改善

除了整体的经济动能外,我们还拟合了新经济动能。新经济领域主要包括新一代信息技术、新材料、高端数控机床和机器人、航天航空装备、新能源、生物医药、海洋工程等。

传统的经济指标中,对新经济覆盖面不够广。因此,一个替代是借助上市公司数据,但又存在更新频率较低的问题。我们将上市公司数据与月度的宏观数据相结合:

我们先利用上市公司数据,从中挑选出新经济部门,拟合新经济部门的整体增长情况(如营业收入增速等);

进而,在常用的宏观数据中,我们找到与新经济较为相关的宏观月度数据,经过变频转化为季度数据,对季度层面的新经济动能进行拟合;

在利用季度数据得到合适的权重以后,我们可以再回到月度层面,拟合月度的新经济指标,对新经济动能进行跟踪。

最终,新经济指数的成分指标包括新经济相关的产品产量,新经济相关行业的价格、生产和投资情况及相关商品的进口情况。

在月度层面,近期随着经济动能的放缓,新经济动能继续放缓,且目前尚未出现持续改善的情况。不过,值得注意的是,在之前的报告中,我们发现,在PPI下行时,传统经济动能会受到更大的扰动,短期看PPI下行趋势还未反转,新经济还是较传统经济更为占优。

二、行业层面:基建相关行业补库存可期,部分产业升级导向行业补库存已开启

在之前的报告中,我们利用工业体系各个行业工业增加值和价格的变动,量化建立了行业层面的景气度跟踪指标,并建立了“行业间景气度传导”、行业内“景气度-营业收入-库存”传导跟踪框架。我们发现,2019年以来,行业间景气度出现一定分化,这种分化可以用投入产出表衍生的行业间传导来解释,10月份以来行业间景气度分化的情况继续延续。

1、整体变动分析

8-10月近三个月,大部分行业景气度仍处于小幅下行。但有三类行业景气出现改善:黑色有色系,烟酒类,及部分仪器设备类(图7)。与2016年以来的这轮周期比,同样的也是这三类行业分位数较大。

2、行业间景气度的分化可以从投入产出表来理解

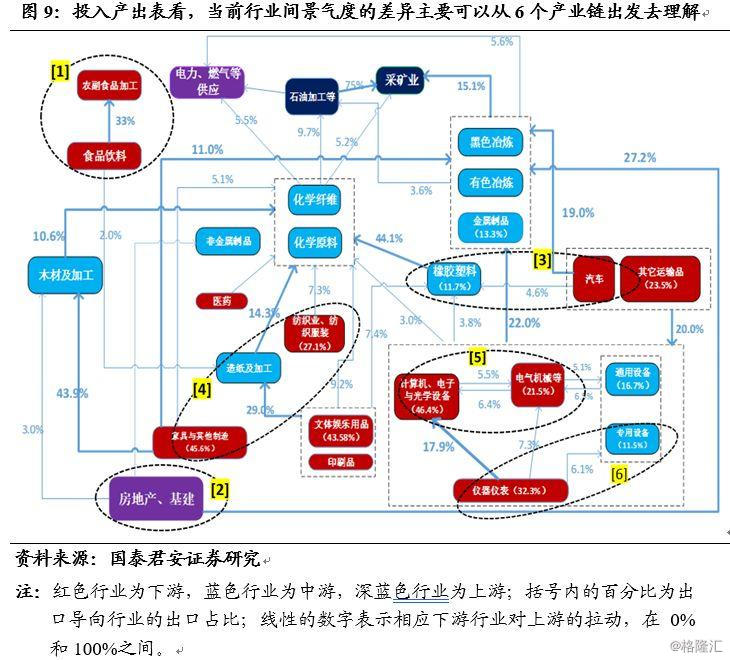

从投入产出表出发,我们可以从六大链条来理解上述景气度的分化。我们利用投入产出表,先计算出一个行业对其上游行业的拉动作用,我们将拉动作用较为明显的行业关系表示出来(图9):

当前行业间景气度的差异可以归纳为内外需6个产业链条:内需方面的房地产基建链条、食品链条和汽车链条,及外需方面的低技术密集型行业和高技术密集型行业,以及产业升级链条。

内需方面:

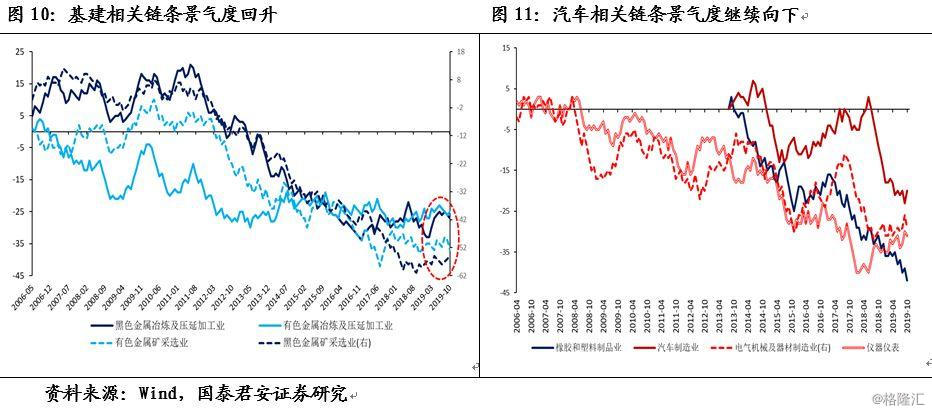

链条1-房地产基建:黑色冶炼、有色冶炼等行业景气度的改善主要是受到房地产投资和基建拉动(图10)。

链条2-通胀相关:猪肉价格上涨除了带动食品类价格普遍上涨外,也会带动酒类价格上涨,因此近期酒、饮料和精制茶制造业景气度提升较为明显。

链条3-汽车相关:年内至今汽车销量较差,内需不振,带动橡胶类行业景气度大幅下行(图11)。

而出口行业及其产业链的景气度则出现了较为明显的回落:

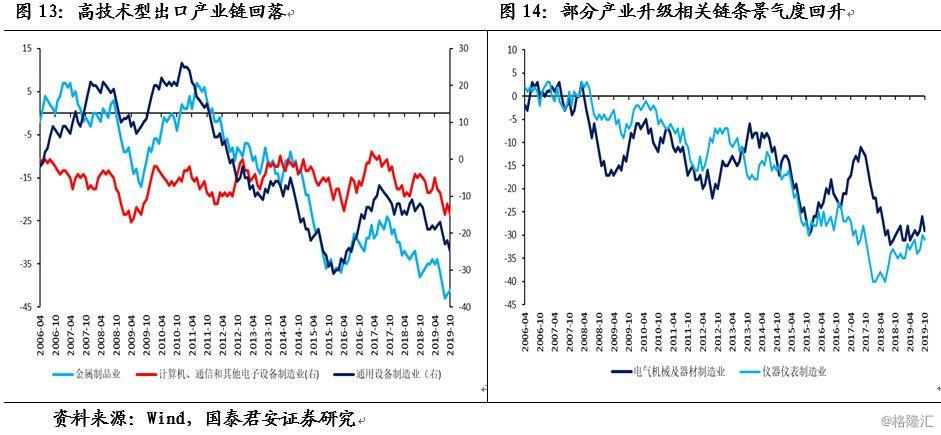

链条4-出口导向低技术型行业:在贸易摩擦下,家具类、纺织业等低技术密集型出口导向的下游行业景气度存在下行压力,从而拖累化学纤维、化学原料等中游工业品(图12)。

链条5-出口导向高技术型行业:受贸易摩擦直接影响,计算机/光学设备类等高技术型出口导向下游行业景气度存在下行压力,进而拖累通用设备、金属制品等(图13)。

产业升级链条:

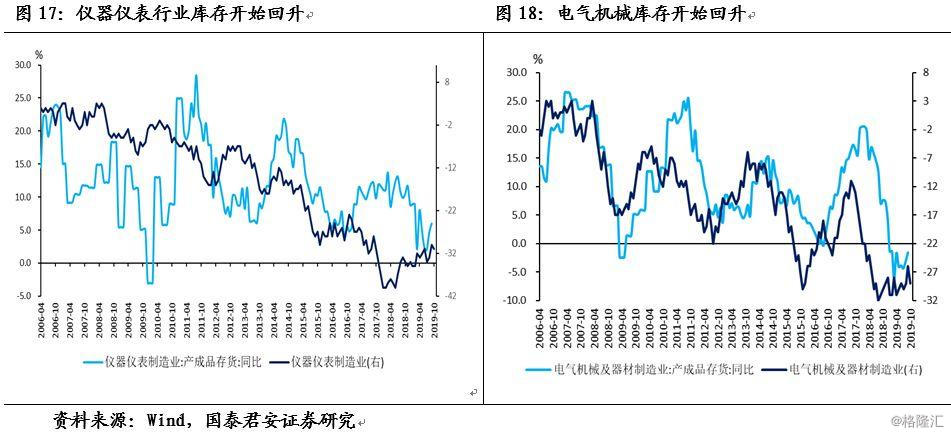

链条6-重点产业升级行业:虽然下游制造类行业大多因贸易摩擦或内需放缓而景气度下降,但值得注意的是,仪器仪表类和电气设备类等景气度小幅提升,或与产业升级有关(图14)。

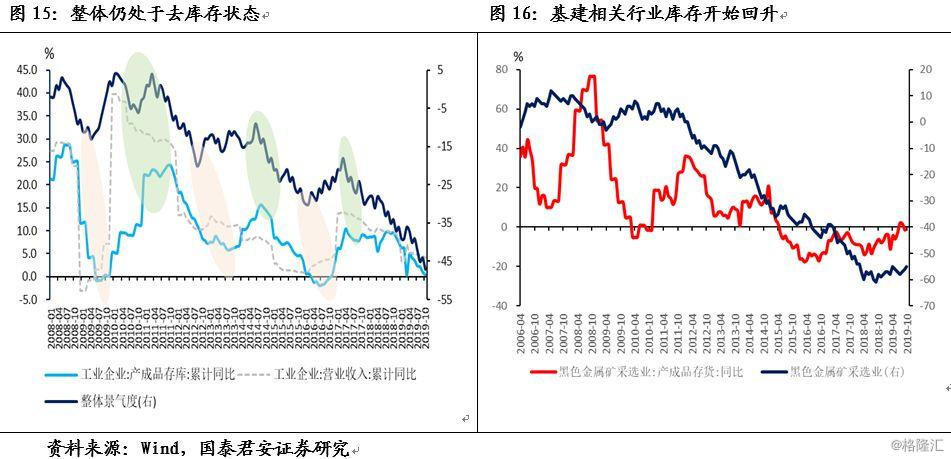

3、基建相关、产业升级相关部分行业景气度小幅回升,但大部分行业仍在去库存中

除了分析行业间的景气度传导外,我们的景气度还领先于库存。由于当前大部分行业景气度还在继续下降或在徘徊中,因此库存也相应的没有改善,大部分行业都仍处于去库存状态(图15)。只有基建相关的黑色采矿业、产业升级相关的仪器仪表、电气机械行业库存回升(图16、图17、图18)。

三、后续:结构性补库存可期,全面补库存开启还有待观察

从当前的经济动能看,全面补库存或还需时间。当前开启补库存的行业在整个工业体系库存中的占比不足15%(图19)。

从补库存的顺序看,产业升级型行业及部分基建行业补库存已开启。我们预计后续基建发力力度将加大,将带来更多基建相关行业的补库存。此外,随着汽车消费促进政策推进,汽车消费的改善,汽车行业补库存或跟上。而出口相关行业,是否能开启补库存,何时能开启补库存,还要取决于全球经济基本面表现及中美贸易谈判情况。

图19:各个行业景气度及库存变动

资料来源:Wind,国泰君安证券研究