下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据近日媒体报道,预计2021年年初,均胜电子(600699.SH)V2X车载单元产品将商用落地,或为全球首个5G-V2X量产项目。且11月26日收盘后,MSCI年内第三次扩容生效,将其正式纳入MSCI指数。

据赛迪顾问数据预计,随着2020年5G技术推广应用、V2X技术发展、用户增值付费提升等因素,车联网市场规模同比增速将达69.9%,到2021年车联网市场规模将超千亿元,由此,5G-V2X量产项目的诞生对行业发展来说或可称意义重大。

同时,近期车联网产业发展再迎政策推进,工业和信息化部开启《国家车联网产业标准体系建设指南(车辆智能管理)》的公开征求意见,均胜电子作为工信部下属C-V2X工作组成员,参与到了V2X行业标准制定。

此外据悉,该公司还为“特斯拉概念股”,头顶多项“光环”,均胜电子到底成色几何?

资料显示,均胜电子是一家全球化的汽车零部件顶级供应商, 2011年之后陆续收购了德国Preh、美国KSS、和日本高田等优质海外标的,当前已成为宝马、奔驰、奥迪、大众、通用和福特等全球汽车制造商的长期合作伙伴。

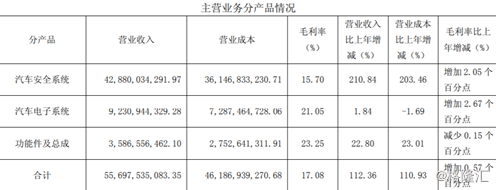

其业务包括汽车安全系统、汽车电子系统和功能件总成三大板块,其中汽车安全业务是公司主要的营收和毛利来源,据2018年年报该业务营收占比超过75%。

(图片来源:wind)

资本市场表现方面,均胜电子今年股价表现并不佳,年初以来按复权价下跌了12%,而汽车零部件指数总体上是上涨的。在汽车零部件下半年反弹的背景下,均胜自8月中旬股价有所反弹,但至10月起又不断回落,并且接近8月初低值,MSCI扩容后股价现小幅拉升,当前股价表现相对弱势。

(图片来源:wind)

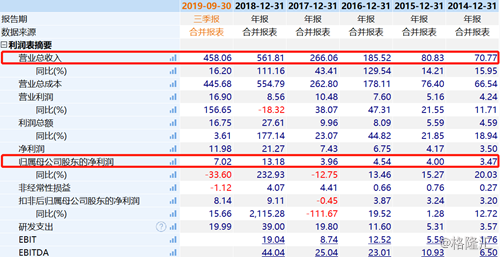

财务状况,营收、归母净利润近五年数据显示,公司营收均呈现同比正向增长,2018年激增后增速有所放缓,归母净利润指标大体趋势增长,相对应营收指标,其2018年也现大幅增长,故2019年三季报期同比有所下滑。

(图片来源:wind)

现金流方面,公司经营性现金流净额持续为正,投资现金流科目为负,主要是公司研发资本化和固定资产投资较多,筹资现金流科目为负,说明公司或在清还债务,但期末公司现金余额达到62.87亿元,可见公司总体不缺乏现金。

(图片来源:wind)

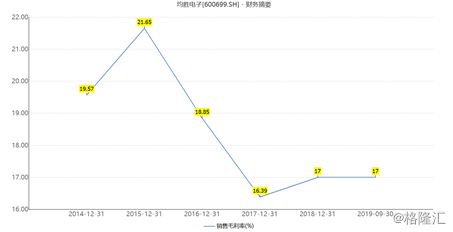

综合毛利率指标自2017年以来下降至17%左右,连续维持在这一水平,据悉主要是收购KSS所致,净利率在今年1-3季度同比有所下降为2.62%,主要是2018年收购高田确认负商誉,致使18年净利率相对较高,其利润率总体看是比较薄的。

(图片来源:wind)

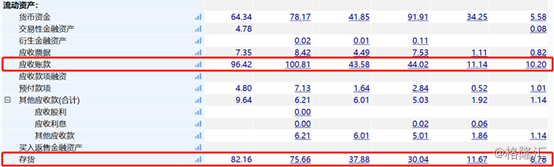

此外,据2019年三季报可观,近三个季度公司应收账款略有减少,存货则有增加。相对的,应收账款减少主要是因为公司营收环比有减少,而存货是在环比增加的,说明下游需求或低于预期。

(图片来源:wind)

据日前国家统计局发布的,前三季度全国规模以上工业企业利润数据报表,41个工业大类行业中,30个行业利润总额同比增加,11个行业减少。其中,汽车制造业利润降幅明显,1-9月汽车制造业利润总额下降16.6% ,为3734.6亿元。在某种程度上,下游需求弱势的确一定程度影响了公司的运营,但据上述财报净利润指标来看,实际上前三季度公司是有盈利的,且扣非净利润达8.1亿元。

后续发展方面,5G-V2X正成为时下科技前沿,公司先后加入两个国家级C-V2X工作组,与跨汽车、通讯、互联网等多行业龙头企业紧密合作,参与V2X多项行业标准的研究与制定,可称“国家队”成员。对应“全球首个5G-V2X量产项目”商用落地或是有一定基础的,且其对应的车联网行业规模广阔,或能为公司未来创造一定的盈利增长点。

同时,随着上海特斯拉工厂投入生产,Model3预计逐步放量,2020年全年在华销量达到15万台左右,后续还会继续放量,为特斯拉供货的零部件公司或迎发展利好,当前均胜电子为特斯拉供货的部件包括安全气囊件、人机交互系统、BMS、方向盘元件等多个品类产品。

此外,从下游行业环境来看,据国家统计局数据,汽车行业的景气度随着四季度的到来在提升,券商表示,二季度是行业量、价的低点,三季度部分头部车企盈利已经呈现触底回升态势,预计四季度随着行业销量增速转正,有望出现估值修复行情。

另值得一提的是,据三季报披露数据,当前公司十大股东80%均现加仓,其中证金公司在本报期加仓1007万股,且四家基金持仓,未有股东减持,或也是反映出大股东持有信心。

(图片来源:wind)

整体而言,该公司近期表现并非亮眼,部分财务指标引下游大行业发展背景有所承压,但表现尚可,后续随着5G、V2X技术推广应用、Model3生产放量,公司也是有望从中优先获益的,且当前大股东积极加仓持有,或还是值得一定关注的。