下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源: 追寻价值之路

核心结论

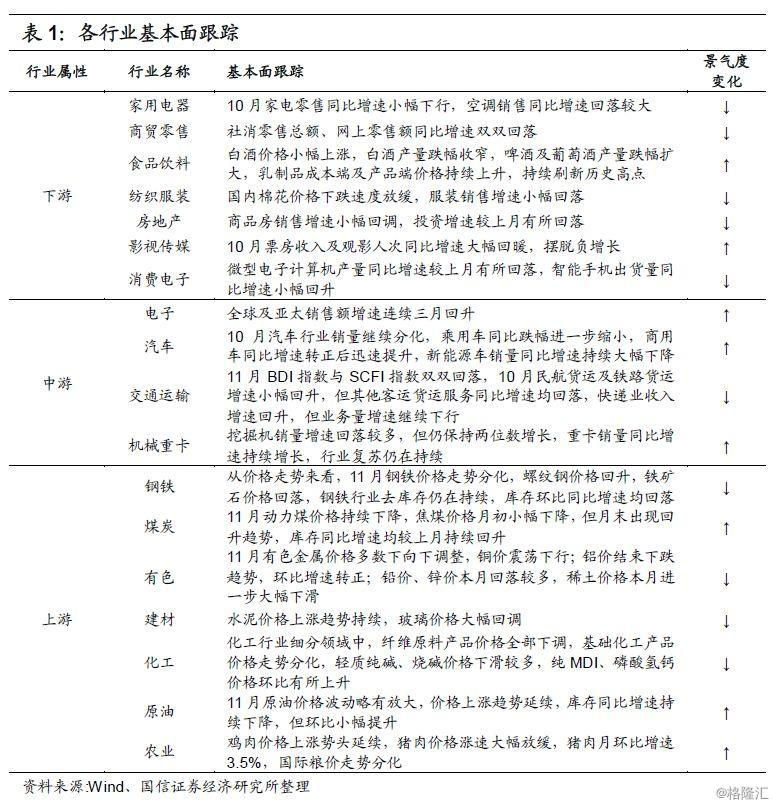

整体来看,上游资源品价格走势分化,中游行业景气度回升,下游消费回暖趋势放缓。从当前各主要行业的基本面情况来看,(1)上游资源品价格走势分化,农产品肉价维持高位,原油价格涨势延续,螺纹钢、水泥价格上行,铁矿石、玻璃价格回调,而有色、化工产品价格大多走势疲弱。(2)中游行业景气度总体呈现回升态势,电子行业回升趋势延续,汽车行业中商用车销量增速迅速提升,机械重卡行业复苏持续,但交通运输行业景气度略有回落。(3)下游消费回暖趋势放缓,除食品饮料行业维持高景气、传媒行业摆脱负增长外,商贸零售、纺服行业销量增速回落,家电零售增速下行,地产行业销售、消费电子景气度均有回落。

行业板块市场表现回顾

板块综述

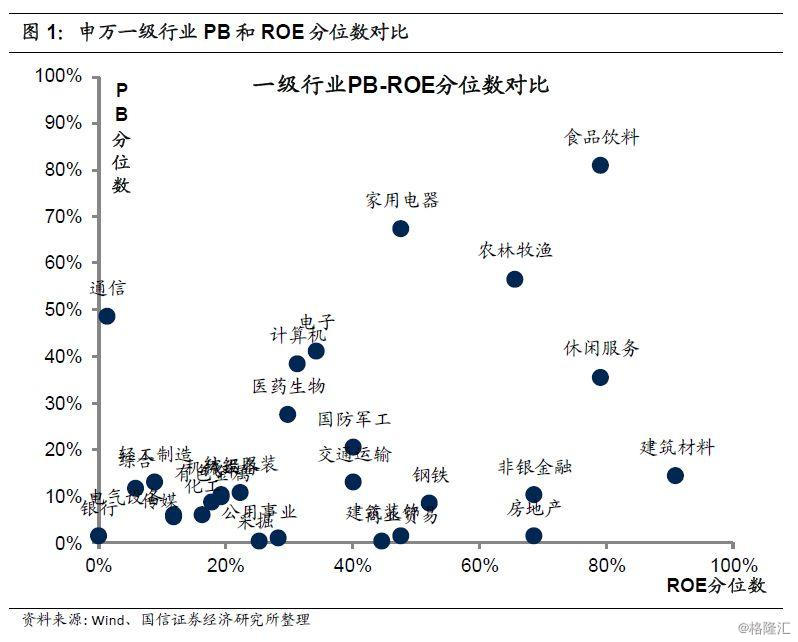

截至11月26日,11月A股市场小幅调整,上证综指跌0.8%,Wind全A下探0.6%。从申万一级行业目前的PB和ROE水平对比来看,一级行业中采掘、房地产、公用事业、建筑装饰、商业贸易、银行等行业的PB仍维持在2%以下的分位数。

行业跟踪

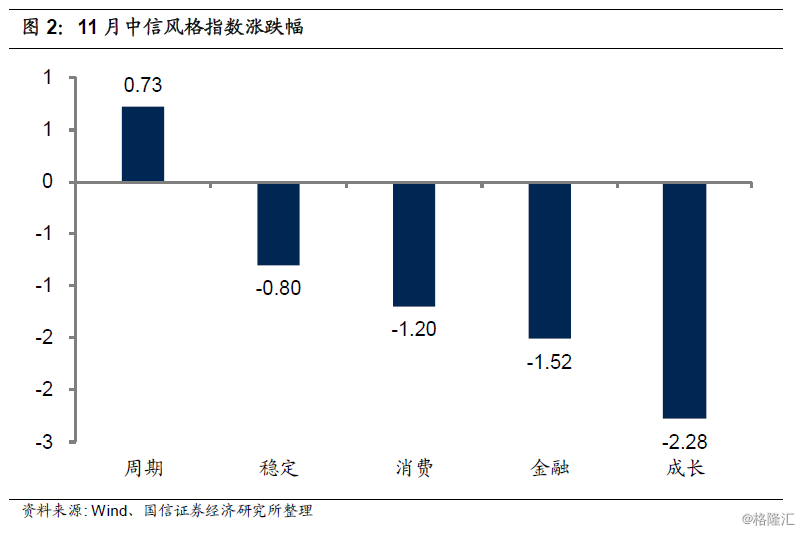

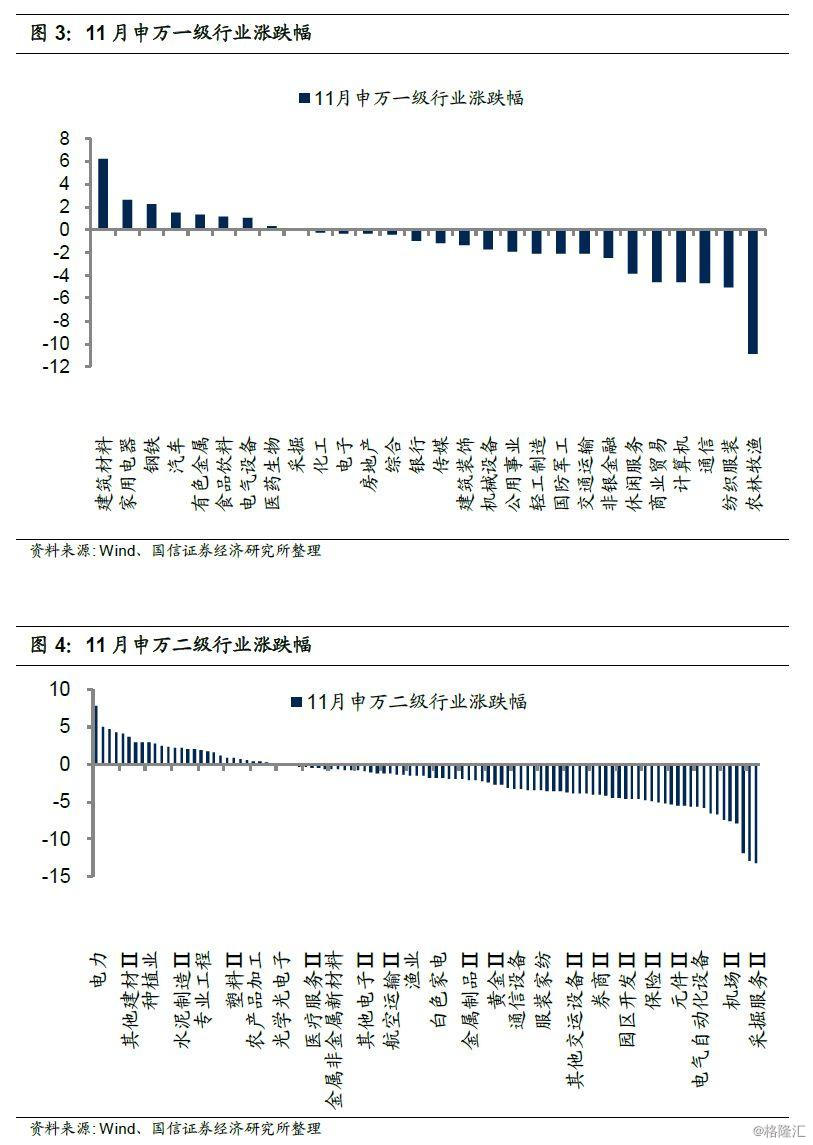

截至2019年11月26日,11月申万一级行业建筑材料、家用电器和钢铁行业涨幅较大。二级行业中电力、农业综合和互联网传媒涨幅较大,煤炭开采、采掘服务和计算机应用跌幅较大。

下游行业:乳制品价格创新高,地产投资销售双回落

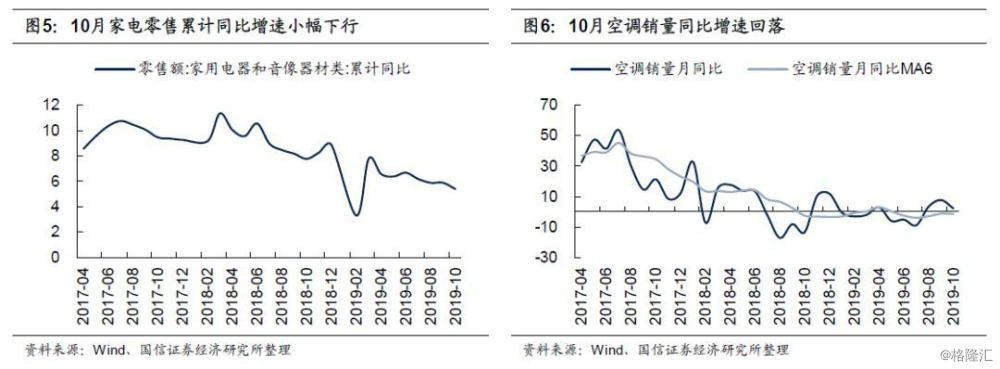

家用电器:空调销售同比增速回落

10月家电零售同比增速小幅下行,空调销售同比增速回落较大。家电音像累计零售额10月同比增速为5.4%,较9月下降0.5个百分点,但相比去年同期大幅下降2.4个百分点。10月空调销售同比增速回落,较去年同期销量回升了2.2%,较上月增速持续回落5.4个百分点,远高于去年同期增速。

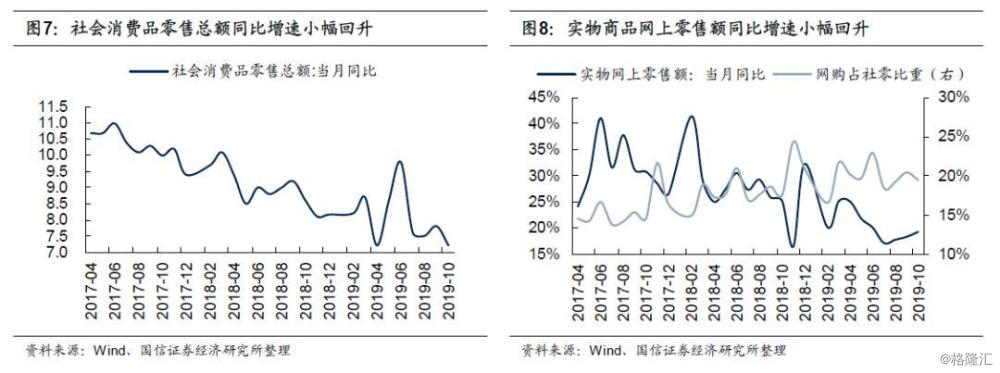

商贸零售:社消增速小幅回落

社消零售总额、网上零售额同比增速双双回落。社会消费品零售总额10月同比增速7.2%,较上月小幅回落0.6个百分点,但较去年同期仍下降了1.4百分点。网上商品零售额同比增速维持在19%左右,较上月略有上升,10月商品网上销售占社零总额比重下跌一个百分点,至19.4%。

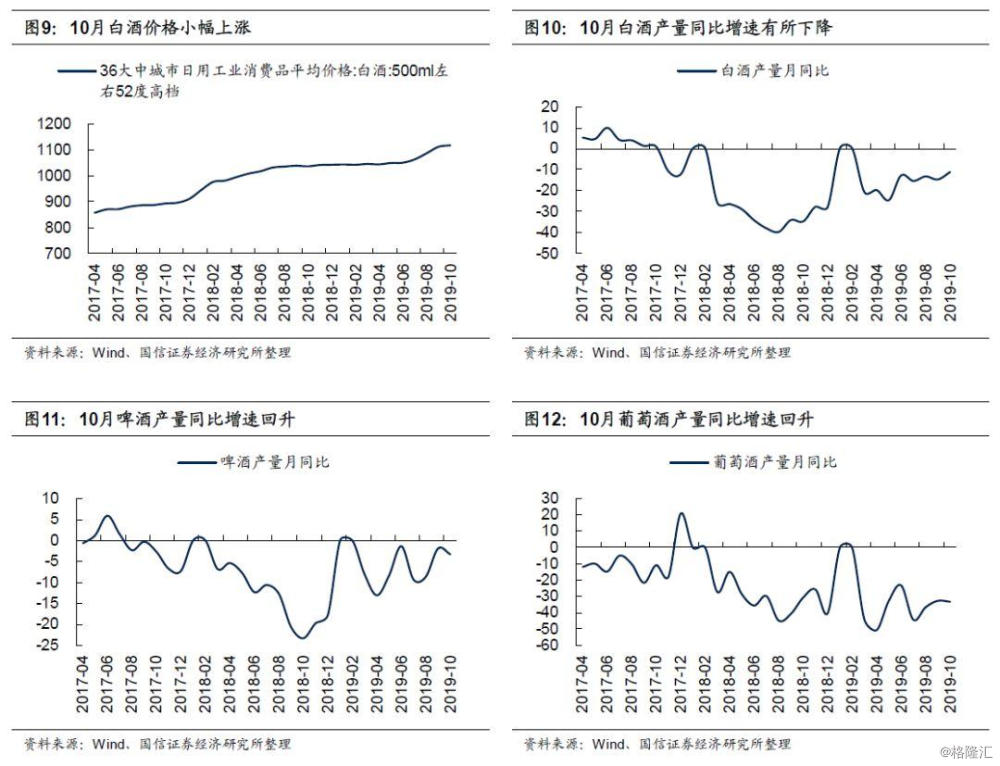

食品饮料:乳品价格持续上升

白酒价格小幅上涨,白酒产量跌幅收窄,啤酒及葡萄酒产量跌幅扩大,乳制品成本端及产品端价格持续上升,持续刷新历史高点。2019年10月,52度高档白酒价格上涨的趋势仍在持续,同时白酒、啤酒及葡萄酒产量较去年同期还在下降,其中白酒产量同比增速的跌幅有所收窄,啤酒及葡萄酒产量跌幅相对有所扩大。乳制品方面,产品端价格上升趋势不变。生鲜乳月均价格加速上升至3.78元/公斤,持续刷新了2015年以来的高点,产品端奶粉价格也继续上升至193.64元/公斤,乳制品产品端价格持续创新高。

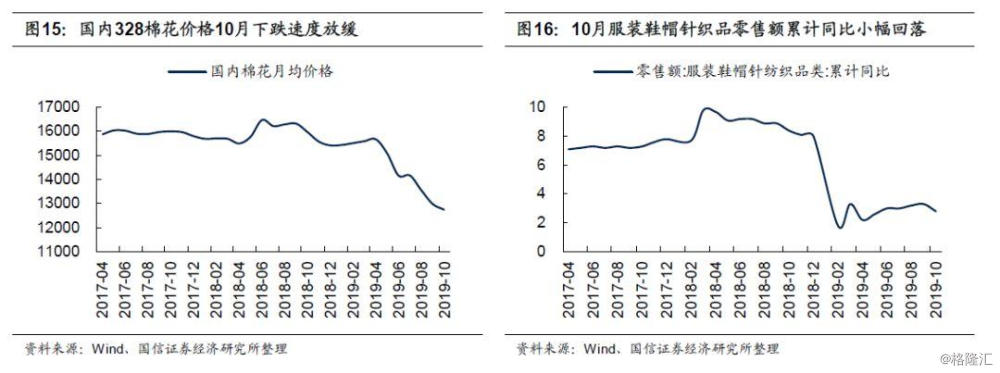

纺织服装:棉价下跌速度放缓

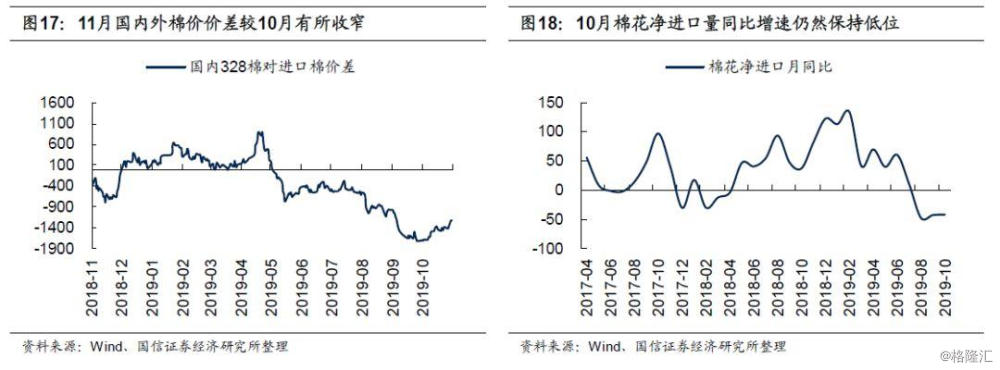

国内棉花价格下跌速度放缓,服装销售增速小幅回落。从成本端看,10月份棉花价格持续下跌,继8、9月份大幅下跌后,国内328棉花价格再度大幅下降了1.8%,跌幅回落。自今年4月份以来,国内棉花价格已经累计下降了约20%。11月份国内外棉价差较10月份有所收窄,10月棉花净进口同比增速也保持绝对的低位。消费端看,服装鞋帽针织品零售额累计同比增速放缓,10月增速为2.8%,较上月继续回落0.5个百分点,但较去年同期仍大幅下降5.6个百分点。

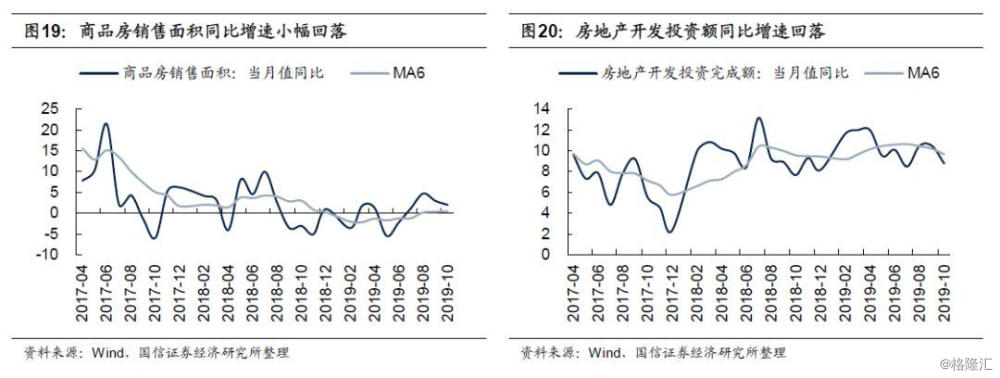

房地产:销售增速小幅回落

商品房销售增速小幅回落,投资增速较上月有所回落。2019年10月商品房销售面积同比增速小幅回落,10月同比增长1.9%,较9月份2.9%的增速下降了1个百分点;房地产开发投资增速10月份较上月小幅回落,同比增速8.8%,较去年同期上升1.1个百分点。

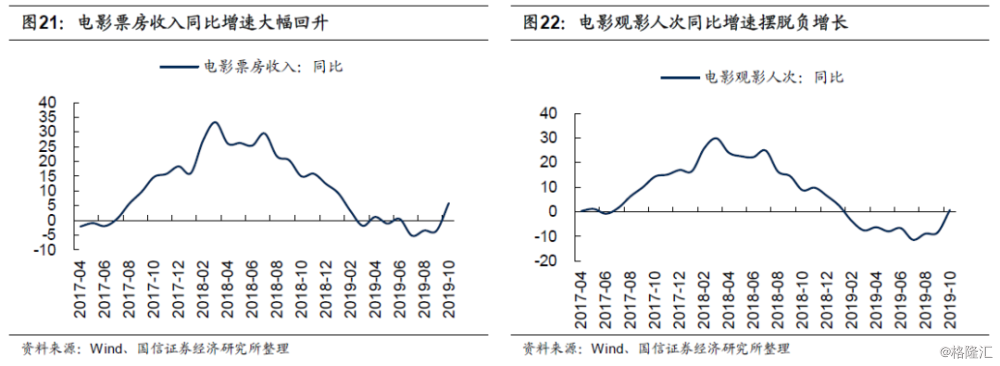

影视传媒:增速大幅回暖

10月票房收入及观影人次同比增速大幅回暖,摆脱3个月来的负增长。10月份票房收入与观影人次同比增速较上月大幅回升,摆脱负增长区间,开始了正向增长。电影票房收入10月同比增速5.9%(52周滚动求和),较9月份大幅回暖。观影人次10月同比增速0.7%,较9月份回升了9.1个百分点。

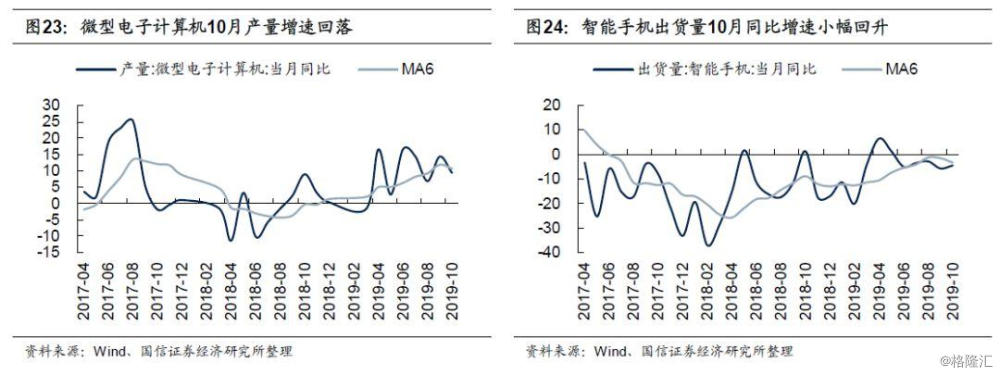

消费电子:产品走势分化收窄

微型电子计算机产量同比增速较上月有所回落,智能手机出货量同比增速小幅回升。微型电子计算机产量2019年10月同比回升9.4%,较上月14.4%的增速有所放缓。智能手机出货量2019年10月同比增速-4.5%,较上月提升1.2个百分点,但仍处于负增长区间。

中游行业:电子回升趋势延续,机械重卡持续复苏

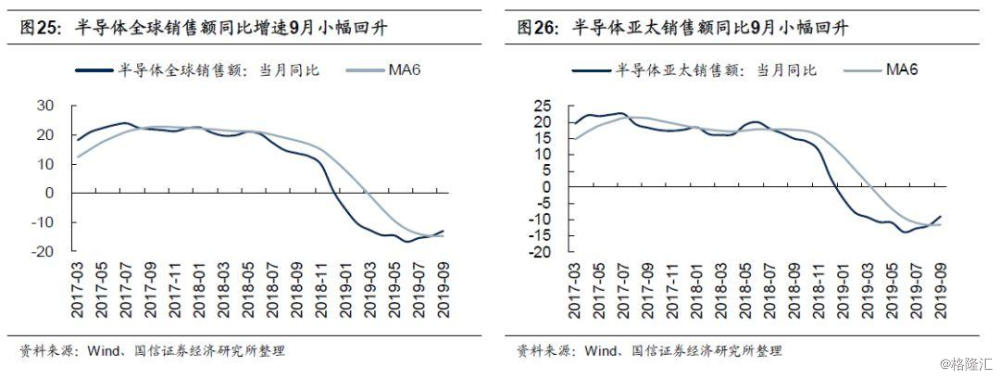

电子:销售额增速持续回升

全球及亚太销售额增速连续三月回升。2019年9月半导体行继续小幅回升,全球半导体销售额2019年9月同比增速-13.1%,亚太区同比增速-9.0%,同比跌幅分别较8月份缩窄1.7和2.8个百分点,已经是连续三月出现了小幅回升。

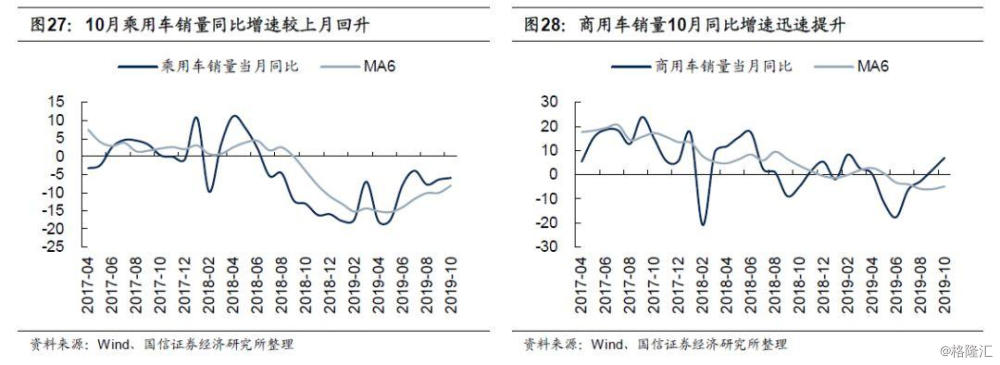

汽车:新能源车增速跌幅扩大

10月汽车行业销量继续分化,乘用车同比跌幅进一步缩小,商用车同比增速转正后迅速提升,新能源车销量同比增速持续大幅下降。10月乘用车销量同比增速-5.8%,跌幅较上月缩窄了0.5个百分点;10月商用车销量同比增速继9月转正后,迅猛回升至7.0%。新能源汽车销量10月份同比增速继续下降,由上月的-34.2%继续降至-45.6%,跌幅在持续扩大。10月全钢胎及半钢胎开工率均有较大回落,从9月份的69.7%和66.3%分别回落至60.8%和60.7%。

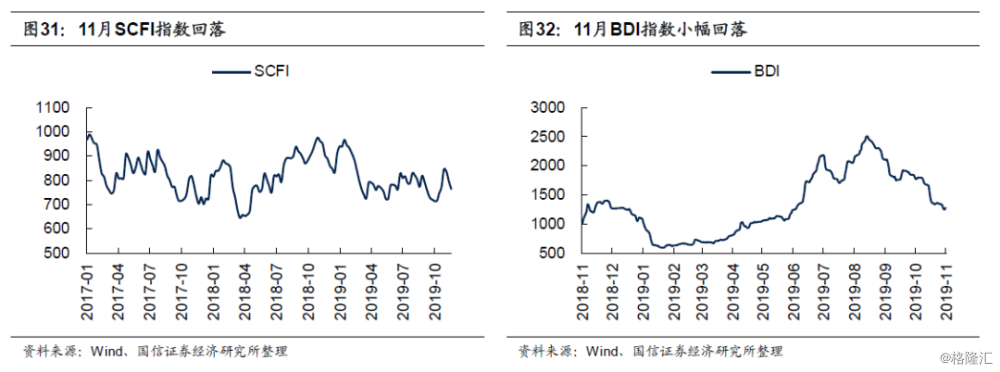

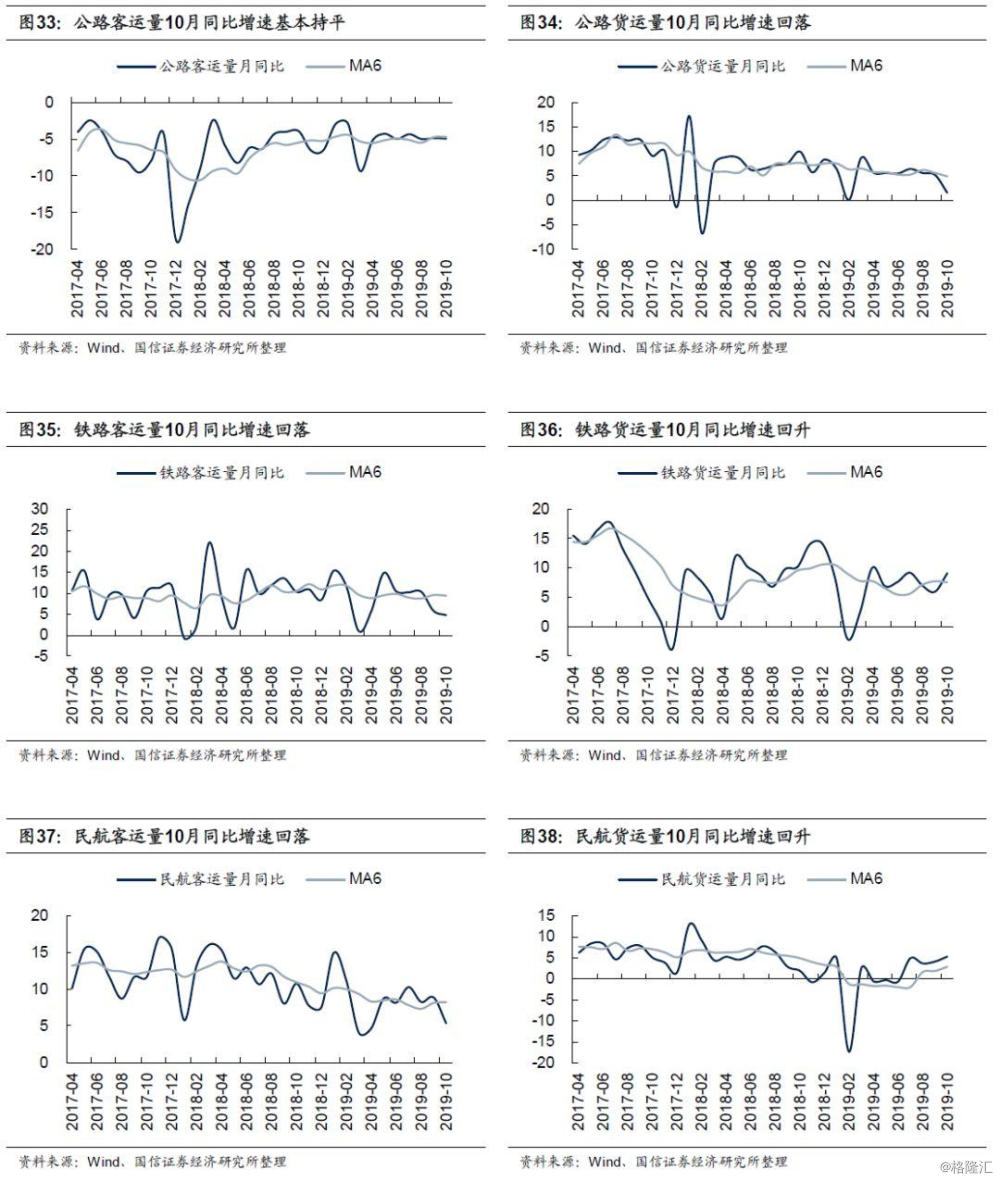

交通运输:客运行业增速滑落

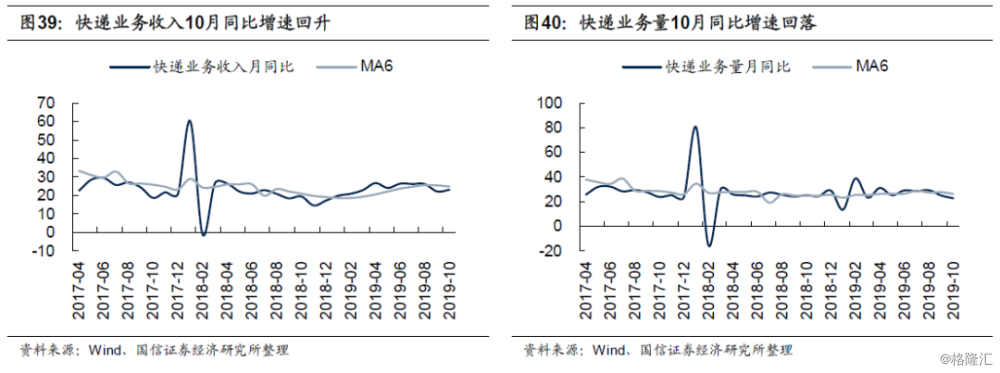

11月BDI指数与SCFI指数双双回落,10月民航货运及铁路货运增速小幅回升,但其他客运货运服务同比增速均回落,快递业收入增速回升,但业务量增速继续下行。截至11月25日,波罗的海指数(BDI)报1351点,较10月末下降了380点。11月平均BDI指数为1408,环比10月大幅下降22.9%。上海出口集装箱运价指数(SCFI)报765,较上月末回落了9点,11月平均SCFI指数812,低于上月的726点。10月,民航货运同比增速有所提升,但民航客运同比增速下滑较多,公路客运同比跌幅维持不变,公路货运及铁路客货运同比增速均出现了下降。10月快递行业景气度小幅下降,快递业务收入同比增速为23.2%,较上月上升了1个百分点,快递业务量同比增速22.7%,较上月下降了2.3个百分点。

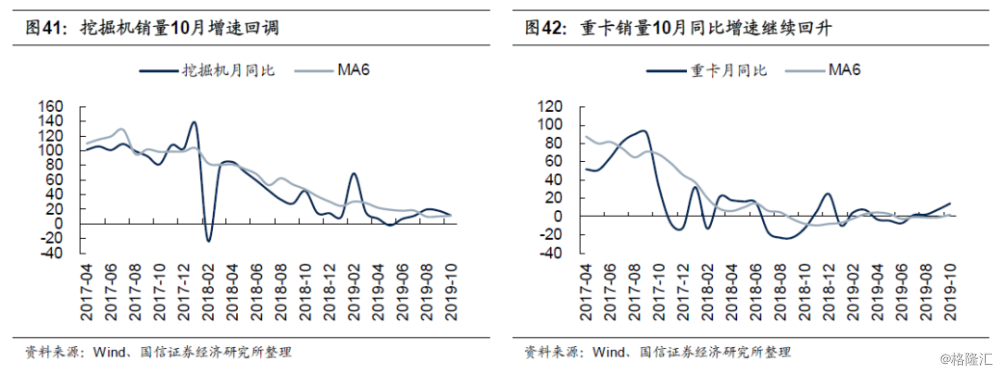

机械重卡:行业复苏仍在持续

挖掘机销量增速回落较多,但仍保持两位数增长,重卡销量同比增速持续增长,行业复苏仍在持续。挖掘机10月销量同比增速继续回落,同比增速由上月的17.8%校服回落至11.5%,回落幅度较大。10月重卡销量同比增速继续小幅增长,同比增速由上月7.5%的增速上升至14.1%。

上游行业:钢价走势回升,猪价涨势放缓

钢铁:钢铁价格走势分化

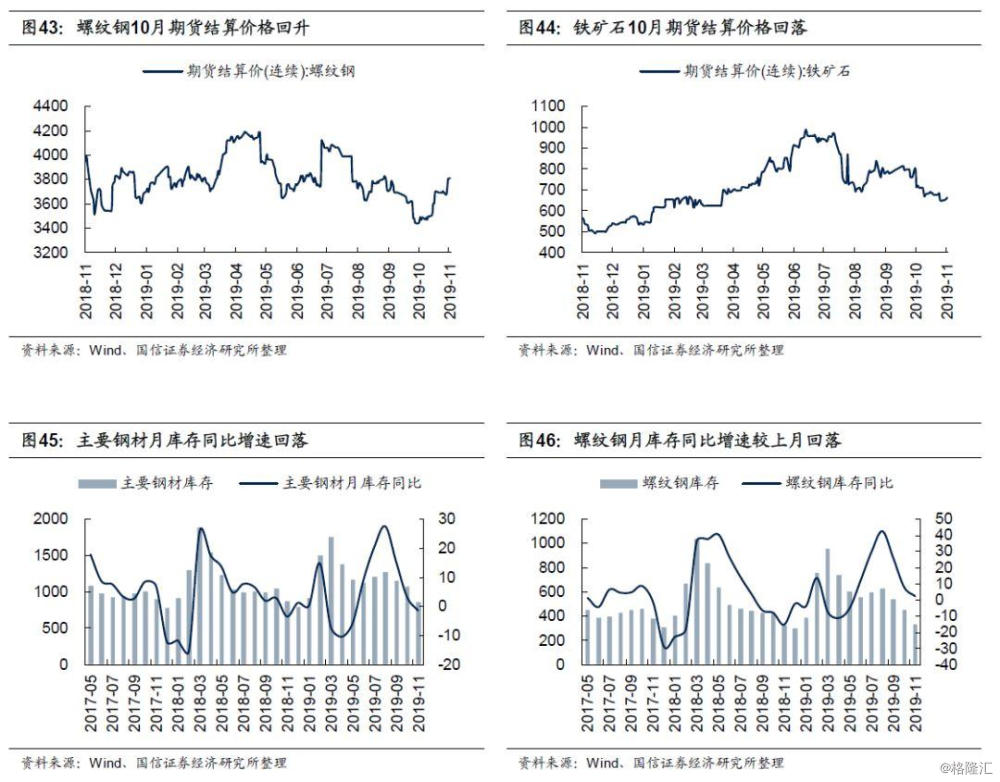

从价格走势来看,11月钢铁价格走势分化,螺纹钢价格回升,铁矿石价格回落,钢铁行业去库存仍在持续,库存环比同比增速均回落。截至11月25日,螺纹钢期货结算价为3886元,比10月末上升了392元,11月平均结算价3692元,环比上升4.8%,铁矿石期货结算价11月25日结算价670.5元,较上月末下降了3.5元,月均价格670元,环比下降了10.6%。从库存上看,主要钢材库存及螺纹钢库存环比均有所回落,同比增速也持续的快速回落。

煤炭:焦煤价格率先回升

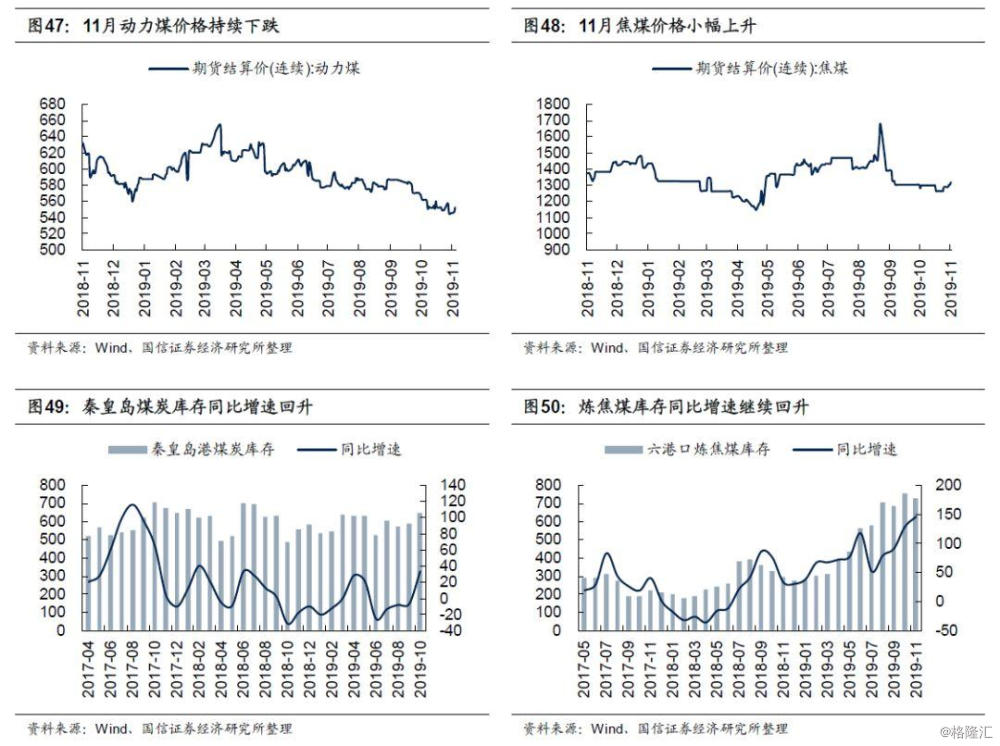

11月动力煤价格持续下降,焦煤价格月初小幅下降,但月末出现回升趋势,库存同比增速均较上月持续回升。截至11月26日,动力煤期货结算价551.8元,较上月末环比回落0.2%,月均结算价550.7元,较上月环比回落3.3%,焦煤期货结算价1319元,较上月末环比上升1.8%,月均结算价月环比增速-1.0%。10月秦皇岛港煤炭库存同比增速为34.0%,较上月大幅回升;炼焦煤11月平均库存728万吨,环比上月有所下降,月平均库存同比增速为146.8%,较上月小幅上升。

有色:价格普遍回调

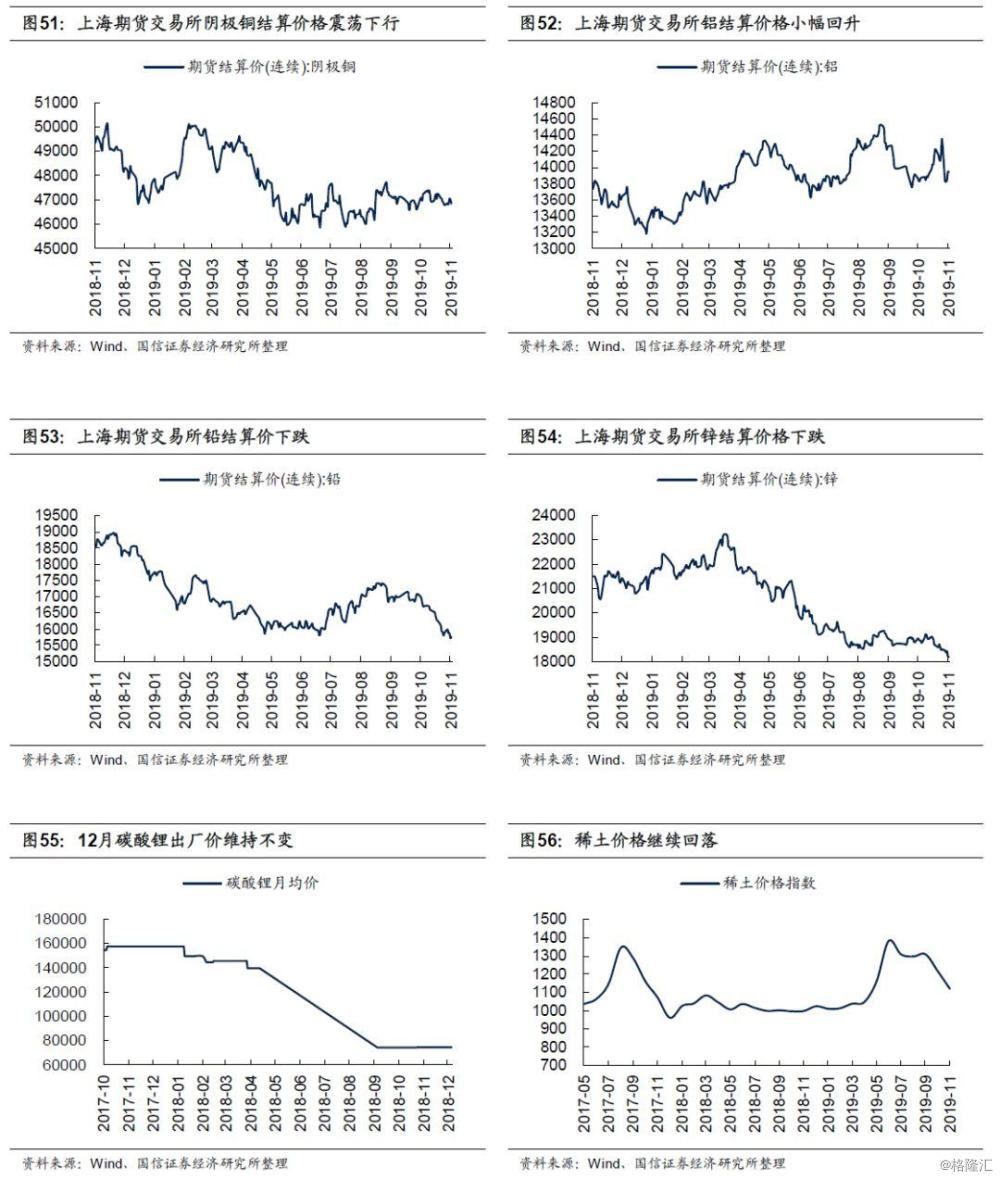

11月有色金属价格多数下向下调整,铜价震荡下行;铝价结束下跌趋势,环比增速转正;铅价、锌价本月回落较多,稀土价格本月进一步大幅下滑。截至11月25日,根据上海期货交易所结算价格,阴极铜期货结算价较上月环比下降0.5%,低于上月0.2%的环比增速,铝期货结算价当月环比上升0.5%,高于上月-0.8%的环比增速。铅期货结算价当月环比回落5.0%,低于上月-2.4%的环比增速。锌期货结算价环比增速-3.8%,高于上月1.1%的环比增速。稀土价格继续下降,11月环比下降7.8%。

建材:玻璃价格大幅回调

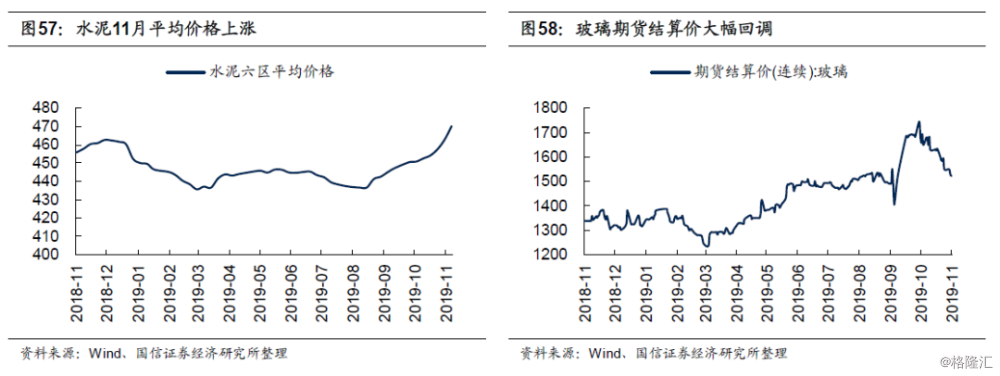

水泥价格上涨趋势持续,玻璃价格大幅回调。截至11月22日,六区水泥均价470.5元/吨,当月环比回升3.9%,高于上月1.2%的增速。玻璃期货结算价大幅回落,截至25日价格为1526元/吨,当月环比增速-9.3%,远低于上月9.8%的环比增速。

化工:纤维原料价格下调

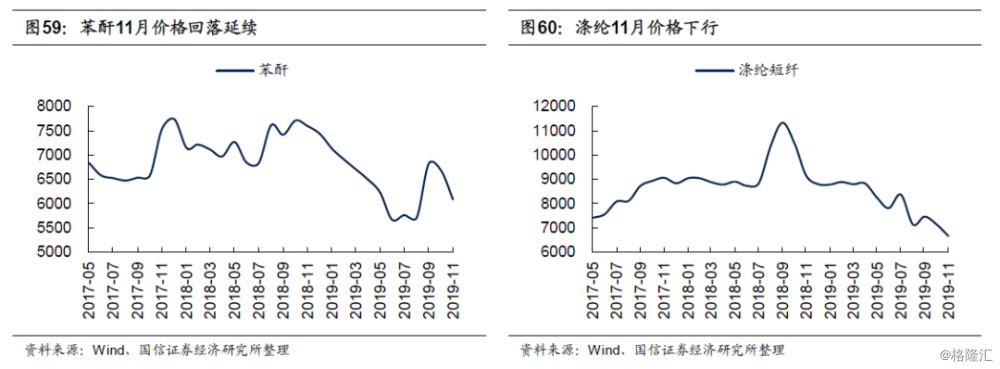

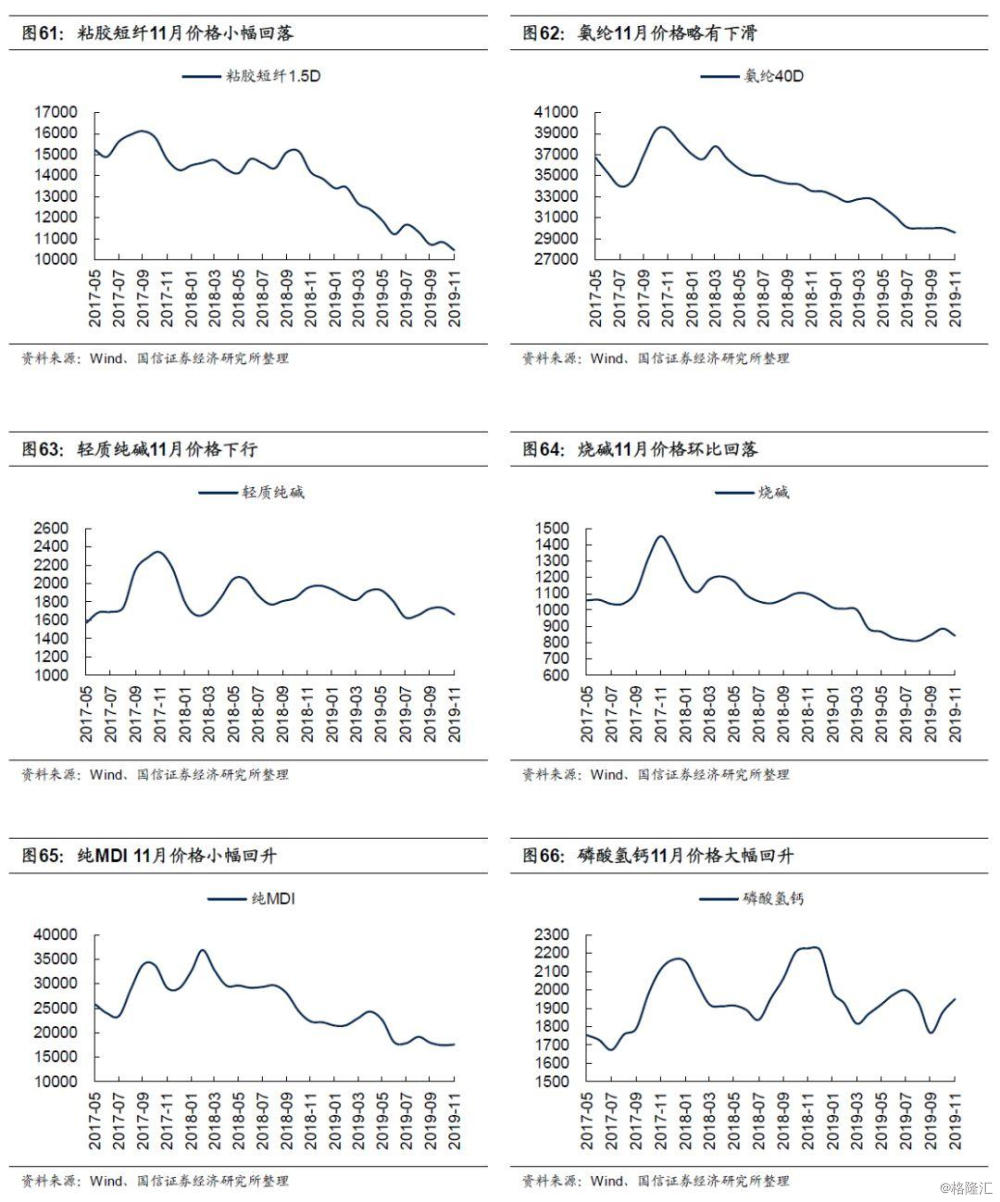

化工行业细分领域中,纤维原料产品价格全部下调,基础化工产品价格走势分化,轻质纯碱、烧碱价格下滑较多,纯MDI、磷酸氢钙价格环比有所上升。截至11月25日,纤维原料方面,苯酐11月环比增速-9.0%,较上月-2.0%的增速大幅回落,涤纶短纤11月环比回落6.6%,低于上月-4.3%的环比增速。粘胶短纤1.5D 11月环比增速-3.8%,低于上月1.1%的环比增速。氨纶40D11月环比增速-1.4%。基础化工方面,轻质纯碱11月环比增速-4.4%,烧碱11月环比增速-5.4%,纯MDI 11月环比回升0.5%。其他化工方面,磷酸氢钙11月价格环比回升3.7%。

原油:价格震荡上行

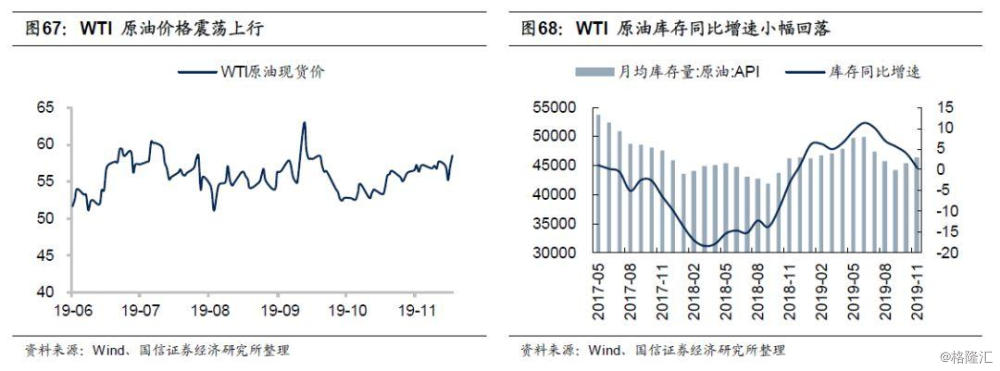

11月原油价格波动略有放大,价格上涨趋势延续,库存同比增速持续下降,但环比小幅提升。11月WTI月均价格为57.0美元,截至11月25日,WTI原油现货价格57.7美元,与10月末价格相比上升了4.8%。同时库存量环比出现回升,但同比增速持续降低。

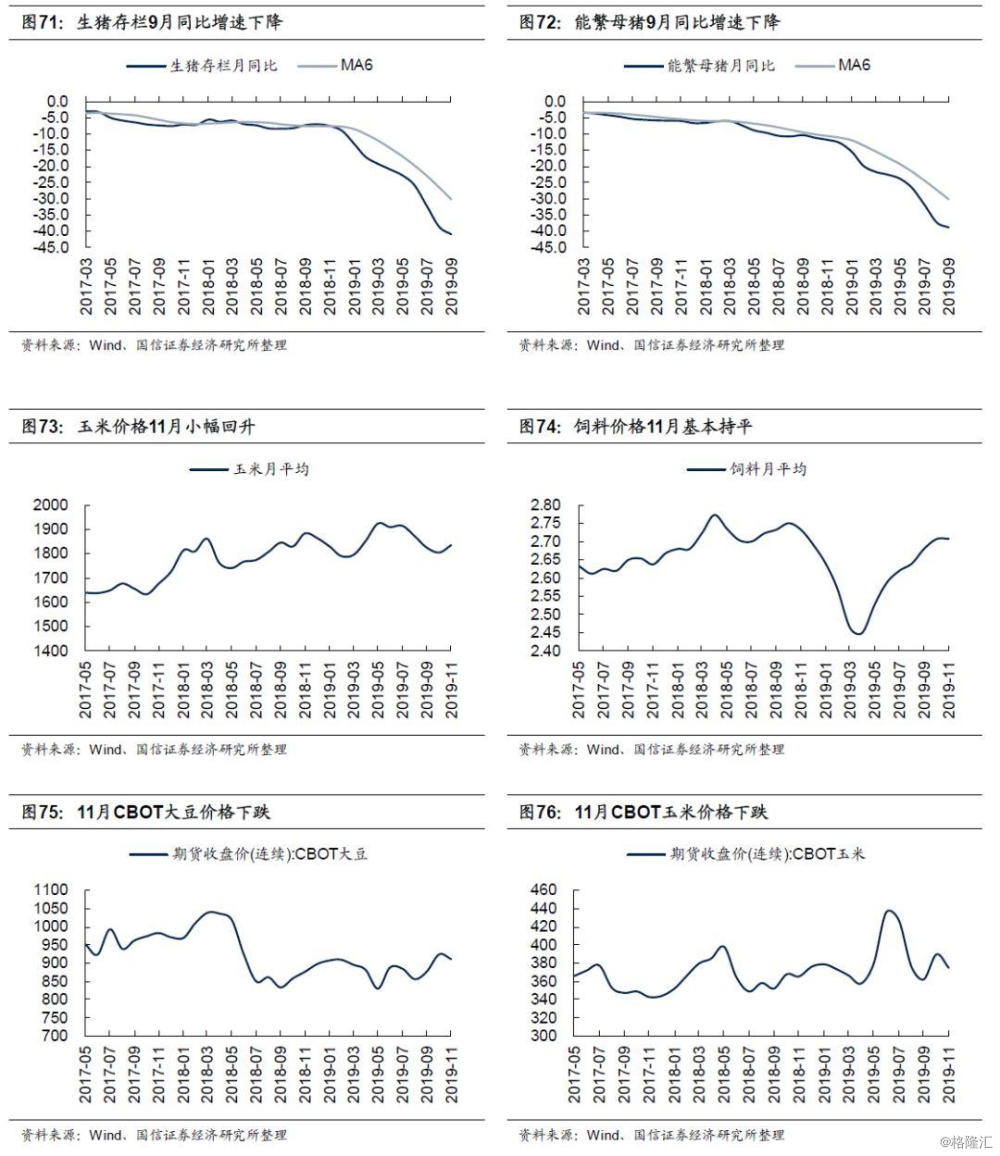

农业:猪肉价格高位企稳

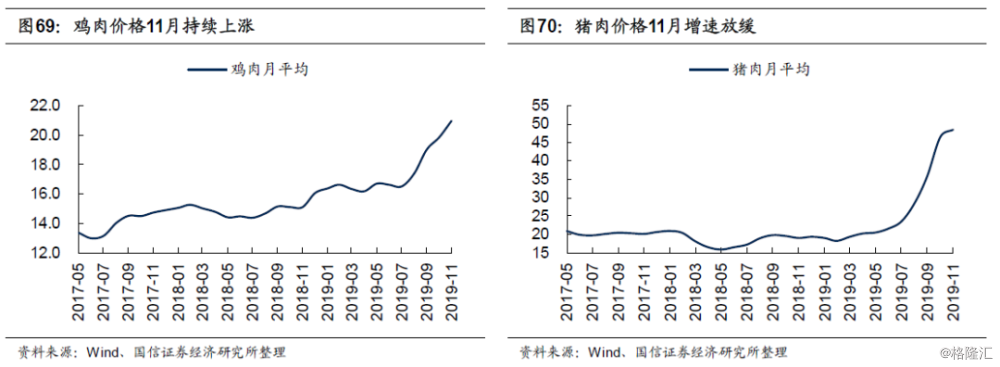

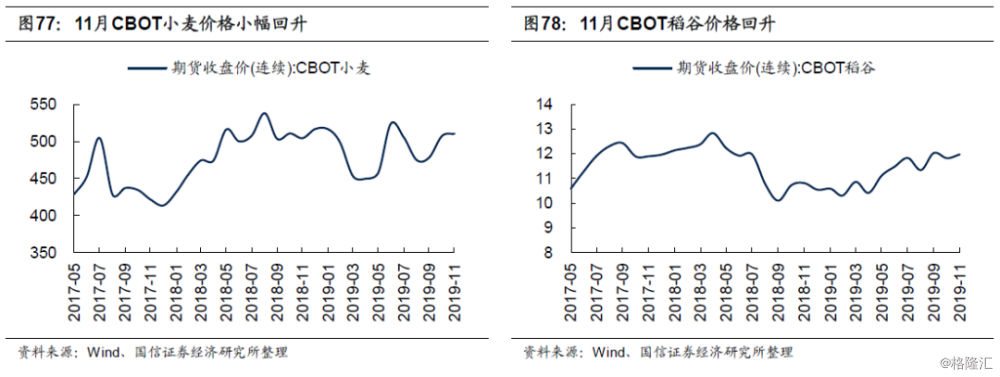

鸡肉价格上涨势头延续,猪肉价格涨速大幅放缓,猪肉月环比增速3.5%,国际粮价走势分化。截至11月25日,鸡肉价格11月份环比增速5.2%。猪肉价格11月环比增速3.5%。饲料端玉米价格有所回升,11月环比小幅上升1.7%,11月饲料价格与上月持平。国际粮价走势分化,小麦、稻谷价格小幅回升,CBOT大豆、玉米价格下跌。

(上述所有涉及到的个股标的信息,均为公开信息整理,不构成任何盈利预测和投资评级建议)