下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 李智能

来源:国信固收研究

主要结论

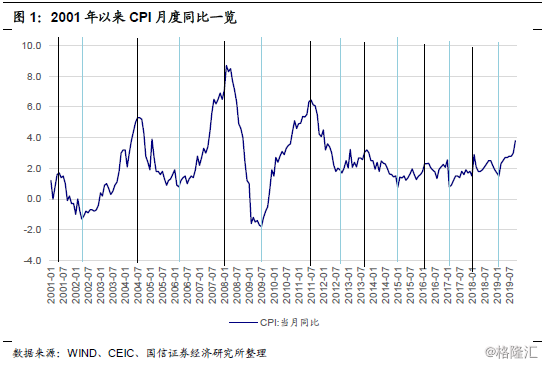

2001年至今,国内已走过6轮完整的通胀周期。从这6轮通胀周期来看,前三轮与后三轮出现明显差异,一方面,前三轮通胀周期持续时间明显长于后三轮;此外,前三轮通胀周期峰值明显高于后三轮。

最新一轮通胀周期从2018年2月开始,谷底出现在2019年2月,目前处于上行周期中,上行周期已走过9个月时间。

从目前的情况来看,最新一轮通胀周期的上行区间至少在高峰值这一点上更类似前三轮通胀周期。

通过考察前三轮高峰值的通胀周期上行区间食品价格同比与非食品价格同比上行的时间先后关系,我们发现在通胀上行区间,大多数时候食品价格同比上行均领先于非食品价格同比,即可能存在食品价格上涨引发的通胀预期向非食品价格发散的情况。

我们将非食品分拆成工业品和服务品,发现食品价格上涨引发的通胀预期向非食品价格发散,最先反应的一般是服务项价格同比,背后或反映了服务项价格对生活成本明显抬升的敏感反应。

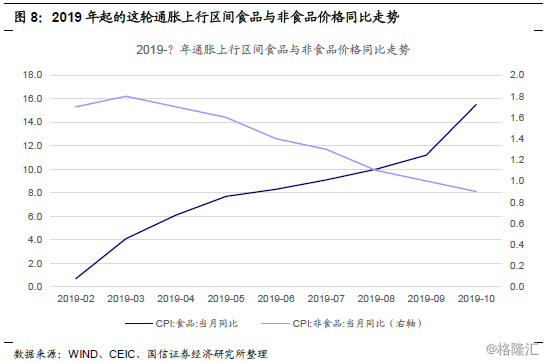

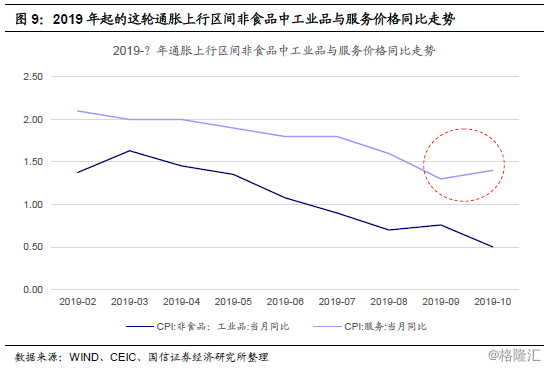

最新一轮通胀上行周期至2019年10月为止已启动9个月,在此期间,食品价格同比从0.7%大幅上涨至15.5%。将非食品分拆成工业品与服务两项来看,在经历了9个月的食品价格大幅上涨后,虽然工业品价格同比仍在继续下行,但2019年10月非食品中的服务价格同比已开始出现小幅回升。

由于食品价格上涨引发的通胀预期向非食品价格的发散最先开始反应的都是服务项价格,2019年10月服务价格同比已开始回升,因此,需要警惕食品价格上涨引发的通胀预期开始向非食品发散。

以下为正文:

国内通胀周期判定

本文对周期的划分采取的原则如下:

1、时序图中,波峰之后总要有波谷;

2、上升期或者下降期对应的区间跨度至少要有9个月;

3、周期区间拐点界定为两个相邻区间之间的极值点;

4、如果出现多个点满足上述三条,则以最近出现的作为周期区间拐点。

按以上周期判定原则对国内2001年以来的通胀周期进行划分(因为存在明显春节因素,因此判定周期时假设:1月CPI同比=2月CPI同比=1-2月CPI累计同比),可见2001年至今国内大概走过6轮完整的通胀周期:

(1)2001年5月至2004年7月,历时39个月;

(2)2004年7月至2008年4月,历时46个月;

(3)2008年4月至2011年7月,历时40个月;

(4)2011年7月至2013年10月,历时28个月;

(5)2013年10月至2016年4月,历时31个月;

(6)2016年4月至2018年2月,历时23个月。

这6轮完整的通胀周期中,上行周期的时间区间分别是:

(1)2002年4月至2004年7月,历时28个月;

(2)2006年3月至2008年4月,历时26个月;

(3)2009年7月至2011年7月,历时25个月;

(4)2012年10月至2013年10月,历时13个月;

(5)2015年1月至2016年4月,历时16个月;

(6)2017年3月至2018年2月,历时12个月。

从这6轮通胀周期来看,前三轮与后三轮出现明显差异,一方面,前三轮通胀周期持续时间明显长于后三轮;此外,前三轮通胀周期峰值明显高于后三轮。

最新一轮通胀周期从2018年2月开始,谷底出现在2019年2月,目前处于上行周期中,上行周期已走过9个月时间。

从目前的情况来看,最新一轮通胀周期的上行区间至少在高峰值这一点上更类似前三轮通胀周期。

我们重点考察前三轮通胀周期上行区间是否存在通胀预期发散的现象。

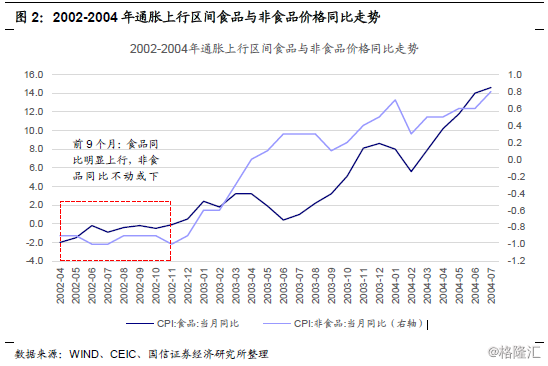

2002-2004年通胀上行区间考察

2002年4月至2004年7月,历时28个月的通胀上行区间中,前9个月食品价格同比从-2.0%明显上行至0.5%,而在此期间,非食品价格同比则基本维持-0.9%不变。随后非食品价格同比从-0.9%持续上行至0.8%。因此,此轮通胀上行区间先是食品价格同比明显上行,而后非食品价格同比再接着上行。从时间先后次序上来看,不排除存在食品引发的通胀预期向非食品发散的现象。

再将非食品分拆成工业品与服务两项来看,可以发现此轮上行周期中,前9个月工业品价格同比持续上行,而服务价格同比却从2.2%回落至1.4%,滞后于食品价格同比上行的主要是服务价格同比,因此这轮通胀预期的发散主要表现在食品价格向服务项价格的传导上。

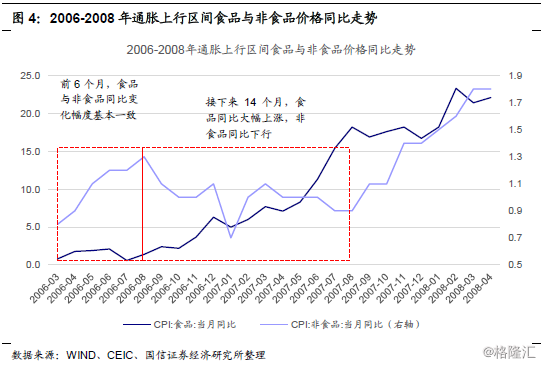

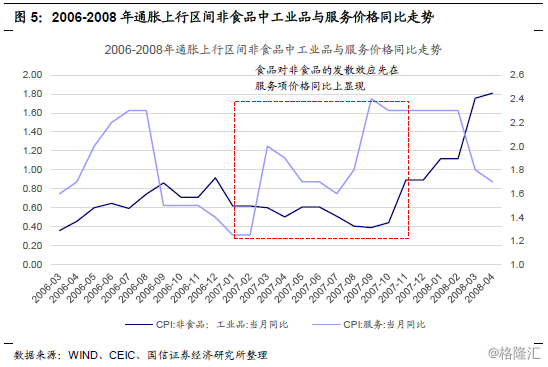

2006-2008年通胀上行区间考察

2006年3月至2008年4月,历时26个月的通胀上行区间中,前6个月食品价格同比与非食品价格同比变动幅度基本一致,食品价格同比从0.8%上行至1.4%,非食品价格同比从0.8%上行至1.3%。接下来14个月,食品价格同比从1.4%大幅上涨至17.6%,而非食品价格同比从1.3%回落至1.1%后一直基本维持在1.0%左右不变。随后,食品价格同比继续上行,非食品价格同比也从0.9%上行至1.8%。

将非食品分拆成工业品与服务两项来看,可以发现在食品价格同比大幅上行后,服务价格同比先上行,工业品价格同比先下行,在接近尾端才开始上行。因此,此轮食品引发的通胀预期向非食品发散也是反映在服务价格上。

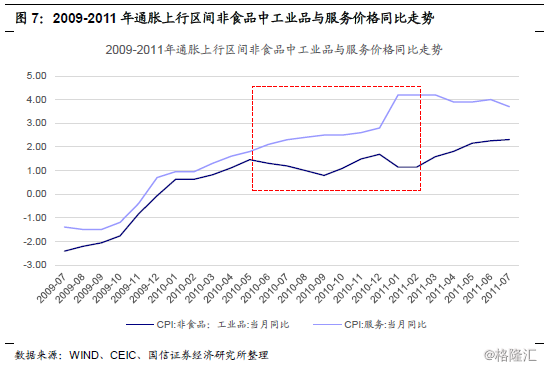

2009-2011年通胀上行区间考察

2009年7月至2011年7月,历时25个月的通胀上行区间中,食品与非食品均明显上行,因此难以判断是否出现了食品价格向非食品价格的传导。

将非食品分拆成工业品与服务两项来看,可以发现在食品价格同比大幅上行后,服务价格同比跟着明显上行,而工业品价格同比在中期上行幅度明显放缓。因此,此轮若存在食品价格上涨引发通胀预期发散至非食品,也是反映在服务项价格上更明显一些。

警惕当前食品价格上涨引发的通胀预期向非食品服务项价格发散

最新一轮通胀上行周期自2019年2月开始,至2019年10月为止已启动9个月,在此期间,食品价格同比从0.7%大幅上涨至15.5%,非食品价格同比则从1.7%明显下行至0.9%。

将非食品分拆成工业品与服务两项来看,在经历了9个月的食品价格大幅上涨后,虽然工业品价格同比仍在继续下行,但2019年10月非食品中的服务价格同比已开始出现小幅回升。

根据上述三轮食品价格涨幅较大的通胀上行周期分析,食品价格上涨引发的通胀预期向非食品的发散最先反应的就是服务项价格,2019年10月服务价格同比开始回升,因此,需要警惕食品价格上涨引发的通胀预期开始向非食品发散。