下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇11月28日丨IPO那点事(ID:ipopress)消息,港交所信息显示,11月27日,CTR Holdings Limited通过港交所上市聆讯,曾于今年7月22日递交过主板上市申请,显示独家保荐人为均富融资。

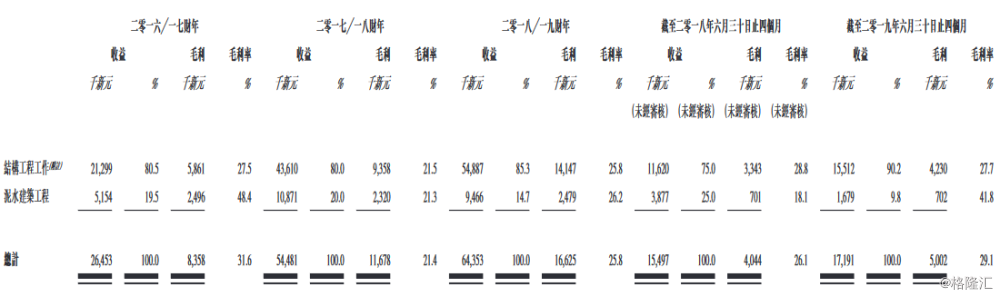

CTR Holdings Limited是一间设于新加坡的专门从事结构工程工作及泥水建筑工程的承建商。于往绩记录期,主要从事结构工程工作,包括钢筋混凝土工程(包括钢筋工程、模板搭建及混凝土工程);及预制安装工程。亦从事泥水建筑工程,包括砖石建筑工程;批荡及找平工程;铺瓦工程;及防水工程。

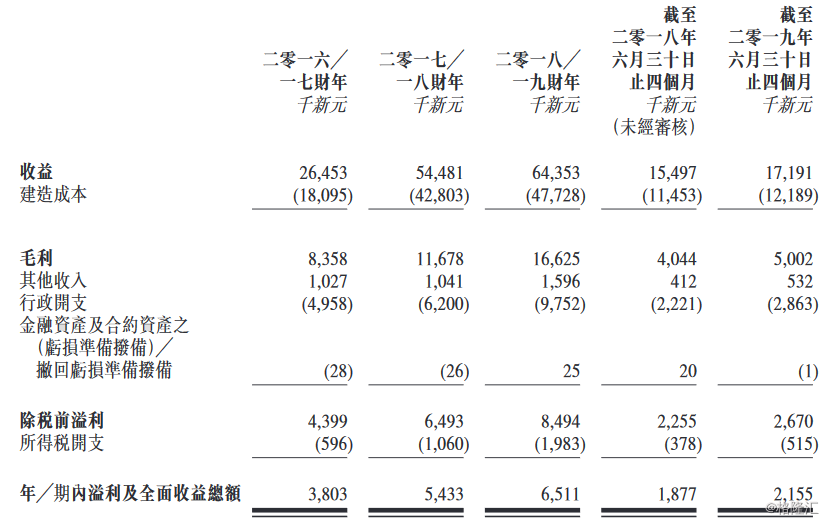

于往绩记录期,该公司从结构工程工作中确认大量收益。于2016-2018年以及截至2019年6月30日止四个月,该公司的收益分别约为26.5百万新元、54.5百万新元、64.4百万新元及17.2百万新元。毛利分别约为8.4百万新元、11.7百万新元、16.6百万新元及5.0百万新元,毛利率分别约为31.6%、21.4%、25.8%及29.1%。年内溢利分别为3.8百万新元、5.4百万新元、6.5百万新元、2.2百万新元。

IPO那点事(ID:ipopress)获悉,该公司的客户为新加坡多个建筑及基建项目的总承建商。往绩记录期的最大客户于相应期间占集团总收益之百分比分别约为41.8%、34.0%、5.1%及17.5%,而以收益计的五大客户占集团总收益之百分比分别约为90.3%、86.6%、86.0%及91.1%。

于往绩记录期,在结构工程工作及泥水建筑工程合约方面的成功率分别约为30.8%、24.4%、23.9%及6.3%。

主要风险因素:

收益主要来自承接五大客户的合约,倘自彼等获得的项目出现任何减少,财务状况可能受到不利影响;未能获得新客户或项目(鉴于项目的非经常性性质)可能对财务表现造成重大不利影响;现金流量可能因项目应用的付款惯例而波动;未能准确地估计执行项目所涉及的成本、任何项目延迟完成或未能提供优质服务,可能导致成本超支、亏损及╱或损害声誉;及劳动力大部分由外籍工人组成,倘招聘及╱或挽留外籍工人出现任何困难,营运及财务表现可能受到重大影响。