下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇11月28日丨IPO那点事(ID:ipopress)消息,港交所信息显示,11月27日,亚东集团控股有限公司递交港股上市申请,显示独家保荐人为富强金融资本。

亚东集团主要从事设计、加工及销售纺织面料产品,历史可追溯到2011年于香港注册成立亚东(香港)。自2011年起,从事纺织面料产品的销售,直至2014年扩大业务,透过亚东(常州)(于2014年于中国成立)开展纺织面料产品设计及加工。

根据益普索报告,就收益而言,亚东集团于2018年于江苏省纺织染色及整理服务供应商中排名第三。于2018年录得收益约人民币861.5百万元,于2018年占中国市值总额的约0.2%,占江苏省市值总额的约1.6%。

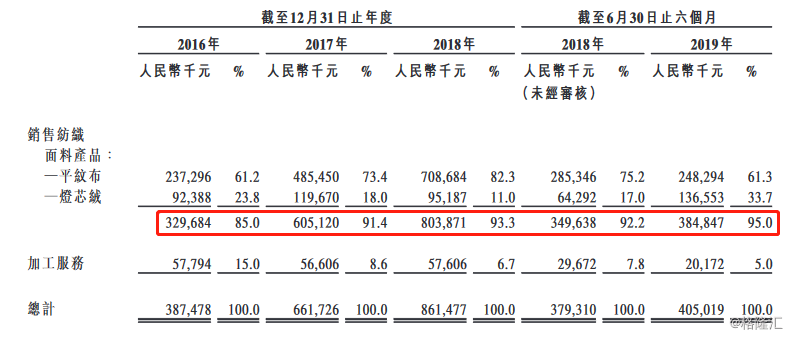

纺织面料产品可分为两大类,即平纹布;及灯芯绒。纺织面料产品主要在中国、日本及亚洲若干其他市场(例如台湾、越南、孟加拉国及印尼)销售或分销。据悉,大部分(或全部)纺织面料产品都被客户买去进一步加工,为服装品牌运营商(部分为国际或国内品牌运营商,如优衣库及森马)提供成品服装。

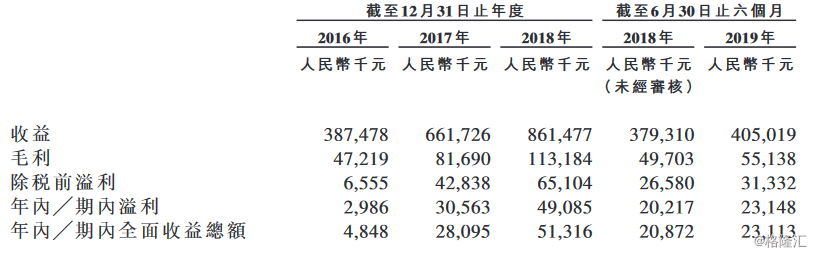

IPO那点事(ID:ipopress)获悉,于2016年-2018年及截至2019年6月30日止6个月,该公司的收益分别为人民币3.87亿元、6.62亿元、8.61亿元、4.05亿元;期内溢利分别为2.99百万元、30.56百万元、49.09百万元、23.15百万元。

于往绩期间,分包成本分别约为人民币7.1百万元、18.8百万元、35.3百万元及7.9百万元,分别占总销售成本的约2.1%、3.2%、4.7%及2.2%。

生产流程的主要原材料包括两大类,即坯布;及纺织染料以及添加剂,如着色剂及染色助剂。购买纺织面料产品的客户主要包括服装制造商及贸易公司。于往绩期间,来自最大客户的收益占比分别约为14.0%、11.8%、14.5%及11.0%,而来自五大客户的收益占比分别约为42.6%、40.0%、38.6%及41.7%。

主要风险因素:

一般不与客户订立长期销售协议;一般不与供应商订立长期合约,这可能对供应生产流程所用原材料的稳定性及充足性构成不利影响;业务营运、财务状况及经营业绩可能受生产厂房任何重大停工的不利影响;未能保持产品及╱或纺织染色及整理服务质量,可能对客户造成损失并对其声誉及业务造成不利影响;及未能将生产流程所用材料的成本增加转嫁予客户,可能对业务及经营业绩造成不利影响。

募资用途方面:

通过升级及改进现有的生产线及技术能力,扩大产能及产品范围。收购一间于中国江苏省拥有现有生产厂房的公司。一般企业用途及营运资金。