下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 周冠南 梁伟超

来源:华创债券论坛

摘要

财政部预算司今日发布公告称“财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%”。

1、新增专项债务限额为什么要提前下达?

“提前下达”新增专项债务限额自2018年开始形成惯例,此前已有制度基础。本次“提前下达”依据的是全国人大此前的授权;而此前,早在2015年,已经开始酝酿提前下达的思路;提前下达新增专项债务限额的目的在于做好预算,提高专项债的使用效率,加快专项债的发行。“提前下达”在财政预算体系中是较为常见的做法,2019年9月初的国常会中,已经明确提出加快专项债的发行和使用效率;“提前下达新增专项债务限额”与专项债提前发行并不等同,年内是否提前发行仍有待观察。地方专项债实际发行之前仍需一定的流程审批,而当前时至年末,年内是否发行对基建投资数据的影响已经不大,政策层已经明确确保“明年初即可使用见效”。

2、本次“提前下达”与2018年的“提前下达”有何不同?

首先,本次提前下达上年新增的47%,低于去年提前下达60%的额度比重。本次下达额度占比47%,将在地方预算中率先编列;其次,“47%”占比并不意味着用于基建的专项债规模较低。本次提前下达中,由于9月国常会明确要求“不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目”,故此1万亿或基本用于基建项目中,对基建的短期拉动作用或明显强于去年;从另一个角度讲,本次提前下达新增限额与以往最大的不同,即突出体现基建投资政策的前倾,一定程度上看可能将全年专项债对于基建投入大部分提前至上半年;此外,本次提前下达额度将有一定比例用于补充基建项目的资本金,或一定程度上发挥杠杆撬动作用。

3、提前下达的部分额度对基建拉动有多大?

专项债补充资本金项目的实际资本金比例差别较大,且2019年应用效果仍有待提升。从实际补充资本金专项债项目的资本金比例来看,个别项目资本金比例为100%,即全部以自有资金做,并未撬动社会融资,也有项目的资本金比例为50%,撬动一倍的贷款融资,但并未见资本金比例较低的补充资本金项目;与专项债部分额度提前下达的同时,今日国务院发布《关于加强固定资产投资项目资本金管理的通知》(国发〔2019〕26号),落实此前的国常会相关决定,降低专项债补充资本金相关项目的最低比例要求;对于基建项目资本金比例而言,虽然政策明确降低最低资本金比例要求,但总体资本金比例水平或仍然偏高。从总量资本金比例来看,2015年达到63%的高位后回落,2017年在59%附近,2018和2019年的数据缺失,若以其回落的趋势来看,2019年的总体水平可能位于50%附近,仍处于相对较高的水平。

所以,1万亿用于基建建设的专项债资金,按照50%的杠杆计算,对2020年的基建累计同比增速增量拉动2.69%,比例降低,拉动提升;但实际拉动效果仍取决于实际项目的资本金比例和项目的实施进度。

4、对流动性及债市的影响

对于流动性,惯例以逆回购对冲地方债发行缴款影响,对于2020年初而言,地方债节奏前倾已经确定,或与春节时点叠加形成扰动,但具体影响仍取决于央行对冲操作;对于债市,短期来看,专项债集中发行显著提升地方债供给,直接影响债市配置;由于本次额度提前下达规模低于市场预期,并且未明确年内发行,对预期影响较小;中长期来看,专项债发行难以对国债配置产生较大冲击,对收益率方向的影响仍取决于其对基建的具体拉升效果。

风险提示:流动性超预期收紧,拉动基建效果超预期

正文

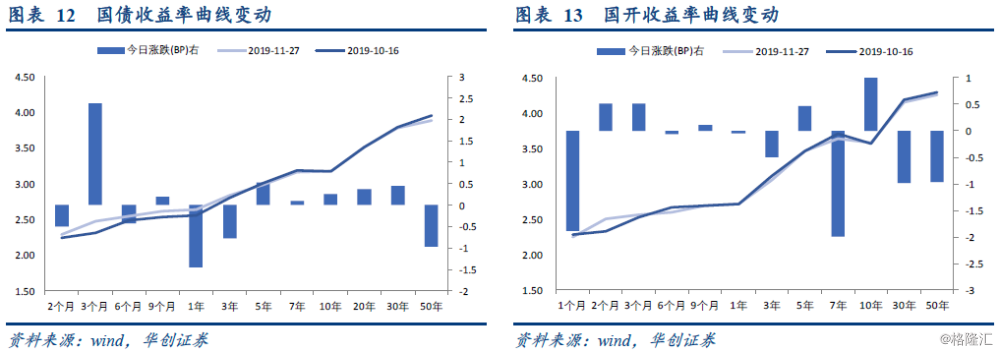

周三,央行未进行逆回购操作,无逆回购到期,早盘资金情绪指数43,非银资金情绪44,全天维持在40左右,隔夜资金加权在2.22%,7D资金价格加权在2.5%;国债期货收盘涨跌不一,10年期主力合约跌0.01%,10年期国开活跃券190215收益率上行1.25bp报3.5825%,10年期国债活跃券190006收益率上行0.78bp报3.1850%。午后活跃券收益率开始上行,尾盘财政部预算司公布提前下达专项债额度,收益率小幅上行。

一、1万亿专项债额度下达需要关注什么?

财政部预算司今日发布公告称“根据第十三届全国人大常委会第七次会议审议决定授权,经国务院同意,近期财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%”,确定1万亿的专项债新增额度提前下达。对于为何新增限额要提前下达,本次提前下达与以往的区别,及其具体对基建拉动作用有多大,对流动性和债市有何影响?

(一)新增专项债务限额为什么要提前下达?

“提前下达”新增专项债务限额自2018年开始形成惯例,此前已有制度基础。由于地方债需要遵守限额管理制度,限额的设定和调整需要得到人大的批准,本次“提前下达”依据的是全国人大此前的授权,根据2018年底全国人大常委会所做的“关于授权国务院提前下达部分新增地方政府债务限额的决定”,授权国务院在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额。所以,本次提前下达理论上讲的上限为2.15万亿的60%,即1.29万亿,实际下达的1万亿在此限额之内;而此前,早在2015年,全国人大通过的财政部议案中,已经提出“以后年度拟参照提前下达转移支付的做法,在上一年度提前下达部分新增债务限额”,已经开始酝酿提前下达的思路。

提前下达新增专项债务限额的目的在于做好预算,提高专项债的使用效率,加快专项债的发行。“提前下达”在财政预算体系中是较为常见的做法,目的在于做好预算的管理,例如“转移支付”同样按照管理提前下达。通常在四季度之后,转移支付等支出预算即开始下达,2019年10月21日财政部就“提前下达2020年中央对地方均衡性转移支付预算”,以便于地方预算的编制,转移支付下达中明确规定“待2020年预算年度开始后,按程序拨付使用”;2018年末,为应对经济下行压力,解决全国人大下达全年额度之前一季度无债可发的问题,全国人大常委会授权开始提前下达新增专项债务限额;2019年9月初的国常会中,已经明确提出加快专项债的发行和使用效率,本次专项债限额的提前下达有利于做好预算,加速项目专项债的发行,提高使用效率,以应对总需求下行压力。

“提前下达新增专项债务限额”与专项债提前发行并不等同,年内是否提前发行仍有待观察。按照地方债预算管理流程,“地方政府在国务院批准的分地区限额内举借债务,必须报本级人大或其常委会批准”;就一般流程而言,财政部提前下达部分新增额度后,省级财政部门的相关预算仍需同级人大或其常委会的批准;同样,省级财政部门向下级财政部门下达限额,地方同样需要本级人大或其常委会的批准;所以,地方专项债实际发行之前仍需一定的流程审批,而当前时至年末,年内是否发行对基建投资数据的影响已经不大,政策层已经明确确保“明年初即可使用见效”。

(二)本次“提前下达”与2018年的“提前下达”有何不同?

本次提前下达的额度及背景与2018年底提前下达的2019年限额有一定程度的区别,需要关注:

首先,本次提前下达上年新增的47%,低于去年提前下达60%的额度比重。就提前下达额度和正式下达额度的使用而言,地方人大会议的时间先于全国人大会议,故提前下达额度后,地方人大可以在正式额度下达之前做地方预算,将提前下达的额度编入地方预算之中。全国人大会议下达全年正式额度之后,地方将在年中的预算调整案中编列剩余的全年额度。所以,本次下达额度占比47%,将在地方预算中率先编列。

其次,“47%”占比并不意味着用于基建的专项债规模较低。虽然本次下达专项债规模1万亿,仅略高于去年的8000亿,但去年下达中并未限制专项债的使用范围;就数据而言,2019年的新增专项债中用于土储和棚改的规模高于70%,所以在去年提前下达的8000亿中,用于基建的规模并不高;而本次提前下达中,由于9月国常会明确要求“不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目”,故此1万亿或基本用于基建项目中,对基建的短期拉动作用或明显强于去年。

从另一个角度讲,由于地方对于棚改和土储的项目投入具有一定刚性,2020年土储和棚改在专项债用途中的占比或仍难以明显压缩,或仍维持一定的比重,以全年新增专项债总规模3万亿估计,全年1万亿投入基建项目中,与本次提前下达规模相近。所以,本次提前下达新增限额与以往最大的不同,即突出体现基建投资政策的前倾,一定程度上看可能将全年专项债对于基建投入大部分提前至上半年。

此外,本次提前下达额度将有一定比例用于补充基建项目的资本金,或一定程度上发挥杠杆撬动作用。此前9月4日国常会和9月6日财政部新闻发布会,已经对本次下达的1万亿额度做出了一定安排:其一,对补充资本金的项目范围做出了扩展。国常会明确“铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施”,即交通基建、能源项目、生态环保、民生服务、市政园区五大类项目中,可以使用专项债作为资本金;其二,1万亿中用于项目资本金的比例可在20%左右,即可能有2000亿左右的规模可能用于补充项目资本金的形式使用;其三,如上文所述,“不得用于土地储备和房地产相关领域,不得用于置换债务以及可完全商业化运作的产业项目”,明确限制了土储和棚改专项。

(三)提前下达的部分额度对基建拉动有多大?

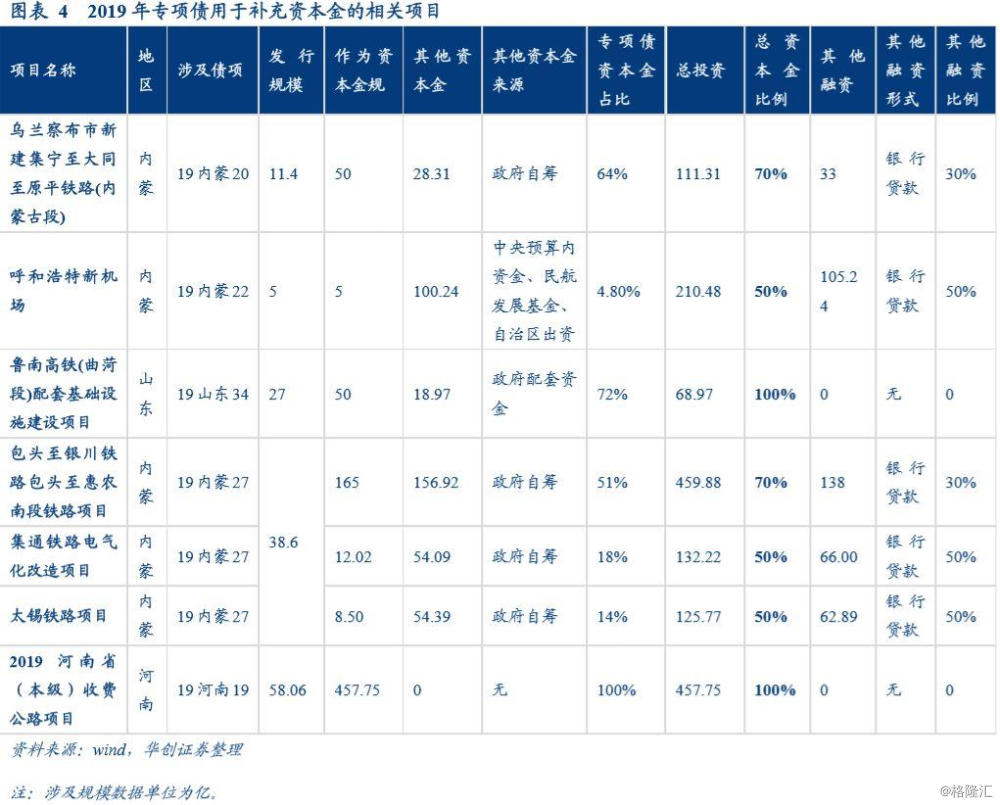

1、2019年专项债补充资本金效果仍待提升

专项债补充资本金项目的实际资本金比例差别较大,且2019年应用效果仍有待提升。专项债补充资本金可以发挥其对社会融资的撬动效果,但效果的大小的关键在于实际项目中资本金比例的大小,比例越高撬动效果越小;从实际的项目使用情况来看,2019年6月份后可用于补充资本金,但新增专项债发行中实际用于补充资本金的项目比较少;从实际项目的资本金比例来看,个别项目资本金比例为100%,即全部以自有资金做,并未撬动社会融资,也有项目的资本金比例为50%,撬动一倍的贷款融资,但并未见资本金比例较低的补充资本金项目。

2、资本金约束在进一步放松

在财政空间整体受限的情况下,政策着眼于提高资金使用效率,提高对于社会融资的撬动作用。

此前基建项目资本金比例遵循国发〔2015〕51号通知要求。2015年有关部门发布《关于调整和完善固定资产投资项目资本金制度的通知》(国发〔2015〕51号),对固定资产对固定资产投资项目资本金比例进行过调整,再之前2004年和2009年相关文件也曾就此进行过调整。〔2015〕51号通知中规定,基建所涉及的城市和交通基础设施项目中,港口、沿海及内河航运、机场项目资本金比例为25%。

与专项债部分额度提前下达的同时,今日国务院发布《关于加强固定资产投资项目资本金管理的通知》(国发〔2019〕26号),落实此前的国常会相关决定,降低专项债补充资本金相关项目的最低比例要求。通知除明确下调“港口、沿海及内河航运项目”最低资本金比例之外,“公路(含政府收费公路)、铁路、城建、物流、生态环保、社会民生等领域的补短板基础设施项目”,可以适当降低项目最低资本金比例,但下调不得超过5个百分点。最低资本金比例要求的降低,或带动实际项目的资本金比例,更好发挥自有资金的撬动作用,也更好发挥专项债对于基建的拉动作用。

3、1万亿专项债对基建的增量拉动作用

如上文所述,实际项目的资本金比例将决定专项债对于社会融资的撬动效果,而实际项目的资本金比例千差万别,故我们从总量角度估计专项债对于基建的拉动效果。

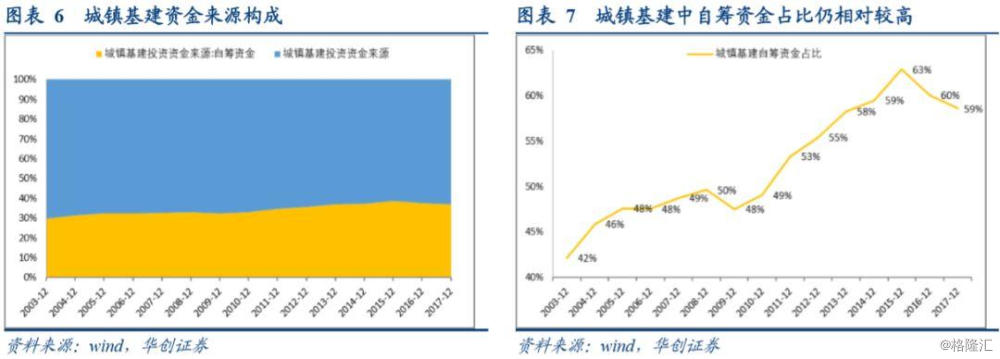

对于基建项目资本金比例而言,虽然政策明确降低最低资本金比例要求,但总体资本金比例水平或仍然偏高。从总量角度来看,基建资金来源包含自筹资金和其他融资,自筹资金和总体基建资金来源之比即总量角度的实际资本金比例。我们可以城镇固定资产投资资金来源数据中,加总基建相关行业,得出城镇基建投资资金来源总体水平和自筹资金部分;从总量资本金比例来看,2015年达到63%的高位后回落,2017年在59%附近,2018和2019年的数据缺失,若以其回落的趋势来看,2019年的总体水平可能位于50%附近,仍处于相对较高的水平。

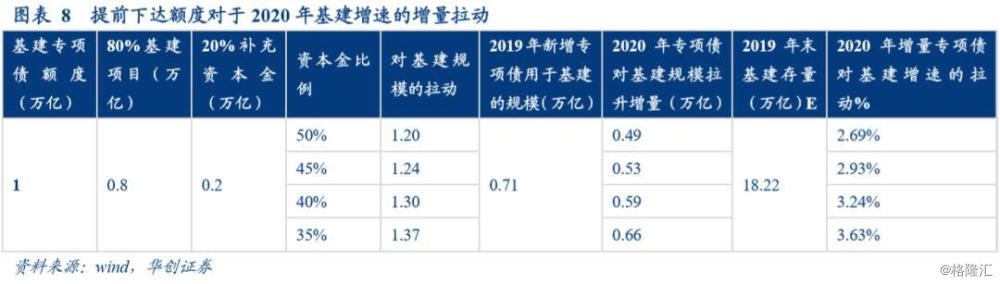

所以,第一,1万亿用于基建建设的专项债资金,按照9月国常会说法,可以补充资本金的比例或达到20%,则0.8万亿专项债直接形成基建投资,0.2万亿可以用来补充资本金,按照50%的杠杆计算,或形成对基建的拉动1.2万亿;第二,由于2019年约0.71万亿的基建专项债投资,使得基建累计增速上行至当前水平,若假设2020年还需0.71万亿的拉动才能维持当前的基建增速,则2020年较2019年增量部分为0.49万亿;第三,Q3末基建增速为3.44%,预计年末累计增速也将维持这一水平,比10月份稍高,对应基建存量在18.2万亿附近;第四,所以增量部分的0.49万亿将对2020年的基建累计同比增速增量拉动2.69%;第五,若资本金比例降低至45%、40%、35%,则增量拉动累计同比增速2.93%、3.24%、3.63%。且增量拉动效果或于上半年显现,也可能随着项目实物工作量的进度而延迟。

总结来看,1万亿提前下达额度对于基建累计增速的拉动仍取决于实际项目的资本金比例和项目的实施进度。

(四)对流动性及债市的影响

1、对于流动性:惯例以逆回购对冲,扰动取决于央行操作

我们多次提及,地方债发行对于流动性的影响在于缴款时点流动性抽走的压力,相对而言较为分散。故央行可以采取日常公开市场操作来应对四季度政府债券发行缴款的压力。从去年9、10月份和今年6月份,专项债的发行高峰来看,流动性并未受到显著冲击。故对于2020年初而言,地方债节奏前倾已经确定,或与春节时点叠加形成扰动,但具体影响仍取决于央行对冲操作。

2、债市影响:短期直接影响配置,但收益率走向取决于基建拉动效果

短期来看,专项债集中发行显著提升地方债供给,直接影响债市配置。从比价因素来看,专项债发行定价参考同期限国债收益率,在之上一定区间浮动,故地方债和国债收益率的价差总体保持稳定,并不会由于配置力量的多寡和相对差异对两者价差产生影响;国债和地方债具有同样的免税效应,但商业银行配置地方债时风险权重为20%,相对削弱地方债配置优势,故地方债和国债的配置价值基本类似;所以,短期来看地方债供给增量提高的情况下,或一定程度挤占商业银行对国债的配置。

但由于本次额度提前下达规模低于市场预期,并且未明确年内发行,对预期影响较小;中长期来看,影响仍取决于相关额度和具体落实,房地产领域监管显著收紧或导致局部“资产荒”,总体配置需求的支撑下,专项债发行难以对国债配置产生较大冲击,对收益率方向的影响仍取决于其对基建的具体拉升效果。

二、利率债市场复盘:资金面整体宽松,活跃券收益率小幅上行

(一)资金面:资金面整体宽松,隔夜资金价格下行

(二)利率债:活跃券收益率小幅上行

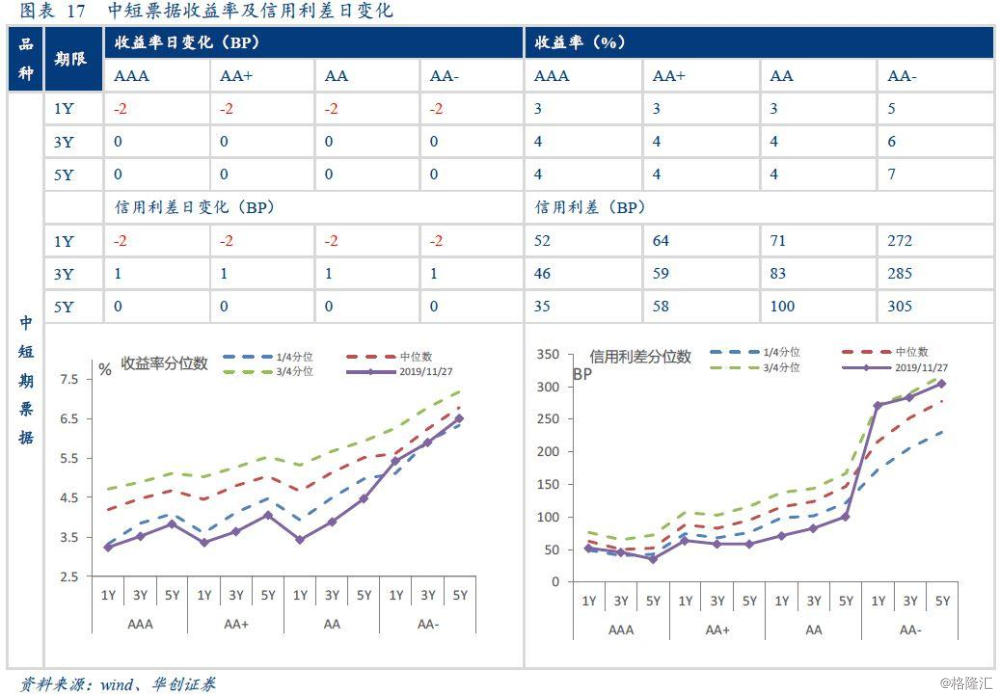

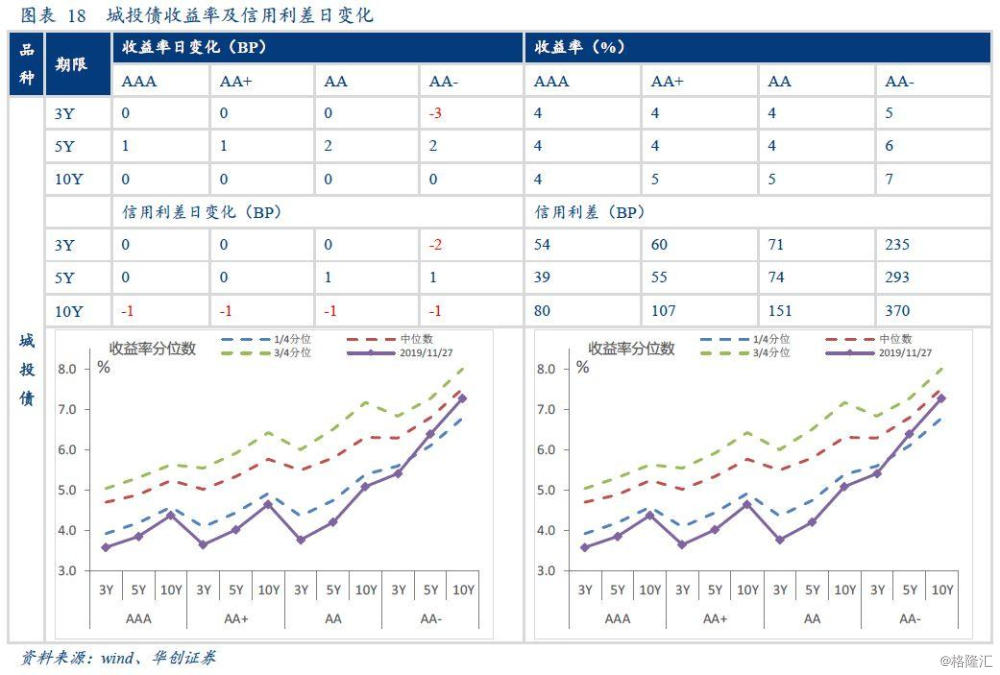

三、信用债市场复盘:中短票中长期收益率基本持平,成交活跃度较上一交易日有所上升

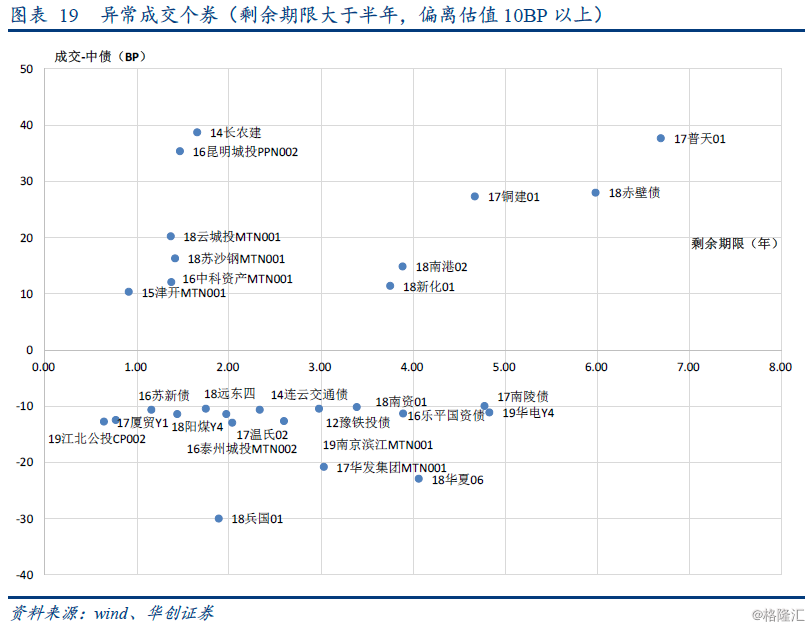

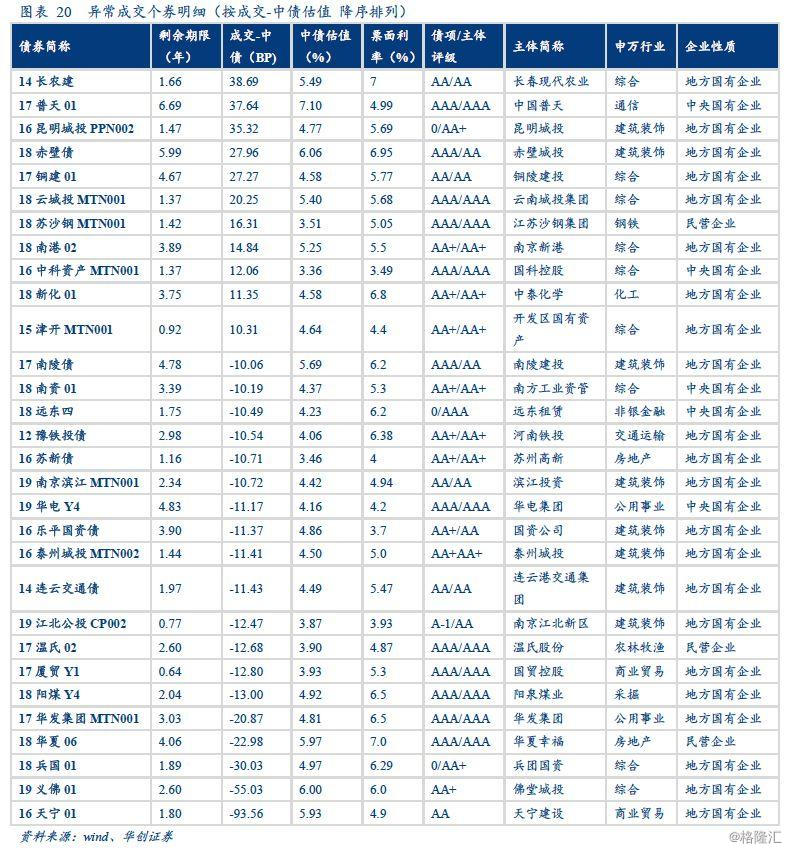

信用方面,中短票短期收益率全面下行2BP,中长期收益率持平,短期信用利差下行2BP,中长期信用利差基本持平,城投债中长期收益率变化0-2BP,信用利差长期信用利差全面收窄1BP。信用债成交活跃度较上一交易日有所上升,活跃券成交期限更多集中于1-3年。从行业分布来看,异常成交集中在建筑装饰、综合等行业,个券低估值数量高于高估值数量,剩余期限在半年以上、成交价偏离估值50BP以上的个券有19义佛01、16天宁01,分别低于估值55BP和94BP。