下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观张瑜团队

来源:一瑜中的

事项

2019年1-10月规模以上工业企业利润总额累计同比增长-2.9%,前值为-2.1%;其中10月利润总额同比增长-9.9%,前值 -5.3%。

主要观点

10月数据点评:量价齐跌,叠加单一行业扰动,10月利润同比大降

10月量价齐跌,利润率大幅回落。10月规模以上工业企业利润总额单月同比增速为 -9.9%,低于前值 -5.3%。累计来看,1-10月累计同比增速为-2.9%,低于前值-2.1%。量、价、利润率拆分来看,量价齐跌,价格回落带动利润率同比降幅扩大。往年来看,10月利润率一般高于9月,过去8年平均回升幅度在0.28%。今年10月利润率为5.28%,前值为6.21%,回落0.93%,回落幅度较大。

单一行业的扰动较为明显。10月化学原料与化学制品利润率为 -4.2%,大幅低于前值6.5%。若去掉这一行业,10月单月利润率为5.83%,环比下降幅度大幅收窄。10月利润总额同比则将回升至0%左右。10月行业角度并无太多异常,或更多来自非经营性损益因素。与今年7月类似,今年7月利润同比回升为正同样受石油加工行业的资产处置收益以及化工行业的投资收益大幅增加有关。

展望年末及明年的情况,随着PPI边际有所回升,利润总比降幅或逐步收窄。但当前工业企业中采矿业以及制造业上游材料端的利润率依然较高,这将限制利润同比的修复力度。

三次工业企业利润负增长的比较:上游的价与中游的量是关键

哪三次?2010年以来,这10年间利润同比多数时候是正增长,仅三次出现负增长。分别是2012年、2015年、2019年。

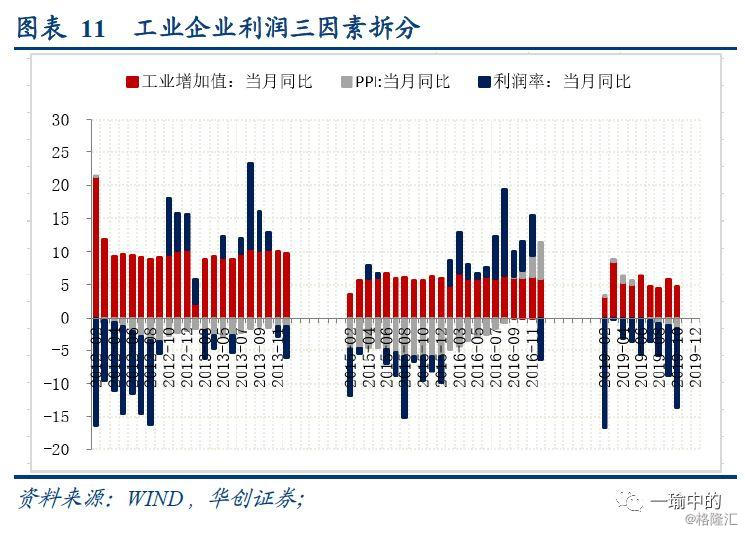

结构上有什么特征:1)行业角度看,制造业的上游与中游是是利润由负转正的关键。下游消费对工业企业利润的贡献相对稳定。本轮利润负增长,下游消费依然稳定,中游装备有逐步回暖的迹象,上游依然很糟糕。2)所有制角度看,三次利润负增长中,私企一直保持正向拉动。主要拖累来自国企。这与国企主要控制采矿业、上游的材料业相关。外资在2012年同样增速为负。3)三因素拆分看,利润率更加关键。每次利润负增长,基本对应的是PPI以及利润率同比转负。利润率同比的波动又高于PPI。工业增加值相对而言,波动小,对利润增长由负转正影响不大。

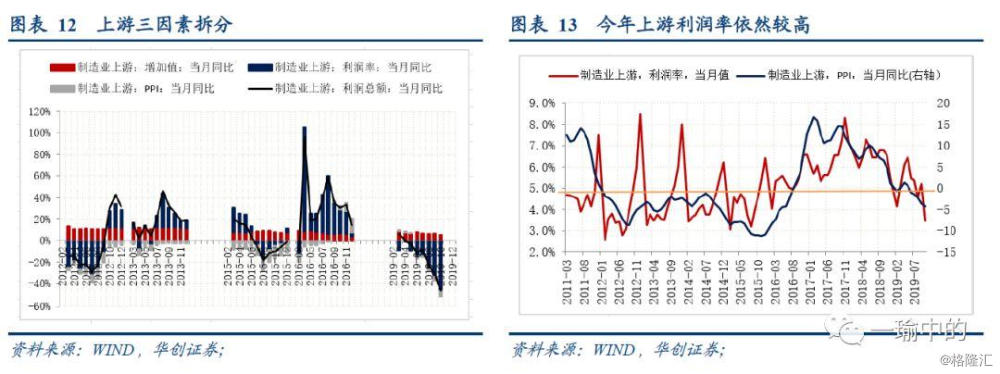

不同行业之间有什么特征?1)对于上游而言,利润变动的关键在价格。从2012-2013年以及2015-2016年,上游利润同比由负转正的关键在PPI逐步上行,带动利润率好转。上游材料的利润率受价格影响较大,波动的区间也较大。2)对于中游而言,利润变动的关键在量。不同于上游的是,中游的供需平衡点基本由需求曲线所决定。因而,量、价往往保持同步变动。在2012-2013年、2015-2016年,中游利润好转最明显的对应指标是工业增加值同比的回升。3)对于下游而言,利润变动无明显特征。从价格与利润率的角度看,下游消费品价格的波动更小,利润率更多呈现季节性规律。从量的角度看,中枢随着消费走弱逐步下移过程中。

明年的利润走势可能有哪些特征?1)上游材料以及更上游的采矿业,当前利润率都偏高,叠加明年地产投资走弱,明年可能价格仍有下行压力。2)中游受汽车消费回升影响,或将带动中游利润回升。

风险提示:PPI大幅下行。

报告目录

报告正文

一

10月工业企业利润数据点评

1.1 量价齐跌,叠加单一行业扰动,10月利润同比大降

10月规模以上工业企业利润总额单月同比增速为-9.9%,大幅低于前值-5.3%。累计来看,1-10月累计同比增速为-2.9%,低于前值-2.1%。量、价、利润率拆分来看,量价齐跌,价格回落带动利润率同比降幅扩大。PPI 10月同比为-1.6%,低于前值为-1.2%。工业增加值10月同比为4.7%,低于前值5.8%。PPI与工业增加值月度同比数据的回落,带动当月收入增速放缓。10月收入同比为1.37%,低于前值3.05%。但10月利润下行更重要的因素是利润率的回落,10月利润率为5.28%,前值为6.21%,回落0.93%,往年来看,10月利润率一般高于9月,过去8年平均回升幅度在0.28%。利润率同比来看,10月利润率同比为-12.04%,低于前值-7.61%。利润率同比降幅扩大是10月利润较差的主要原因。

具体原因,从行业的角度看,与化学原料与化学制品这一行业有关。10月化学原料与化学制品利润率为 -4.2%,大幅低于前值6.5%。若去掉这一行业,10月单月利润率为5.83%,环比下降幅度大幅收窄。10月利润总额同比则将回升至0%左右。10月行业角度并无太多异常,或更多来自非经营性损益因素。与今年7月类似,今年7月利润同比回升为正同样受石油加工行业的资产处置收益以及化工行业的投资收益大幅增加有关。

展望年末及明年的情况,随着PPI边际有所回升,利润总比降幅或逐步收窄。但当前工业企业中采矿业以及制造业上游材料端的利润率依然较高,这将限制利润同比的修复力度。具体参见章节4中分行业的数据分析。

1.2 分行业看:采矿以及材料业拖累明显

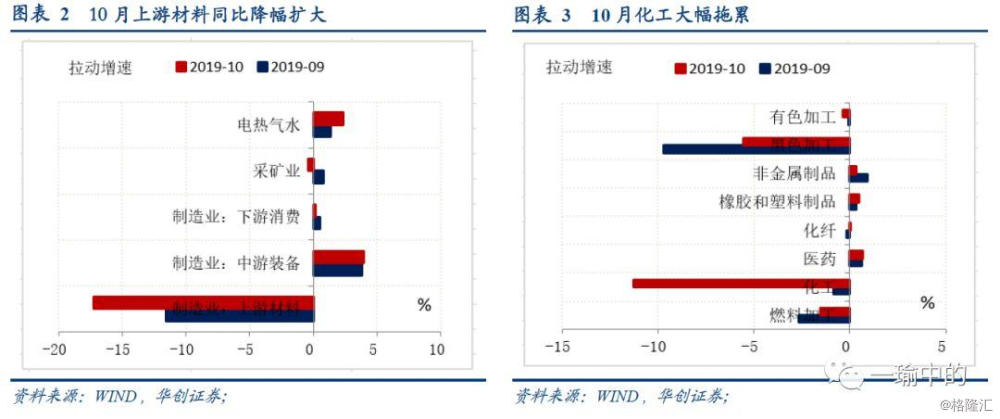

分行业看,10月利润降幅扩大主要来自采矿业以及制造业的上游材料业的拖累。

1)对于上游材料,合计拉动增速-17.22%,大幅低于前值-11.52%,主要负向贡献的是化学原料及化学制品业,1-10月利润增速累计同比为-25.3%,大幅低于前值-13%。对10月当月利润同比拖累-11.27%,低于前值-0.86%。

2)对于中游装备,整体有所回升。合计拉动增速13.14%,高于前值11.84%。汽车生产继续有所回暖,当月利润同比为6.52%,好于前值3.31%,10月汽车产量同比为-2.1%,好于前值 -6.9%。电子设备制造业利润同比有所回落,主要受出口月度之间的扰动。10月电子设备业出口交货值同比为-3.2%,低于前值0.3%。

3)对于下游消费,整体略有回落。合计拉动增速0.17%,低于前值0.5%。主要的拖累项来自食品制造、烟草制品、纺织业、纺织服装等。

4)其他:采矿业拉动增速-0.38%,低于前值0.83%,与价格回落有关。10月采矿业PPI当月同比为-2.47%,低于前值 -0.46%。电热气水拉动增速2.32%,好于前值1.36%。

1.3 分所有制看:国企继续承压,外商有所趋稳

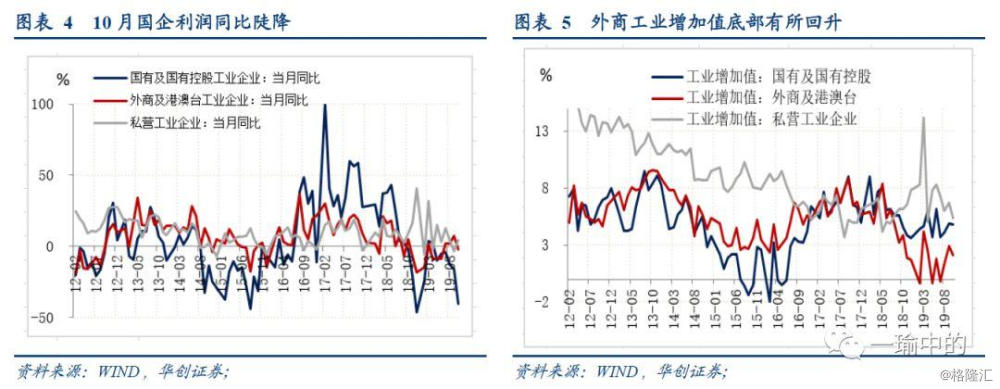

分所有制看,国企利润继续承压。10月国企利润同比为-40%,低于前值 -15.97%,大幅走弱;1-10月累计同比-12.1%,低于前值-9.6%;10月国企工业增加值同比为4.8%,与前值4.9%相差不大。利润陡降主要是利润率回落明显,可能同样主要受化工行业的影响。外商有所趋稳。外商及港澳台10月利润同比为 -2.14%,虽低于前值7.3%,但相比4-6月利润同比持续在-9%相比,已呈趋稳之势;1-10月外商利润总额累计同比为-4%,略好于前值-4.2%,连续四个月回升。从工业增加值的角度看,外商生产也逐步从此前的0%附近有所回升。私营企业看,依然好于外商和国企。10月私营企业利润同比为4.3%,好于前值-3.12%;1-10月累计同比为5.3%,略低于前值5.4%,利润累计增速情况好于外商和国企。

1.4库存继续去化中

10月产成品库存累计同比为0.4%,相比前值1%回落0.6个百分点。整个三季度产成品库存同比增速从6月的3.5%快速回落至1%,快于上半年。与三季度内需走弱,工业品明显通缩有关。10月去化幅度有所放缓。从结构数据来看,当前上游库存略高于工业企业整体情况,中游库存略低。明年的补库或依然从中游开始,与2012-2013年的情况类似。

二

2010年以来三次利润负增长,什么时候?

分别是2012年、2015年、2019年。2010年以来,这10年间,利润同比多数时候正增长,仅三次出现负增长。分别是2012年、2015年、2019年。有两点值得注意。第一,利润负增长的次年一般正增长。2013年、2016年均是如此。这是我们对2020年的利润同比可能回正的判断依据之一。第二,利润负增长的当年也不一定会持续全年,2012年四季度,利润同比就已经回正。但2015年全年为负。2019年我们判断全年同样负增长。

三

结构比较

3.1分行业:上游与中游是利润由负转正的关键

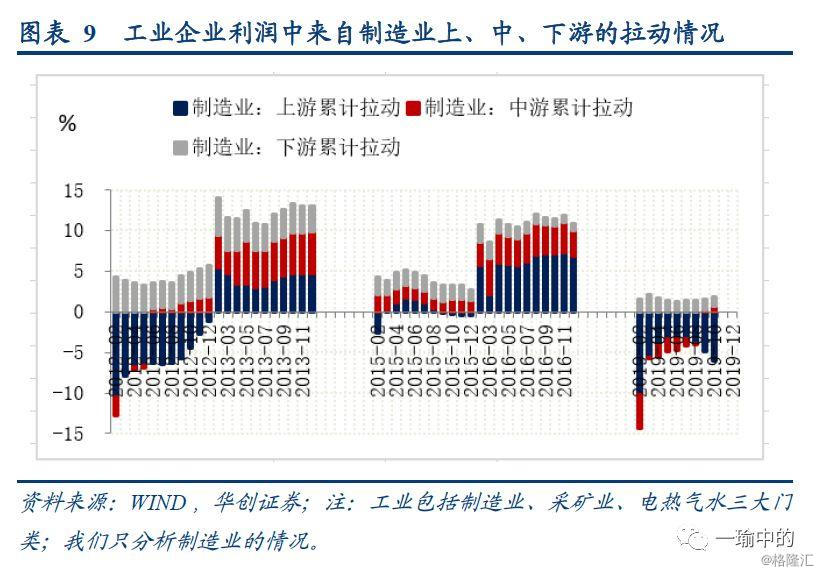

对于工业企业利润中最重要的制造业部分,我们分上、中、下游予以拆分。值得关注如下几点:第一,下游消费对工业企业利润的贡献相对稳定。既不是利润负增长的拖累项,也不是次年利润恢复正增长的拉动项。甚至在2015-2016年工业企业利润由负转正的过程中,下游消费的贡献有所减弱。第二,中游装备与上游材料对工业企业利润的贡献波动较大。2012-2013年、2015-2016年,利润由负转正过程中,中游与上游起到了关键作用。第三,本轮利润负增长,既有上游的拖累,也有中游装备的拖累,与前两次相比结构上更加糟糕一些。2015年虽然工业企业利润负增长,但制造业基本还是正增长,主要是制造业之外的行业,采矿业的拖累。2012年工业企业利润负增长则基本主要来自上游的拖累。第四、本轮利润负增长,下游消费依然稳定,中游装备有逐步回暖的迹象。上游依然很糟糕。

3.2分所有制:国企与外企波动更大

对于工业企业分所有制的拆分,我们主要分析国企、私企、外企。三者合计占工业企业利润总额的80%以上。三次利润负增长中,私企一直保持正向拉动。主要拖累来自国企。这与国企主要控制采矿业、上游的材料业相关。2015年尽管从行业的角度看,制造业上游利润同比依然为正,但大宗商品价格低迷,采矿业业绩较为糟糕,带动国企利润大幅下行。今年的情况更多类似2012年,私企正向拉动,国企与外企负向拉动。同时,国企负向拉动的幅度相对温和,PPI包括主要的大宗商品价格并未大幅下行。

四

利润拉动三因素比较

4.1整体三因素拆分:利润率更加关键

对工业企业利润,可从量(工业增加值)、价(PPI)、利润率 三者予以拆分。每次利润负增长,基本对应的是PPI以及利润率同比转负。利润率同比的波动又高于PPI。工业增加值相对而言,波动小,对利润增长由负转正影响不大。明年利润同比增速的判断,也将更多取决于PPI以及利润率的波动。

4.2制造业上游三因素拆分:利润变动的关键在价

对于上游而言,利润变动的关键在价格。从2012-2013年以及2015-2016年,上游利润同比由负转正的关键在PPI逐步上行,带动利润率好转。上游材料的利润率受价格影响较大,波动的区间也较大。今年以来,PPI同比逐步下行,上游利润率也由此前高点8%左右回落至5%-6%的区间。但与2012年、2015年两次利润低点相比,仍属偏高的位置。此前,利润率的低点在3%-4%的区间。

4.3制造业中游三因素拆分:利润变动的关键在量

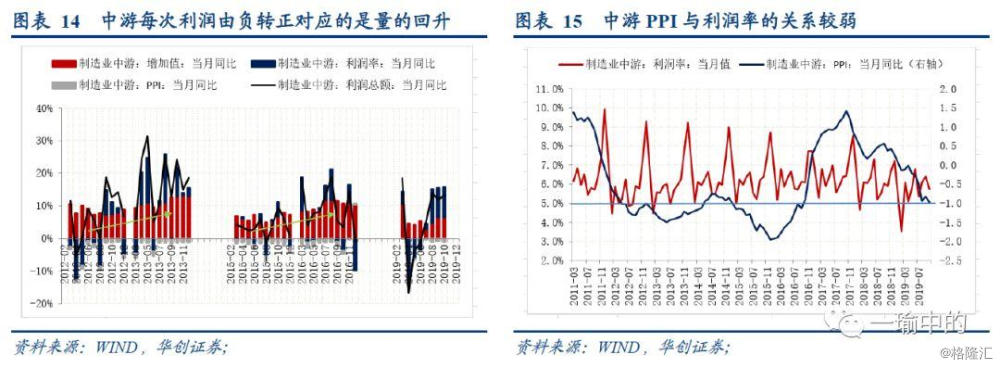

对于中游而言,利润变动的关键在量。不同于上游的是,中游的供需平衡点基本由需求曲线所决定。因而,量、价往往保持同步变动。在2012-2013年、2015-2016年,中游利润好转最明显的对应指标是工业增加值同比的回升。价利润率的变动则较为无序。从利润率与价格的对应关系来看,二者联系较弱。今年的情况看,中游的增加值同比已呈回升之势,1-10月利润累计同比已经回正。明年工业企业利润回升的主要驱动,或来自中游。

4.4制造业下游三因素拆分:利润变动无明显特征

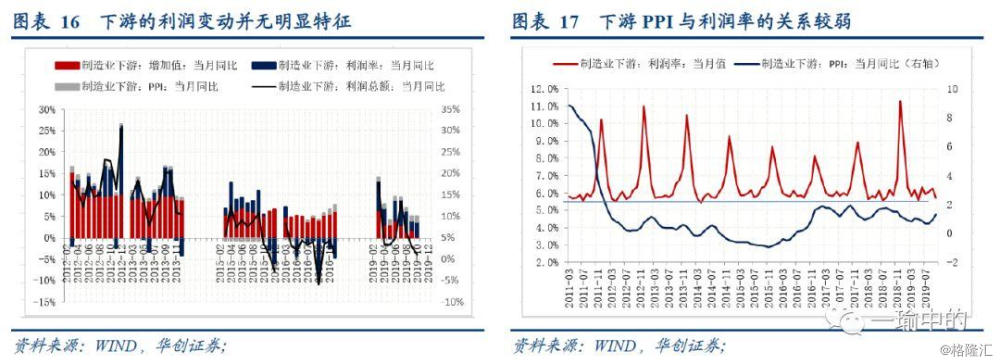

对于下游消费品而言,利润的变动并无明显特征。从价格与利润率的角度看,下游消费品价格的波动更小,利润率更多呈现季节性规律。在此前两次工业企业利润为负的年份中,下游消费对工业企业利润增速的贡献基本保持稳定。明年工业整体利润回升与否,以及回升的幅度,或受下游消费影响不大。

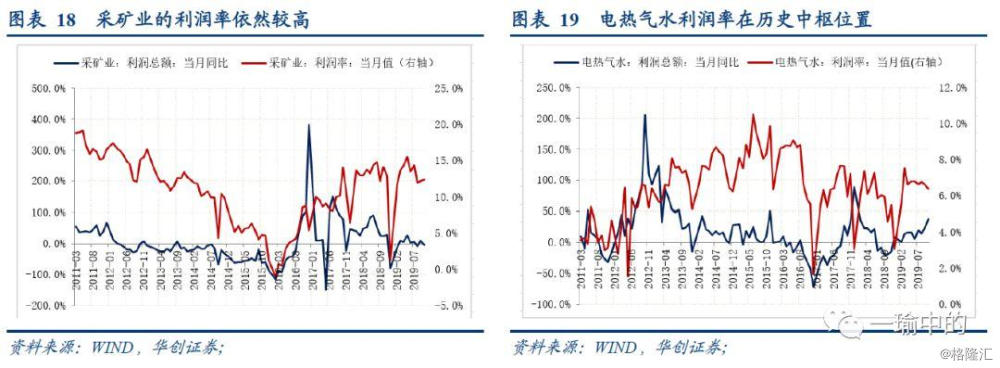

4.5其他:采矿业当前利润率依然偏高

工业数据中,除制造业之外,还有采矿业及电热气水两个行业。二者合计利润占比15%左右。今年以来,采矿业的利润率依然在10%以上,属于历史偏高位置。若明年采矿业主要品种价格大幅下行,仍可能对工业企业整体利润状况带来压制。如2015年。电热气水利润率相对稳定,当前6%的利润率处于历史中枢位置。