下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从2019年教育行业的趋势来看,学历教育板块上市公司规模从“大而全”转到了“小而精”,定位特色课程的单体龙头学校也有了冲击资本市场的机会。例如于今年年初成功挂牌上市的银杏教育,就是港股第一家单体高校,旗下仅有成都信息工程大学银杏酒店管理学院一所独立学院。近日,港交所又迎来了第二所单体高校---辰林教育(1593.HK)的上市冲刺,其经营位于江西南昌的江西应用科技学院。

辰林教育公布,公司于11月27日至12月2日期间开启招股,拟发售2.5亿股,香港公开发售占10%,国际发售占90%,另有15%超额配股权,发售价范围为每股2.2港元至3.52港元,最大集资净额为8.8亿港元,独家保荐人为第一上海融资有限公司,公司拟于12月13日挂牌上市。

不同于大多学历教育公司的“遍地开花”,辰林教育像银杏教育一样,也是精细地耕耘着自己的“一亩田地”。但又不同于银杏教育,辰林教育的发展战略已由单纯的高等教育升级为高等教育+教育相关服务双轮驱动的业务模式,在行业中算是独树一帜,价值想象空间潜力大。

一.江西领先的民办高校,高等教育+教育相关服务双轮驱动发展

目前,辰林教育于江西省南昌市营运着江西应用科技学院,后者是经国家教育部批准设置的,具有独立颁发国家高等教育学历资格的全日制普通本科高校。学校的历史最早可追溯至2002年,直至2014年学校更改为现在的校名,并升级为本科资质,且是江西省合资提供本科课程的六间民办大学之一,业务质地稀缺。

参考招股书,于长达17年的营运中,江西应用科技学院一直保持着稳健的发展势头,并屡获嘉奖。举例而言,学校是2018年12月获江西省教育厅颁发“2016年-2018年江西省高校毕业生就业工作评估优秀等级学校”荣誉称号的院校之一,也是2016年12月获中国教育改革委员会颁发“2016全国最具发展潜力本科院校”荣誉称号的院校之一,教学质量可鉴。

(江西应用科技学院校园)

截至11月18日(招股书最后可行日期),江西应用科技学院共计招收了14,155名学生,其中包括5,325名本科生及8,830名专科专业学生。以2018/2019学年的招生人数计,学校在江西省31间民办高等学校中排名第四,具备区域的领先优势。

1.优质高等教育+多元化教育相关服务

江西应用科技学院提供本科专业及专科专业,亦提供多元化的教育增值服务。

截至11月18日,学校分别提供30个本科专业及36个专科专业,专注于提供多元化的专业和课程,涵盖了范围广阔、以市场为导向的研究领域及职业培训,其中包括国际商务、电子商务、物流管理、物联网、土木工程、软件工程、机械製造及自动化和机器人工程。综合来看,学校的专业和课程主要以工学、管理学为主干,并与人文与艺术等学科协调发展,足以为学生将来从事各行各业打好坚实底蕴。

不限于高等教育,辰林教育亦正重点发展多元化的教育相关服务,以进一步拓展业务的收入来源,形成教育+教育相关服务双轮驱动的发展模式。辰林教育的教育相关服务主要包括实习管理服务及导修及课程管理服务,属于轻资产、高利润率的增值业务,复制扩张起来也相对容易。

依托于沉淀多年的管理经验及教育资源,辰林教育能够为许多位于江西及其他发达地区(包括珠江三角洲及长江三角洲)的企业提供实习管理服务。具体而言,辰林教育介绍江西应用科技学院及其他院校的合资学生参与实习,并为该等企业提供实习管理等服务,以获得收入持续增长的动能。导修及课程管理服务则主要指的公司提供的资格考试温习服务、个人发展培训服务及教育课程管理服务等。

2.广泛的校企合作及职业发展服务

除了优质的课堂外,辰林教育还非常注重学生的实务技能,以满足快速变化的市场需求,解决了学生就业的最后一公里。于2015年,江西应用科技学院获江西省教育厅挑选及审批为江西省十间首批应用型转型试点本科大学之一,即专注于包括大力发展校企合作及培育应用型人才的教育服务。秉承此转型战略,学校已与多间大型企业合作,包括达内科技、瑞仪光电、科大讯飞及晶端显示等科技公司,为学生提供实习乃至潜在的就业机会。具体而言,学校创设了多种特色项目,包括校企联合培养(“ETMC”)项目,推动学生将理论知识融入技能导向实践中。

同时,江西应用科技学院亦提供多样化的职业发展支援服务。于2015年,学校建立了创业孵化中心,即三元众创空间(“孵化中心”),以鼓励和支持学生及新毕业生自主创业。于2017年11月,该孵化中心获江西省科技厅认可为“2017年度省级众创空间”。

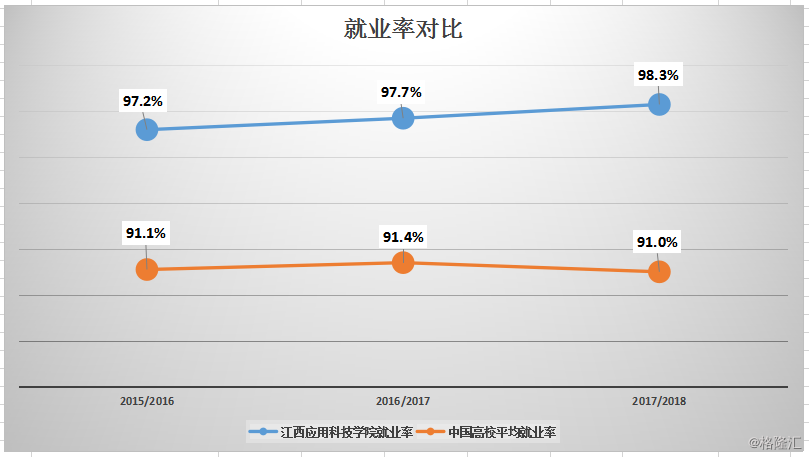

在虚实结合的办学体系下,于2015/2016-2017/2018学年,江西应用科技学院毕业生的最终就业率分别高达97.2%、97.7%及98.3%,较于同期中国所有高等学校毕业生的平均最终就业率91.1%、91.4%及91.0%,具有大幅的领先优势,正面证明学校的办学实力。

二.学生结构优化推升毛利率,教育相关服务收入爆发式增长

下面,看看辰林教育的财务及经营数据表现。

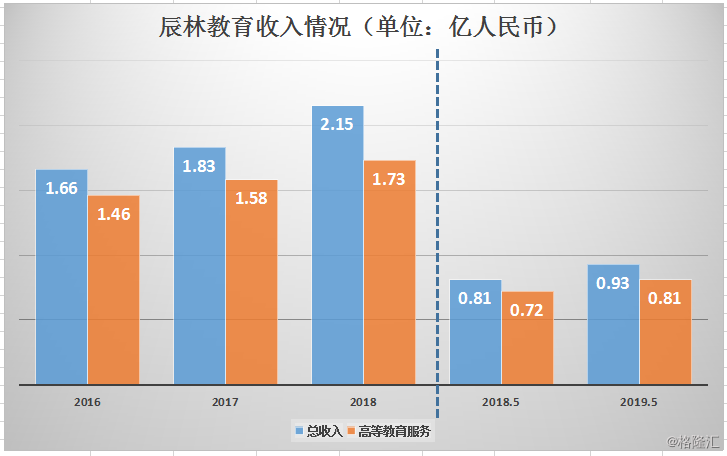

2016年至2018年度,辰林教育的收入分别为1.66亿元、1.83亿元及2.15亿元(人民币,下同),复合年增速达到13.8%。2019年前5个月,公司的收入同比再提升15.5%至0.93亿,业务规模维系稳健增长。具体而言,辰林教育的收入由高等教育服务以及教育相关服务两个业务板块构成,其中高等教育服务最为核心,收入占比份额超过八成。

辰林教育的高等教育服务业务主要是江西应用科技学院本科及专科的学费收入,即由课程的就读学生数以及收费水平所决定。招股书显示,2015/2016-2018/2019学年,学校的总就读学生数分别为13,778人、15,494人、15,274人及14,423人,乍看之下学生增速逐渐疲软,其实不然。

2015/2016学年,江西应用科技学院本科课程的学生数仅占总学生数的15.4%,到2018/2019学年该比例已上升至31.7%,提升了约16个百分点。同时,本科课程就读学生的数量在2015/2016学年-2018/2019学年的复合年增速高达29.4%,远远超过总学生数的增幅,意味着并非江西应用科技学院的学生动能不足,而是课程的收生结构得到了显著优化,提高了收费(毛利率)水平高的本科课程的收生情况。从学校使用率来看,由于优化学生结构减少了整体学生数量,2018/2019学年学校使用率降至76.3%,也为结构优化后的继续收生提供充足的上升空间。

学费方面,凭借着过硬的办学质量及高企的毕业生就业率,江西应用科技学院的定价能力得到不断强化,平均学费也随之水涨船高。2018/2019学年,学校的本科专业平均学费达到15,300元,较2015/2016学年的12,080元大幅改善26.7%。同时,专科专业的平均学费于2018/2019学年为10,486元,明显低于本科课程,也可以解释为什么公司在逐渐改善学校的收生结构,以确立公司盈利的最优化。

值得注意的是,虽然高等教育服务目前仍为辰林教育的核心业务,但近几年教育相关服务收入的大幅增长,也佐证了公司转型双轮驱动的业务发展模式。2016至2018年度,辰林教育教育相关服务的收入分别为1,028.0万、1,499.4万及3,286.0万,复合年增速高达78.8%,占总收入的比例也由6.2%上升至15.3%,业务已搭上成长“快车道”。

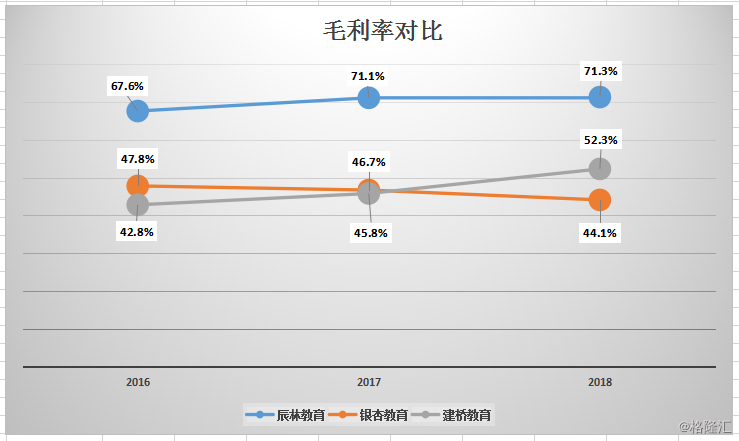

在收入稳步增长的同时,鉴于收生结构优化以及成本控制得当,公司毛利率持续保持高企,由2016年的67.6%提升至2018年的71.3%。此外,2019年前5个月公司的毛利率也有70.3%,净利率为42.4%。横向对比目前港股中的三个单体高校标的(建桥教育已通过聆讯)的盈利能力,辰林教育在同业中表现最为优异,毛利率水平一骑绝尘。

2016至2018年度,辰林教育的净利润分别为4,114.5万、6,997.3万及8,323.4万,复合年增长率高达42.2%,三年时间净利润即得到翻倍。截至2019年度的前5个月,公司净利润达到3,937.7万,同比再增长17.3%。值得注意的是,2018年度及2019年前5个月,公司分别有1,668.8万及383万的一次性上市费用,经调整后的净利润分别约为9,992万及4,357万,意味着没有了上市开支的束缚后公司的盈利弹性还将进一步增强。

最后看到辰林教育的负债情况,其负债经营比率由2016年底7.2持续下降至2017年底的3.7、2018年底的1.9,并进一步下降至2019年5月31日的1.7,主要由于公司致力于偿还大部分借款,以保证负债杠杆的健康。

三.公司处盈利扩张加速期,价值有望释放

假设辰林教育超额配售权未获行使以及发售价位每股股份2.86港元(售价范围中位数),公司此次IPO合计将募资约6.39亿港元,主要用作以下用途:

1)约35%预期将用于建设、翻新及提升江西应用科技学院的设施及基础建设,通过提升研究能力、教学质量及在校生活条件,以招揽更多师生。其中,建设新学生宿舍第一期(四栋)以及翻新、提升18栋现有教职员宿舍预计将分别于明年5月及8月完工,新学年学生人数的增长潜力确定;

2)约30%预期将用作偿还若干部分的银行贷款,以向较轻资产运营转型;

3)约25%预期将用于收购民办高等学校及/或民办职业学校。根据辰林教育的扩张策略,收购标的将会集中于总师生人数约达5,000人或以上的民办高等学校及民办职业学校,以求价值的高速释放;

4)约10%预期将用作营运资金拨资及一般企业用途,包括对教育相关服务的持续深化。

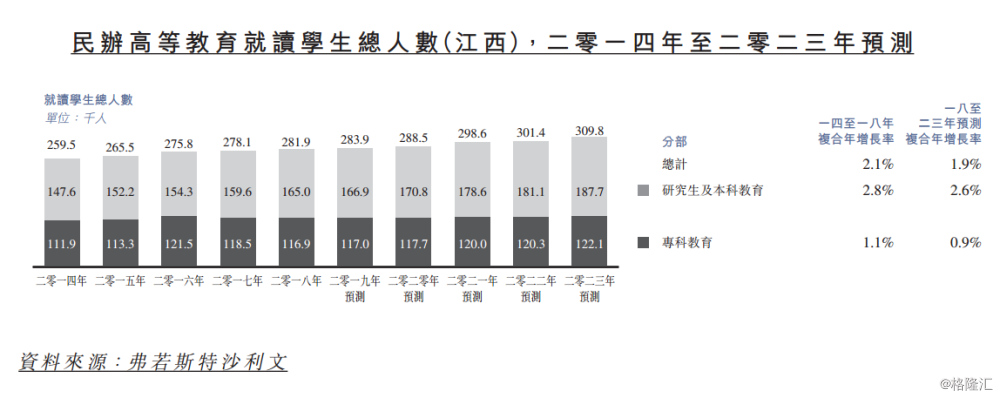

根据弗若斯特沙利文报告,江西省民办高等教育的就读学生总人数由2014年的259,500人增至2018年的281,900人,复合年增速为2.1%,并预计于2023年进一步增至309,800人,由2018年至2023年的复合年增长率为1.9%,其中研究生及本科教育的复合年增长率为2.6%,意味着该区域内高等教育的学生规模基本保持匀速增长,为领先学校提供生源基础。

江西应用科技学院是江西省内第四大民办高等院校,也是六所拥有本科资质的民办高校之一。凭借着所处市场规模的成长、学校的办学能力及上市后的品牌效益,学校未来在收生方面不存障碍,盈利稳健增长有保障。

同时,辰林教育还有两个盈利爆发的亮点值得期待。其一是公司的相关教育服务,随着该业务以轻资产的模式无限复制扩张,业务收入有望继续高速上升;其二则是辰林教育的外延收购计划。作为单体高校,目前从内生增长来说,公司的各项财务、经营指标在行业领先。而外延收购的落地,无疑将进一步拓展辰林教育的业务收入来源,刺激盈利增长。

最后看到辰林教育的估值水平,预测其2019年的净利润约为1.40亿元人民币(较2018年撇除上市开支后的净利润保守40%的增速),对应每股2.2港元至3.52港元的招股价,估值为14.1倍-22.6倍。虽然辰林教育目前以高校来说规模尚不大,但正处于本专科结构的增速换挡期、学校素质高、业务双轮驱动、外延收购可期,未来两三年的盈利水平有望加速前进,估值水平不高。