下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月26日,恒立液压(601100.SH)的股价在盘中一度达到48.3元/股,创下了上市以来的新高。不过,该公司的股价在尾盘突遭下挫,最终上涨了4.06%,报收46.7元/股,全天成交了4.47亿元,最新总市值为411.89亿元。

实际上,从股价走势来看,该上市公司算得上是一只“长牛股”。上市至今,其股价上涨了3.5倍,而仅在今年,该公司的股价涨幅也有139.36%。

(图片来源:格隆汇)

资料显示,江苏恒立液压股份有限公司上市于2011年,已经从一家液压油缸制造商发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业,成为了高端装备领域的龙头。

据悉,该公司液压产品下游应用机械包括:以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以船舶、港口机械为代表的海工海事机械等行业与领域。恒立液压的下游客户包括:美国卡特彼勒、日本神钢、三一、徐工、柳工、中铁工程等世界500强和全球知名主机客户。

从2018年年报披露的数据来看,挖掘机专用油缸、重型装备用非标准油缸合计贡献了近7成的营收,是其最为核心的产品。

截至2019年9月30日,该公司的控股股东为常州恒屹智能装备有限公司,实际控制人则是汪立平、钱佩新、汪奇。另外,香港中央结算有限公司(陆股通)的持股在今年大幅增加,全国社保基金也是该上市公司的股东。

(图片来源:Wind)

就上市后的业绩而言,该公司的营业收入在2017年之前没有特别明显的增长,但是从2017年开始却大幅增长,到2018年时已经达到了42.11亿元。今年前三季度,这一指标同比增长了21.32%,现为38.34亿元。

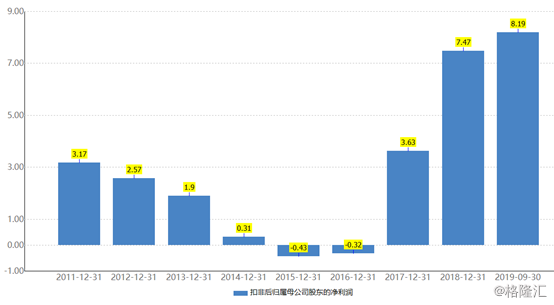

扣非净利润方面,恒立液压的这一指标在2015年、2016年连续为负值。不过,也是从2017年开始,其扣非净利润也是持续增长。今年前三季度,这一指标达到了8.19亿元,同比增长32.08%。

(图片来源:Wind)

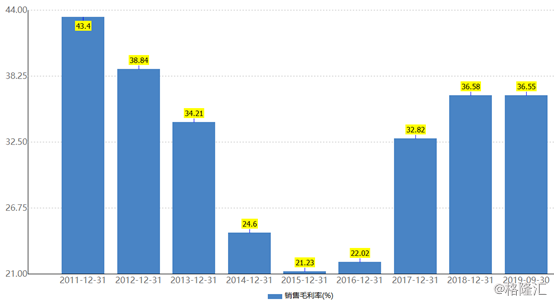

与此同时,该上市公司的销售毛利率也在2015年、2016年开始探底回升。今年前三季度这一指标为36.55%,虽然较上市之初还有一定差距,但是已经回升了很多。

(图片来源:Wind)

当年的年报显示,2017年的营收、盈利能力之所以大幅增长主要有以下几个方面的原因:一是受国内外行业形势整体回暖以及公司产品的竞争力不断提升影响,公司产品销售实现大幅增长;二是15T以下小型挖掘机用泵阀实现量产,轨道交通等领域液压系统销量大幅增长;三是受规模效应和产品结构优化影响,营业成本增长幅度小于销售收入的增长速度,产品综合毛利率较去年同期增加11.07个百分点;四是公司强化内部管理,销售费用率和管理费用率较去年同期合计减少5.93个百分点。

在上述这些原因中,第二点尤其值得注意。

据悉,在液压系统中,液压泵和液压阀的价值比液压油缸的价值要高,进口替代空间也更大。

资料显示,该上市公司从2013年开始进行新产品液压泵阀、液压系统等的研发。

在彼时的液压件市场,由于液压泵阀的高壁垒,国内的挖机用泵阀大部分由川崎供应,另外的少部分则是由博世力士乐提供。

时间来到2016年,随着下游工程机械行业的景气度回升,挖机用泵阀供不应求,缺口逐步扩大,恒立液压抓住了这个机会。当年,该公司的15T以下小型挖掘机用泵阀已批量配套三一、徐工、临工、柳工等国内龙头骨干主机厂,全年累计销售约4000台套。

2017年,该公司的小型挖机用泵阀实现量产,市场份额逐步提高。

数据显示,今年前三季度,恒立液压的泵阀业务实现营收9.2亿元,净利润1.7亿元,营收和利润增速达86%和190%,毛利率达到了31%。

随着泵阀业务逐渐放量,恒立液压的泵阀销售收入也将持续增长,这对上市公司整体业绩的提升无疑是一个非常好的消息。

值得一提的是,从全球市场来看,美国、中国、日本、德国、法国是全球液压销售的前五位国家,但是中国虽然是液压制造的大国,但产业大而不强。目前大多数液压产品处于价值链的中低端,高端产品主要依赖进口和包括恒立在内的少数几家国内龙头企业。这也说明,恒力液压的进口替代空间非常大。

不过,虽然该上市公司的业绩、前景都还不错,但是其股价已经在今年上涨了很多,投资者需要留意相关情况。