下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 付鹏

来源:付鹏的财经世界

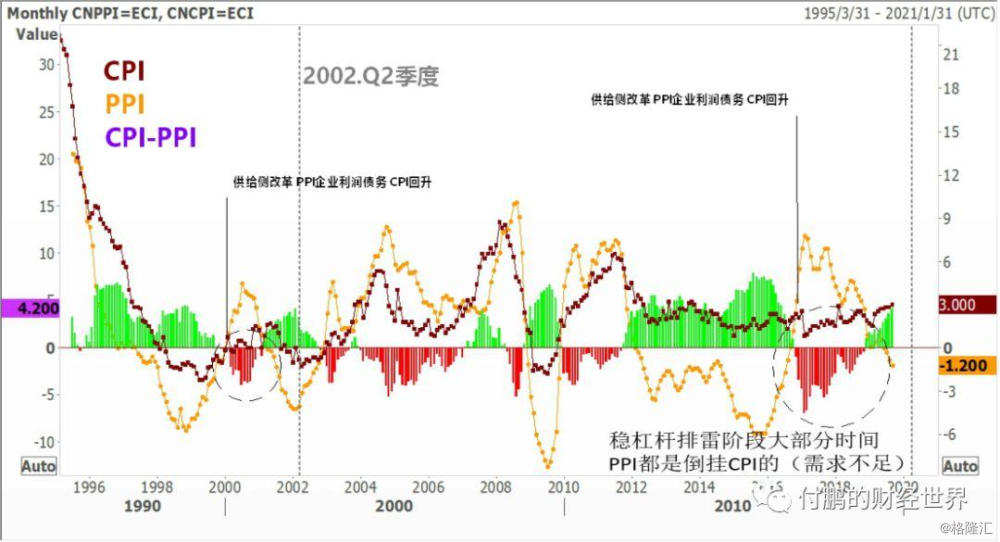

周期是啥?需求曲线,没有需求曲线的外扩带动,低库存甚至是供给侧改革都在另外一些维度上修复某些领域,更多创造的只是一些阶段性的行情,而不是大家梦寐以求的02-12年的大周期正反馈的行情;

言回到正轨,这两年的“周期股”核心其实就一句话-“供给侧改革和青山绿水的环保”,这是供给曲线变动的核心的核心,那么供给侧改革造成什么样的影响呢?早在周金涛还在的2016年年初举办的策略会上我作为第二位发言嘉宾就讲的很清楚了,那就是去读读朱镕基总理的回忆录-参考一下1998年的供给侧改革搞的结果,就非常的清晰了;

面上说呢,是调整产能结构,优化产能质量,淘汰落后产能,这叫改革,如果穿透去看本质呢,这在朱镕基总理回忆录里面就描述的比较清楚了:“淘汰一批死掉一批,供给收缩,PPI上抬,把利润挤出来,保住剩下活着的企业,降低这部分企业的负债水平,一切都为了保住一批用利润来缓解债务问题”;

在上面这张图上你会发现PPI的变动在1998年朱镕基总理启动供给侧改革一直熬到2002年WTO入市外围总需求扩张和目前2016年供给侧改革之后的变动基本上都是一致的路数;

如果没有足够的需求曲线的外扩,仅仅靠需求曲线维持带来的更多的是上下游终端这条链上面利润的分配,最终用户承担价格的上涨,利润输送给上游淘汰掉后剩下的企业,来维持债务体系和风险的控制;

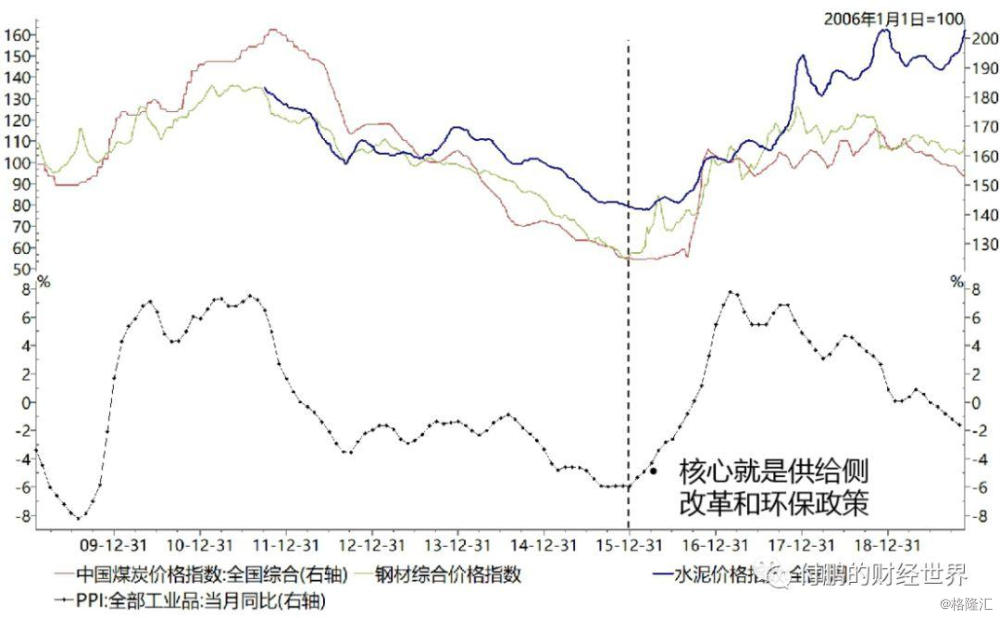

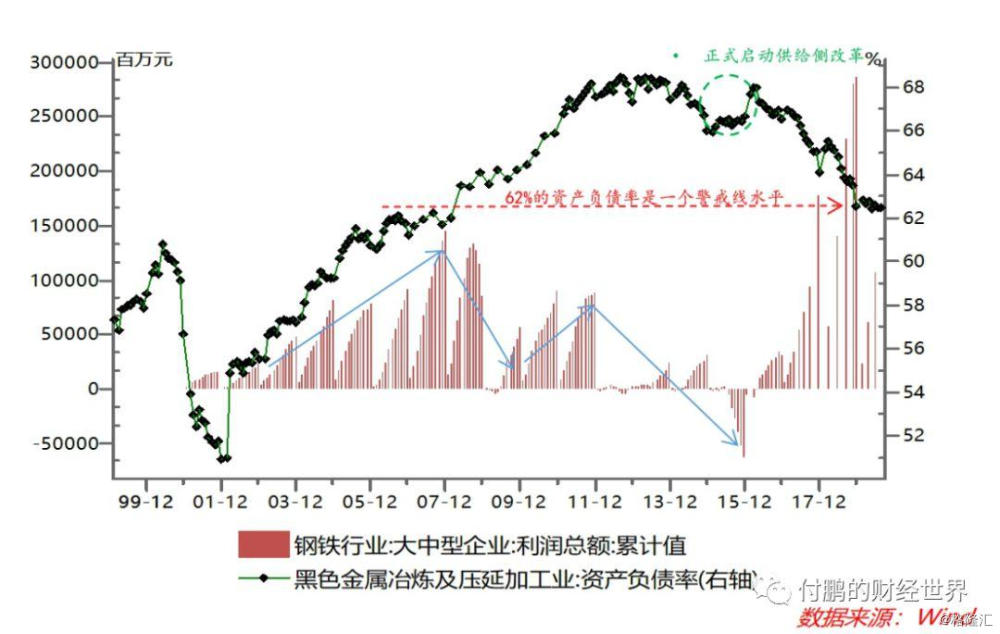

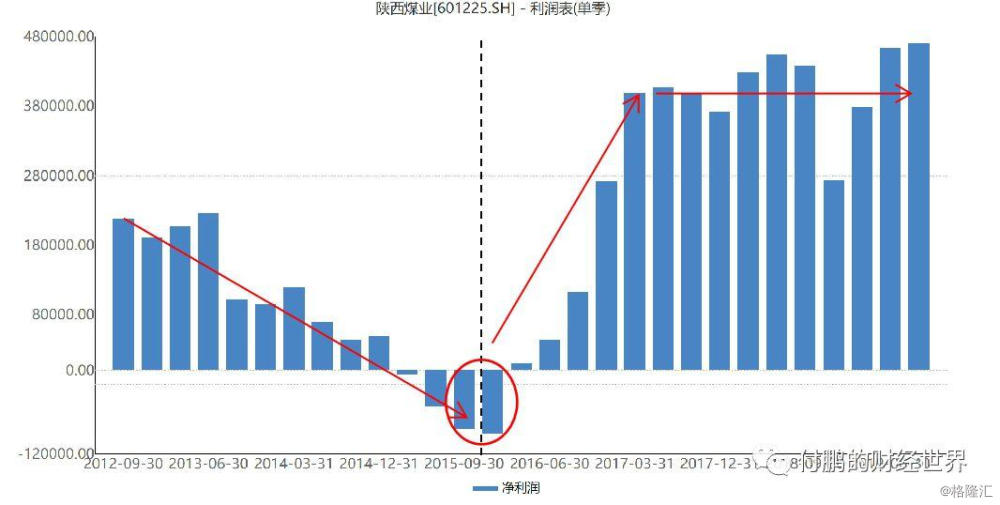

其实这也是这几年供给侧改革和环保政策对于周期性产业实质上的影响路径:增收降低负债率,这在这几个煤炭钢铁水泥这些领域表现得很明显,比如钢铁行业整体的资产负债率基本在这两年的爆表的利润上已经修复到了62%水平,当然这不是靠债务破裂方式修复的,而是靠供给侧改革带来的利润来冲销债务风险的;

当然从这几年的权益角度来看,其实大家都很聪明,没有人真的相信周期又来了,大家在周期股的配置上也是非常的遵循:活下来(没被关停)-利润预期到增加坐实-修复市盈率-股价 的思维的;

当然不同的产业链在供给侧和环保政策下对于利润的反应表现出来的行业特点是不太一样的:

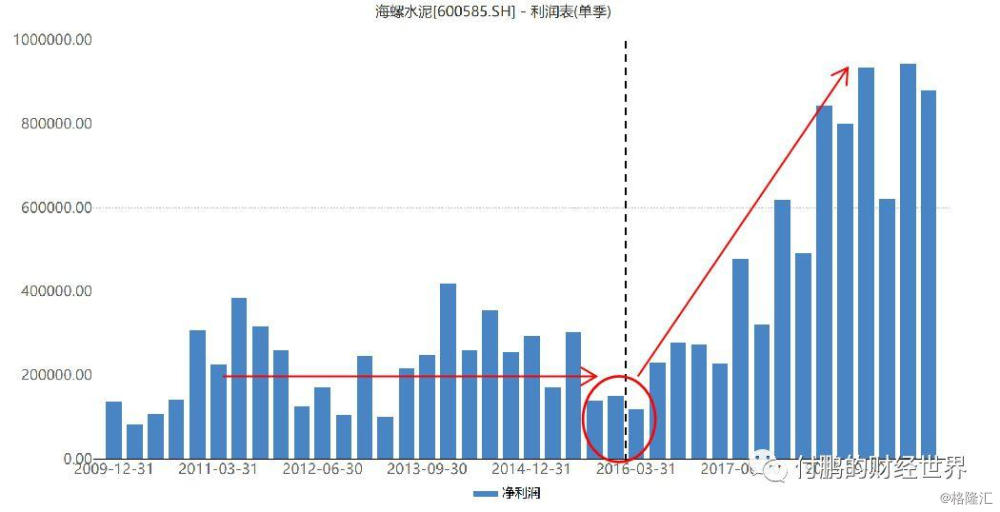

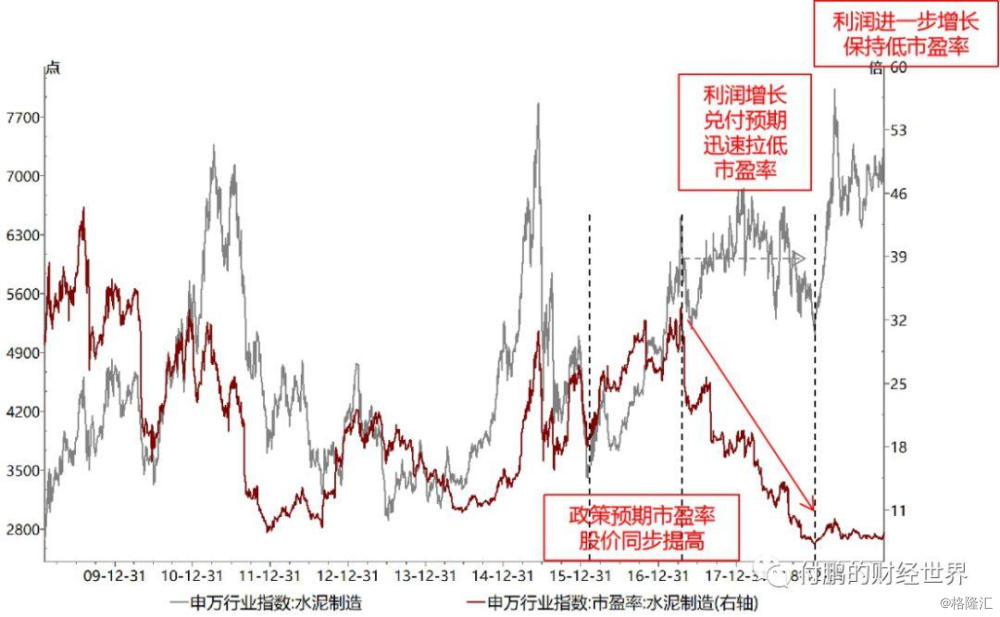

最优的毫无疑问是水泥,水泥表现强于煤炭强于黑色,这里面其实反应了比较明显的产业链形成寡头后的产业特点,这在价格和利润中都表现的非常明显(其实还有河沙等小众商品),淘汰的小产能的比较多,产业又有运输半径保护,且行业处在产业链前端,强者恒强寡头优势非常明显,定价能力很强,供给曲线的收缩,环保政策的压制都给水泥价格很强的支撑,同时水泥行业从下游获得利润的优势就是比较强的(产业链议价能力);

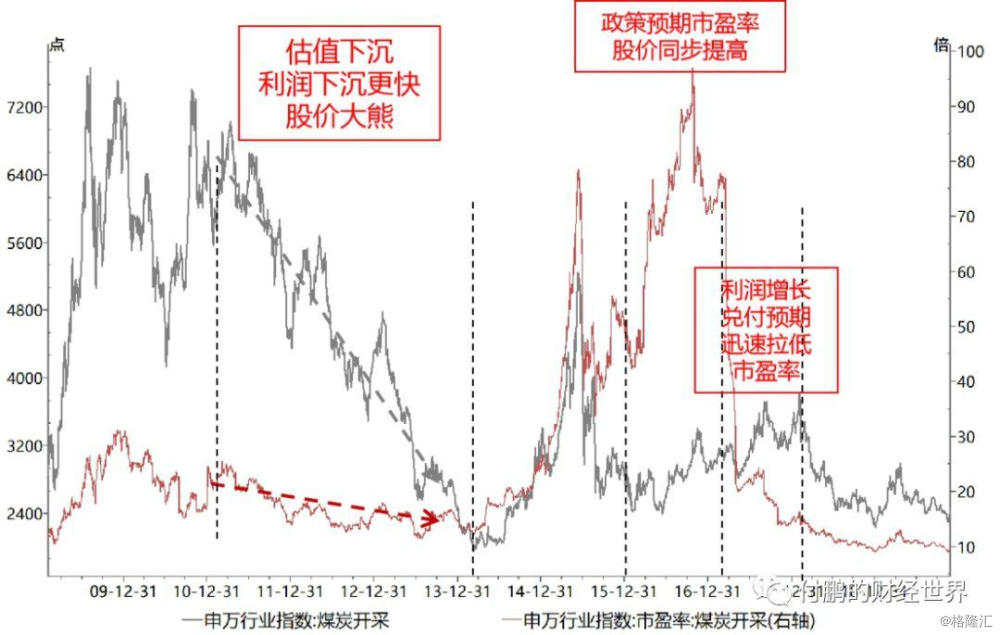

而煤炭要比水泥的产业优势略微的弱一些,对下游的议价能力稍微弱一点,这就看到供给曲线带来的利润获得优势能够保持稳定;

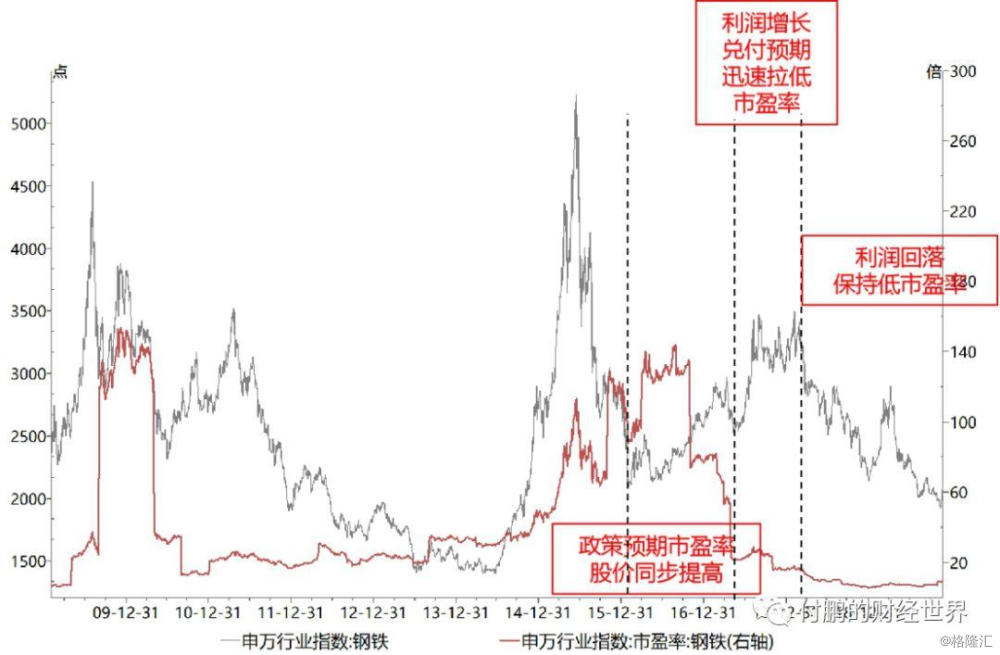

黑色产业比较的悲催,好不容易头一两年赚了老鼻子的钱过了两年躺着数钱的好日子,结果发现下游需求只是稳定,进一步剥削下游地产基建的空间有限,上面结果人家铁矿再搞一把“意外”的供给侧改革,这利润硬生生的又被上面给分配走了,黑色产业供给侧改革保持利润的能力最弱,容易受到原材料(焦炭、铁矿的挤压),而向下游加压能力(吸取利润)的能力也不如前两者;

所以我们大概看了因为所处的产业链不同,同样的供给侧和环保在水泥、煤炭、钢铁领域中带来的利润改善是不同的;

也正是因为这种改善的不同,所以我们看这三大板块的股价的表现在经历了相同的头两个阶段之后,在第三个阶段就开始呈现不同了;

水泥行业:

2016年供给侧和环保青山绿水启动后,第一阶段政策对于利润增长的预期推动市场预期行情,这一阶段利润尚未兑付(处在预期阶段)市盈率和股价还有(水泥价格)一起提高;第二阶段利润增长开始在财务报表对兑付前面的预期行情,利润的增长坐实开始修正市盈率(估值),其实从估值上可以看出来,大家对于周期类股票并没有飘,合理估值水平大家基本都给出的就是10X市盈率水平;第三阶段利润进一步的增长,这一阶段估值已经合理回归,利润关联股价;所以你看人家水泥板块比钢铁煤炭强那是因为人家产业链的特点和寡头垄断程度,行业壁垒导致的人家利润好;

煤炭行业:

10年到14年那叫一个惨,估值市盈率下修,利润恶化,双杀股价大熊,14-15年随着杠杆牛市起来完全是估值泡沫,没啥利润在里面,即便如此也没能在那波杠杆牛市中回到先前的水平,供给侧改革开始之后,第一阶段政策预期利润恢复股价做出预期性上升,为什么那波动行情那么的弱呢?你看看这估值修复前的市盈率-80-100X倍,这得多少利润填进去才能修复估值啊,你看看人家水泥修复前30X倍而已,这你就明白同样的供给侧改革利润抬升为啥你的股价P表现得那么的弱了吧,被估值泡沫给拖累了,第二阶段利润增长兑付预期,股价其实没上升多少,主要是用来填估值的坑了,一旦利润增长没有了预期,即便是稳定的情况下,该跌的还是跌,直到18年底把市盈率给修复到了10X,这才算是完成了填坑的动作;

钢铁行业:

好吧基本上和煤炭行业差不多,看图就好了,前面140X倍的大坑,用利润和股价填坑填到了现在,这才把估值的坑修复大量了10X,当然可惜的是供给侧改革带来的利润比人家水泥,煤炭差很多,所以最后用阶段略微的不同,估值修复到了10-20X,但是利润下降了(被人家铁矿企业给拿走了),P就跌的一塌糊涂的;

好,到此为止基本上我们来看,供给侧改革环保带来的变化就已经非常的清楚了,无论是产业垄断寡头的变化,利润的变化,估值的合理化过程,股价的结果,这其实都非常的清晰的路径;

现在基本上的特点,就是低股价(其实低股价是结果,我从不认为低股价是买东西的原因),主要是估值10X市盈率,国企尤其是供给侧改革活下来的国企(债务风险较小),供给侧改革和环保只要在,利润是多还是少的问题;

这样的特点下,股价如何变动,股价上涨无非就两个方式,要么市盈率的抬高(信用扩张,乐观展望,估值抬升),要么就利润增长,当然最美好的事情是既抬高市盈率(估值扩张)又利润增长有预期爆表;

这一条在昨天的日记里我已经分析过了,中国经济的新旧转换下,估值只会给予新兴产业,而不再会给与这些老旧夕阳产业,如果老旧夕夕阳产业都能估值(市盈率)爆表的话,你应该明白就类似2014-2015年那样大家说的俗话:如果钢铁煤炭都飞天,那就说明市场的杠杆和击鼓传花有多么的泡沫了,猪都能飞天了;

那就只剩下一个路径,低估值将成为很好的安全垫和护城河,利润变动将成为股价波动的主要因素,当然估值也可以从10X-20X这样区间变动,不是说非得守着10X,可以扩张一点点,但恐怕没人会再给你40X50X这种疯狂的预估了;

所以你会发现一个很有意思的现象,供给侧改革和环保的这几年,每年的年底到来年的春节前后,无论是钢铁,煤炭,水泥等都会来一波,统计数据去看,这一二月两个月的回报率都很稳定的保持着正向,这是为什么呢?

从资金配置的市场行为结合前面我们聊的特点,其实就能感觉出端倪,年底环保供给侧来年新政策一季度信贷投放等等这些政策都会给予很好的利润的预期护城河额,不过其实没有人真的会去等待利润的兑付,只是从博弈的角度来说需要一个安全的护城河来过节,这两年周期股其实在1-2月份就有了非常有意思的一个职能-过节必备,安全防御资产;

市盈率修复到现在,不可能扩张,但也不能再低了,很多国企大企业都已经6-7X倍,你说还能到哪里?当然还是强调一点,低市盈率是安全垫护城河,这不是大举看多周期股的根本原因;

国有企业经历债务淘汰,至少不会像很多企业年底给你来个暴雷吧,安全的肩膀借你靠一靠;

利润方面反正有供给侧改革蓝天白云的兜底,政策一般在1-2月份都很密集,无论是环保,关停,还是任务又或者指标,需求层面Q1也会给你给不差的预期,这些足够了,在1-2月内用于防御还是很宽的护城河的;

其实你会发现每年过完2月份之后,开始开工干活之后,其实周期股表现就不是特别的稳定和靓丽了,当然了,估值扩也是给什么科技创新,利润增长呢?也好不到哪去(没有超预期);所以扣除防御职能,似乎就成为了配置上的鸡肋;

一年各路资金都在搏杀,年底该锁定收益锁定分红,前面大家顶的都太高,撤部分出来安全过节,这种配置的调整,加上前面的这些特点,这就成了周期股的在一二月份资金配置安全的属性,肉不多,也没人想拿个几年的,节前安全第一位。