下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年10月,万科创始人王石卸任董事局主席职位,标志着旷日持久的“宝万股权之争”终于落下帷幕。接下来的2年时间,王石本人逐渐淡出资本市场的视野。

今年10月,王石新书《我的改变——个人的现代化40年》已经开售,但没有在市场上引起多大的反响。11月23日,在首都图书馆新书分享会上,王石谈及万科称“根据我掌握的信息,公司年报非常好”,引起了轩然大波。

11月25日,万科A(000002.SZ)大涨6.07%,万科企业(2202.HK)大涨5.24%,A+H市值一日合计大涨超过180亿,并带动港A两市房地产板块集体暴涨。王石的“剧透”乐了广大的散户朋友,同时也迎来信披违规的质疑。

(来源:Wind)

后来,万科A在互动易上紧急回应称,公司未向王石先生提供有关经营业绩的未披露或预测数据,王石未掌握关于公司业绩的内幕信息。说白了,万科认为这是王石自己的判断,我们什么也没干!

王石“泄密”所带动的行情,并不持续,今日万科下跌超1%。当然,这也有消息面上的利空。昨日晚间,“建行总行暂时关闭了该行深圳分行的按揭贷放款系统,或将于2020年元旦恢复放款。”迅速占领财经头条。

今年以来,万科累计上涨24%,不算多,并且相比于2018年1月历史高点仍然下跌超过27%,远远跑输同期其他领域的白马龙头。

那么,问题来了,风口当下的万科,究竟还有没有投资价值?

一、万科为何持续萎靡?

今年前三季度,万科营收2239.15亿元,同比增长27.12%,归母净利润182.41亿元,同比更是大增30.43%。去年,营收和归母净利润同比增速分别为22.55%、20.39%。

今年相对去年,盈利数据均好于去年。然而30%以上的利润增速并没有带动万科股价走多强。

为什么?

第一,万科今年的销售额以及销售面积的同比增速大幅下滑。

今年前三季度,销售金额为4756亿元,同比仅增长10.2%,销售面积为3062万平方米,同比增速下滑至5.5%。因为房地产的结算周期的因素,业绩并不是反应当下的真实情况,存在滞后性。这也是30%以上的利润增速还拖不动万科股价上涨的重要逻辑之一。

第二,市场对于未来预期的房地产市场极度悲观。

除了此前限售限贷限购等传统打压手段外,今年上层政策直接围堵房企的“融资端”,导致超过446家中小房企破产,大中型房企仍然受到波及,甚至一些大型房企全面停止拿地,并加大“甩卖”回笼资金。

并且,在三季度政治局会议上,高层明确提出不再靠房地产刺激短期经济增长,明确政策不会放松。这无疑让房企们心灰意冷,更是给投资者浇了一盘冷水。

数据上,同样有所表现。2019年1-10月,全国房地产开发投资额累计人民11万亿元,同比增加10.3%,较前9月环比回落0.2个百分点。

总之,不管是开发商,还是投资者,均对于未来的房地产市场持有非常悲观的预期。这亦是包括万科在内的地产板块表现持续低迷的重要因素之一。

二、长期投资逻辑不变

在A股市场,一家优秀的上市公司往往伴随着高分红,不管是茅台平安还是格力美的,还是万科恒大。这是从侧面反映投资价值的维度之一。

在房地界,万科一直是行业标杆,不管是对于行业远景把握、公司治理水平、经营稳健、以及对待中小股东上。

我们来看一组分红数据:万科自从1991年上市以来,共计分红27次,意味着上市后便有分红记录。这在大A市场上是极度少见的。

27年来年,累计实现净利润为2011.7亿元,累计分红高达573.6亿元,累计分红率高达28.51%。

并且,万科的股息支付率越来越高。2012年,股息支付率为15.79%,2018年已经高达34.97%。据统计,最近5年股息年化增长率为20.6%,最近10年股息年化增长率为35.5%。

目前,万科股息率为3.774%,仅次于2013年的5.07%。这意味着股价不涨,拿着分红就有将近4%的收益率,跑赢大多银行理财。

虽然未来5年,不能奢望股息增长率能达到20%以上,取一半也有10%,加之近4%的股息率,手握万科,未来享有14%的收益率不难。

那么,对应万科的增长逻辑又是什么呢?

1、房地产仍然是经济的支柱

前三季度,GDP同比增速仅有6.2%,单看三季度仅有6%。

今年以来,贡献经济增长60%的消费表现较为疲软。其中,9月消费增速同比增长7.8%,环比8月提升0.3%,而到了10月,增速回落0.6%,仅有7.2%。

另外,全国固定资产投资完成额累计同比增速为5.4%,房地产投资增速为10.5%,基建投资增速为4.5%。

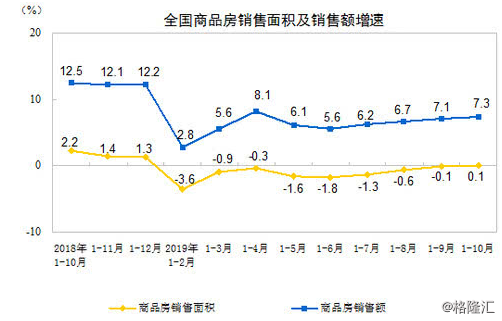

从目前的数据来看,地产销售表现并不差。1—10月份,商品房销售面积133251万平方米,增速今年以来首次由负转正,同比增长0.1%,1—9月份为下降0.1%。前10月,商品房销售额同比提升7.3%,已经是连续第4个月环比回升。

房地产依然是国民经济的“定海神针”,如果未来经济继续下行,稳定房地产投资是必要的。最近一时间,南京、深圳、成都等地方城市均采取不同程度刺激低迷楼市,也基本贯彻“松了就要紧,紧了就要松”的原则。

未来,房地产肯定没有过去一轮增速那么快,但地产仍然是支柱,我们的城市化率还没有达到西方发达国家的水平。

纵观全球,房地产几乎无一例外的是国民经济增长的重要一环。在中国,同样缺不了这把夜壶,经济压力大的时候,拿出来用一用是必须的。不要看口号看得响亮,要看实际怎么做。

2、万科享受超行业平均的增速

其实,万科对于地产前景把握几乎是所有房企中最有前瞻性的。在2014年,万科高喊地产进入“白银时代”,拿地谨慎保持稳健的扩张速度,而不像碧桂园等大型房企疯狂拿地、疯狂扩张,一度冲上房企的“头把交椅”,赌的就是未来地产反转。

然而,事实并不是那样。2018年,万科首度打出“活下去”的标语,叫醒了沉睡不醒的大中小房企,提前应对未来的糟糕的宏观背景。

万科,其实算是最早开启转型的地产巨头。

2014年,万科物业营收19.9亿元,到2018年增长至98亿元(营业利润率为17.4%),增长392%,占总营收的3%。

此外,万科还大力发展租赁市场。截止今年9月底,公司租赁住宅业务覆盖35个城市,累计开业9.8万间,其中74%位于一线、杭州等14个核心城市。

虽然,万科还没有完全转过头来,但动作要明显快于同行。可以看出,万科管理层具备商业远景意识。

从历年财报看,万科经营稳健(扩张不急不慢),财务信用状况极好。万科最新发行的五年期住房租赁专项债,利率竟然低至3.55%,仅比十年国债略高;公司半年报信息显示,公司发行的债券最高利率仅有4.54%。

所以,万科未来长期跑赢行业平均增速是板上钉钉。并且,随着接下来的一轮房地产市场洗牌,万科等为首的龙头房企有望扩大市占率。

三、尾声

目前,万科动态市盈率为8.43,处于多年来估值区间下限。从PB角度看,目前也仅有1.92倍,同样处于较低水平。

此外,明年宏观经济预期还将继续受压,房地产市场也不会太好,短期投资还将面临政策调控等多方面的影响,风险不小。

如果从中长期来看,目前入局的点位是不错的,毕竟是历史估值地位。不过要记住,未来房地产股投资不会有太强的爆发力,但是享受一个稳稳当当、超过10%以上年化收益率应该不成问题。