下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

商业银行不良贷款率回到历史次高水平

根据央行《贷款风险分类指导原则》,根据贷款的质量,贷款分为五类:正常类、关注类、次级类、可疑类和损失类,后面三类合称为不良贷款。

五类贷款的定义分别为:

正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

次级:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

损失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

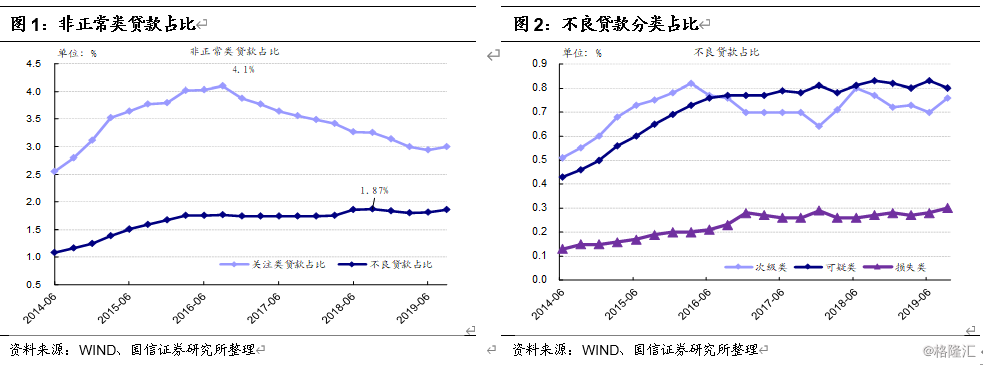

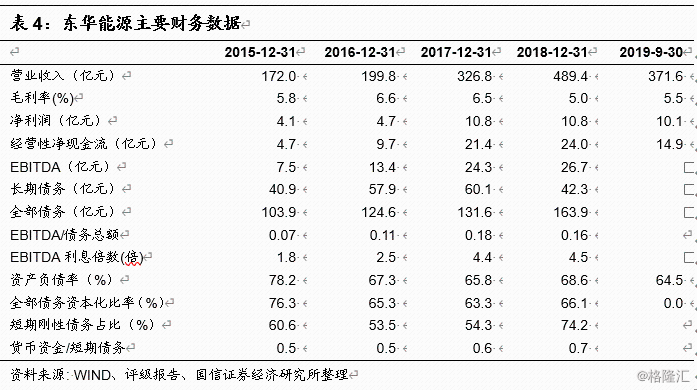

2019年三季度,不良贷款占比1.86%,绝对水平回到历史次高水平。2014年二季度至2019年三季度,商业银行不良贷款占比平均水平为1.65%,最高水平为2018年三季度的1.87%。2018年至今,不良贷款占比提升。

具体来看,不良贷款中的次级类贷款占比波动较频繁,不良贷款占比趋势主要由它决定。2019年三季度,次级类贷款占比较2018年年底上行0.04%。

另外关注类贷款方面,2016年三季度占比达到阶段高点(4.1%),尔后逐季下降。但2019年三季度,关注类贷款占比首次出现提升。

商业银行批发和零售业不良贷款率长期偏高

根据银监会数据,批发和零售业、农、林、牧、渔业以及制造业的不良贷款率长期高于其他行业,尤其是批发和零售业。2017年,批发和零售业不良贷款率为4.7%,高出第二位制造业0.3%。

具体分析上市银行报表,也能得出类似的结论。2018年最新数据,商业银行批发和零售业不良贷款率最高。工商银行不良贷款率高达10.78%,农业银行高达10.73%,浦发银行8.57%,招商银行4.03%。

批发和零售业债券信用风险分析

根据国民经济行业分类,批发和零售业指商品在流通环节中的批发活动和零售活动。基于所流通商品本身所处的行业,批发和零售业又分为农、林、牧、渔产品批发、医药及医疗器材批发、矿产品、建材及化工产品批发、食品、饮料及烟草制品专门零售、医药及医疗器材专门零售等子行业。

目前属于批发和零售行业的债券发行人共189家,债券存量8183亿。从企业属性来看,央企17家,地方国企103家,民企58家。从行业属性划分,大宗商品贸易、汽车贸易、医药商业、百货和超市等子行业存量债券较多。下面我们重点分析部分债券。

东华能源信用风险分析

整体来看,公司短期债务占比偏高,债务负担较重。

基本情况:东华能源主营业务为液化石油气(LPG)销售和化工品销售。2018年,LPG业务实现收入365.7亿元,毛利10.4亿元,分别占比74.7%和42.7%;化工品销售实现收入118.4亿元,毛利14.6亿元,分别占比24.2%和60.1%。公司是自然人控制的上市公司,周一峰、王铭祥二人是实际控制人。

盈利能力:由于液化气销售毛利率下滑,2018年公司总体毛利率较2017年下滑1.55%。2019年前三季度,公司毛利率小幅回升至5.46%。三费方面,受益于收入规模的扩大,2018年公司三费占比2.3%,较2017年下滑0.5%。

现金流:随着收入规模扩大,公司经营活动现金流净额稳步增加,2016-2018年经营活动现金流净额分别为9.7亿、21.4亿和24亿。

偿债能力:短期偿债能力方面,2018年底公司的流动比率、速动比率、货币资金/短期债务比分别为1.21、1.06和0.7,货币资金对短期债务的覆盖能力增强。长期偿债能力方面,2018年底EBITDA/债务总额、EBITDA利息倍数分别为0.16和4.5倍,公司EBITDA对债务和利息的保障能力有所提高;全部债务比率为66.1%,较2017年提升。总体来看公司长期偿债能力尚可。

公司治理:2018年以来,公司控股股东持股数量稳定,审计未发现内部控制重大缺陷。然后截至2019年9月26日,公司控股股东东华石油(长江)有限公司已质押其所持有公司股份的67.14%;截至2019年10月11日,公司实际控制人周一峰女士已质押其所持有公司股份的59.63%。

正通联合信用风险分析

整体来看,公司债务负担较重,且债务结构以短期债务为主,偿债能力一般。

基本情况:正通联合主营业务为销售新车和售后服务。2018年,销售整车营收310.7亿元,毛利19.7亿元,分别占比84.5%和41.7%;销售整车备件及维修服务营收42.7亿元,毛利19.75亿元,分别占比11.6%和41.9%。公司系自然人控制的非上市中外合资企业,实际控制人为王木清。

盈利能力:近年来公司毛利率相对稳定,2018年为12.8%,2019年前三季度为12.1%。三费方面,2018年三费占营业收入比重为7.56%,较2017年上升1.14%。2019年前三季度,三费占比进一步提升至7.7%。

现金流:2018年以来,公司通过存货规模调整,经营活动现金流净额已经由2017年的净流出转为净流入。

偿债能力:短期偿债能力方面,2018年底,公司流动比率、速动比率和货币资金/短期债务比分别为1.16、0.95和0.5,略低于2017年底水平,公司短期付现能力尚可。长期偿债能力方面,2018底EBITDA/债务总额、EBITDA利息倍数和全部债务资本化比率分别为0.24、4.5和54.3%,EBITDA对利息支出的保障能力强,对刚性债务保障能力有限,长期偿债能力一般。

公司治理:公司实际控制人一直未发生变动,中高层管理人员整体素质较高,内部组织机构设置合理,内部控制制度健全。