下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张颖锐

来源: 莫尼塔宏观研究

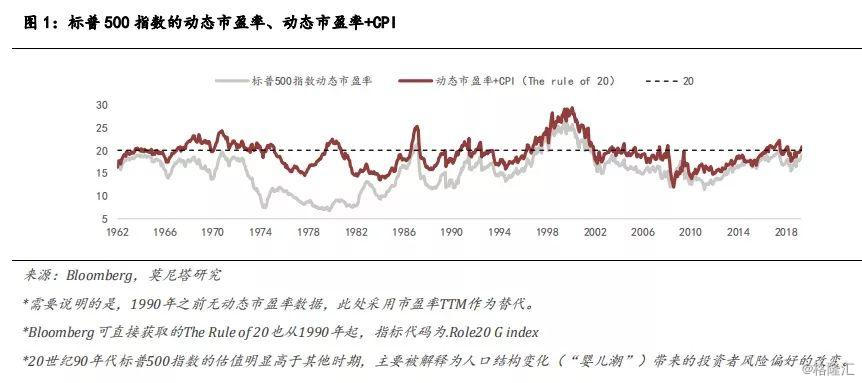

The Rule of 20由Glenn Tanner在1999年提出,模型的构建方法为计算标普500指数动态市盈率与CPI的加总,并定义该加总值在20以上为股市估值偏高。Glenn Tanner在论文中提出,当标普500指数的市盈率加上CPI之后,对于指数未来3个月/6个月/12个月的涨跌幅有了更好的预测效果*。我们认为这背后反映的逻辑是(1)根据DDM公式,股市估值受到股息增长率、投资者预期回报的共同影响,而通胀会影响投资者的预期回报。当通胀偏高时,投资者预期回报增加,进而压低估值。(2)动态市盈率为当前股价除以市场预期的未来每股盈利,而市场预期的每股盈利是包含了通胀因素的。通胀的存在也会推升每股盈利增速,这导致从不变价的角度上来看,动态市盈率存在低估。

*详情参见《TACTICAL ASSET ALLOCATION: FOLLOW THE RULE OF 20》

The Rule of 20作为侧重于考虑通胀对股市估值影响的指标在美国市场有一定的影响力。在实践中,该模型较其他估值方法的区别在于:

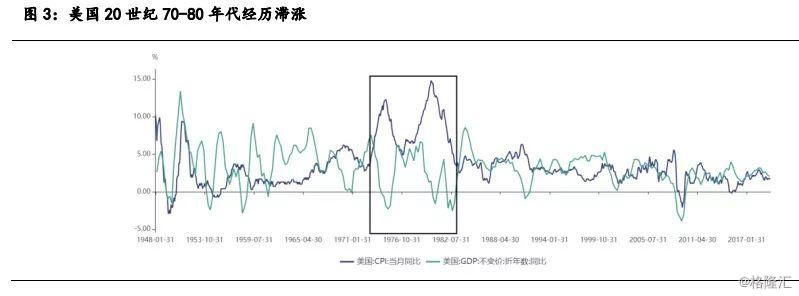

(1)相较于单纯的动态市盈率指标,The Rule of 20对高通胀时期的股市估值有更好的解释。估值指标的核心在于运行范围稳定,具备均值回归效应,由此其历史分位才具有参考意义。1960年至今,标普500指数市盈率的波动范围在5-35之间,10以下的极端估值仅发生在20世纪70-80年代美国经济滞涨时期,此后市盈率指标再也没有下降至该水平。而加入通胀数据的市盈率指标长期稳定在15-25之间(除20世纪90年代以外),尤其是滞涨时期该指标也处于历史正常范围内,相较市盈率指标存在明显的优势。进入2010年之后,美国的CPI读数稳定在0-2之间,动态市盈率指标、 The Rule of 20指标的差异收窄。

(2)Fed Model侧重于股债比价,The Rule of 20侧重于绝对估值。20世纪70-80年代美国经济滞涨时期,国债收益率跟随通胀走高,故Fed Model也包含了通胀因素对股市估值的影响,这段时间两个模型的差异不大。

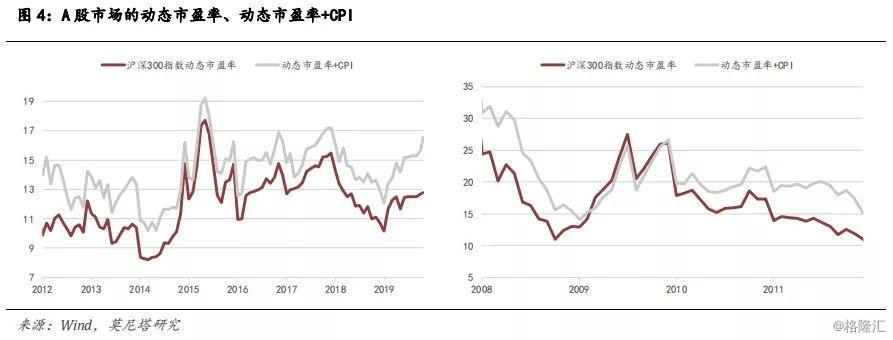

对应到A股市场上,我们采取和Glenn Tanner同样的方法检测动态市盈率+通胀模型的有效性。(1)从估值指标波动性来看,加入通胀因素后指标的波动范围下降。但仍需要说明的是,2005年至今A股市盈率中枢发生了较大变动,加入通胀因素后的估值指标也无法在长期间内保持稳定,此处我们划分了2008年至2012年、2012年至今两个阶段。(2)从对指数未来收益的预测能力来看,加入通胀因素后指标的预期能力提升。(3)此外,需要说明的是,我们同时对比了考虑CPI、PPI、CPI与PPI加权平均(作为GDP平减指数的代理指标)后的动态市盈率指标,结果显示考虑CPI的指标表现最佳,这或许反映出CPI所代表的消费环节通胀对股市的影响更大。

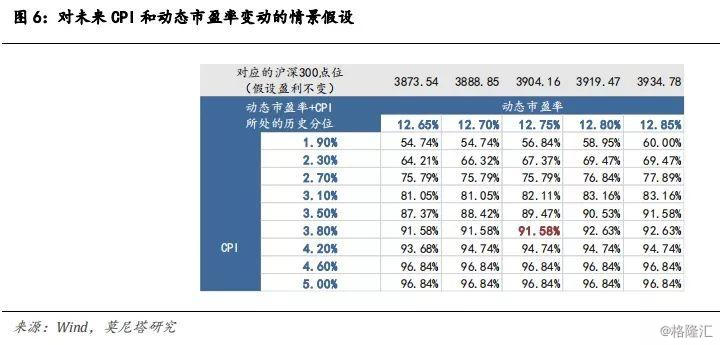

进一步地,我们计算当前沪深300指数动态市盈率+CPI所处的历史分位,并对未来情况做一些情景假设。数据显示,动态市盈率+CPI处于2012年至今92%的历史分位,接近2015年6月、2017年12月的估值水平;而2011年“类滞涨期间”,动态市盈率+CPI处于2008年至2011年的20%分位。这意味着,如果动态市盈率+CPI模型对A股市场持续有效,当前股市估值面临的通胀压力可能比2011年“类滞涨”时期更为严重。往后看,伴随着明年一季度CPI上涨的压力延续,股指整体的市盈率能够继续上行的难度较大;结构上来看,预计机构拥挤度不高的抗通胀板块、低估值且有盈利改善预期的板块占优。此外,关注上市公司盈利复苏程度是否会超预期,从而带来动态市盈率的被动压缩,或以盈利推动股指上行。

一、重要指标周度跟踪

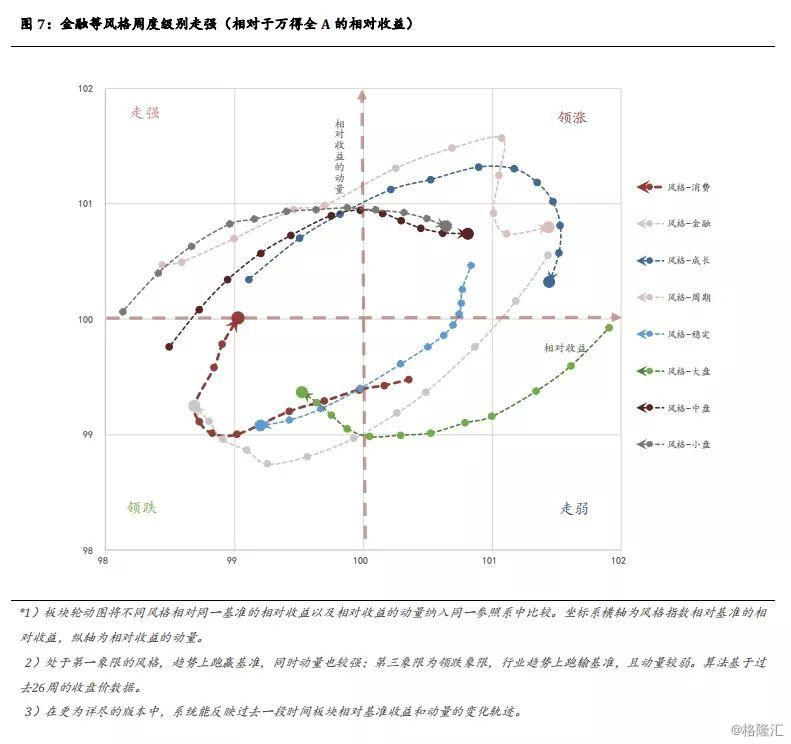

Relative Rotation Graphs

周度领涨:成长、周期风格、中小盘指数;

周度走强:暂无。消费指数此前尝试走强,但上周重回回落至领跌象限。

周度领跌:金融、稳定风格。

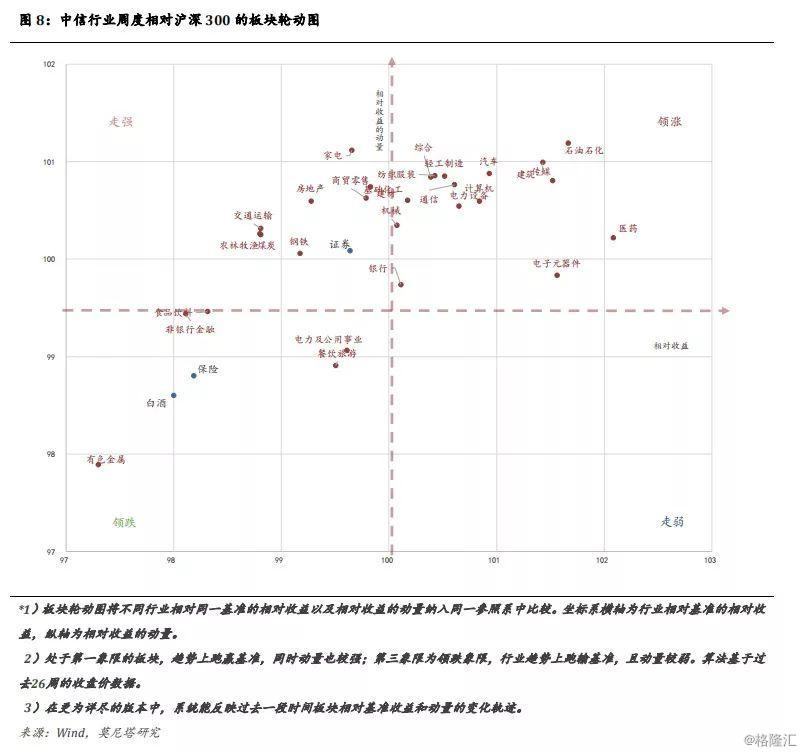

Relative Rotation Graphs

周度领涨行业:石油石化、传媒、汽车、建材等;

周度走强行业:家电、地产、钢铁、煤炭等;

周度领跌行业:食品饮料、有色金属等。

市场广度

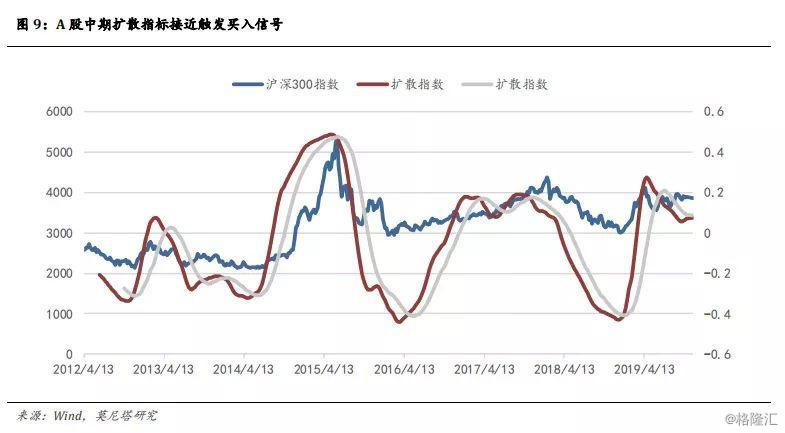

从中期周期扩散指标看,指标接近再次触发买入信号。这意味着,A股中长期趋势仍未被破坏,中长期(3个月以上)仍看好。