下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 王遥

海外宏观 研究工作坊

来源:诺亚研究工作坊

诺亚研究工作坊 核心观点

1. 近期香港经济在贸易摩擦和社会风波的影响下加速下行,预计全年经济增速将从去年的3%降至-1.3%,本周公布的10月份贸易数据预计将进一步走弱;而港股今年表现跑输大部分新兴市场,但我们预计未来社会风波得以平息后,港股将迎来一定的上行空间;总体上看,香港原本就不是中国经济增长的动力,但仍然具有明显的制度优势,金融中心地位近期难以撼动,本周阿里巴巴将在港上市,融资规模876亿港币,成为本年最大IPO。

2. 美国市场:市场情绪持续回暖,美股再创新高,而受到利率上行的影响,债券回落;欧元区数据不及预期,英镑、欧元小幅回升,美元指数升至98以上,而人民币汇率在贸易摩擦缓解的情绪下重回“6时代”。

3. 新兴市场:市场情绪回暖,资金由债流向股,新兴市场股涨债跌。

一周宏观及市场展望

香港经济在内外环境影响下大幅走弱,预计港股在社会风波平息后仍有上行空间

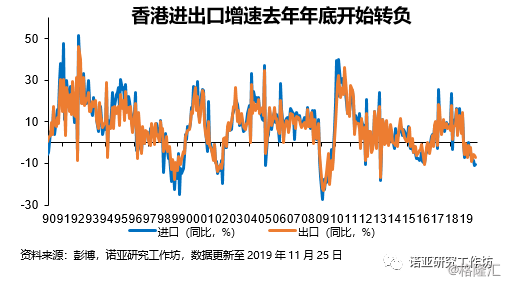

近期受到中美贸易摩擦以及香港本地政治风波的持续影响,香港经济三季度开始大幅走弱:三季度GDP同比增速由二季度的0.4%大幅降至-2.9%,是2009年三季度以来的最差水平。而香港经济的主要组成部分:贸易、房地产、旅游、零售等均受到冲击。本周二将公布10月份香港贸易数据,预计进出口增速将进一步下行(出口由-7.3%降至-8.4%;进口由-10.3%降至-10.6%)。

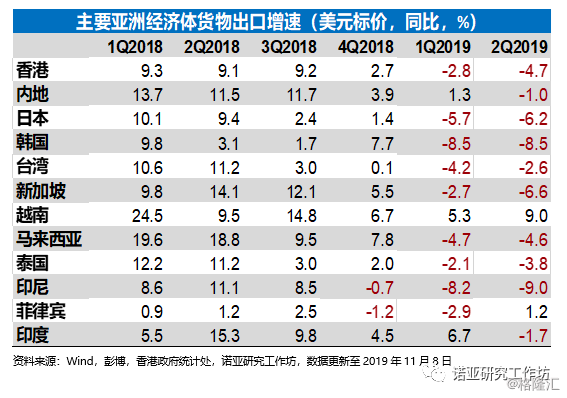

而对比其他亚洲经济体,我们看到,其实贸易摩擦以及全球经济放缓不仅影响香港,主要亚洲经济体出口均出现一定程度的下滑,而其中韩国、日本、新加坡、印尼的出口下滑的幅度均超过香港,显示外向型经济体和小经济体必然对外部冲击反应明显。

然而同时我们也看到,即便是受到贸易摩擦的影响,香港经济前两个季度仍然保持了正增长,而亚洲四小龙中的新加坡和同为一国两制的澳门经济下行程度曾一度超过香港(其中澳门三季度增速-4.5%,仍低于香港);而同时香港5月份零售和贸易数据均出现见底迹象,显示单凭贸易摩擦的影响并不至于将香港经济拖至衰退,而之后爆发的反修例风波则是导致香港经济加速下行的根本原因。

原本香港在贸易受到影响的情况下依然可以依靠零售、旅游等行业来维持消费增长的稳定。但6月以来反修例运动的爆发导致香港局势动荡,本地和外来消费均大幅受挫。零售销售增速一路降至8月份的-23%左右。而其中耐用品降幅高达32%,而外地游客最常购买的珠宝、钟表的销售下滑47%,化妆品和药品的销售则下滑30%,虽然各项数据9月份有所反弹,但仍显示零售业受到重创,甚至维持市民最基本消费的超级市场的销售额9月份也转负。

同时,机管局数据显示机场货运和客运均陷负增长。然而货运增速转负是自去年中美贸易摩擦爆发就已经显现,而在全球经济下行期间(比如2015、2011年等)货运大幅下降并不少见。但客运大幅下滑的现象只有在之前两次经济/金融危机(2001、2008)以及SARS期间出现。8月份以来机场客运下降幅度均在12%以上,显示香港政治局势导致旅游业受到明显冲击。

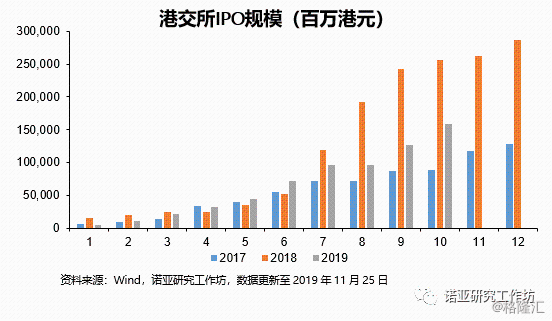

而相比之下,金融行业受到的冲击相对小,港交所8月份IPO募资规模虽然仅有1.3亿港元,比去年同期大幅下降,但累计规模仍高于2017年的水平;而9、10月份IPO规模明显回升。本周更将迎阿里巴巴来港募资,预计将成为今年全球最大IPO。而从全球来看,港交所自2010年以来有5年IPO募资规模全球第一,当然大部分公司是中国内地企业;而我们认为,具有地理和制度双重优势的香港作为国际金融中心的地位近期仍难撼动。

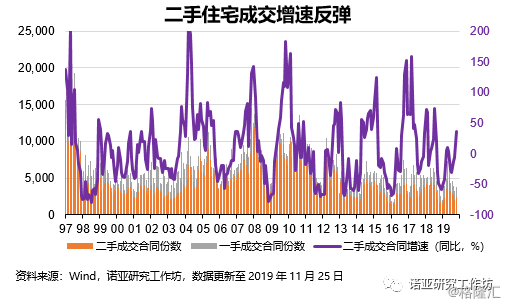

由此可见,目前社会风波的平息是香港经济企稳的重要前提,而上周末香港区议会选举的顺利进行在一定程度上缓和了民众情绪的对立,预计对社会秩序以及市场情绪的恢复将起到一定的帮助。同时,10月份香港特区政府推出的购房优惠政策(放宽贷款限制)也使得二手住宅成交量明显反弹,由9月份的同比下降-6%,转为10月份的同比增加36%。

最后港股方面,受到中国经济放缓以及本地局势的影响,恒指下行压力犹存,仍需谨慎;目前恒指盈利预期仍然下行(明年盈利增速预计为5.3%,与2018年持平)。但优势在于港股的估值和年初至今的涨幅相对于其他主要新兴市场均偏低,因此我们预计近期市场情绪的恢复或将支撑港股上行。

往前看,我们对港股未来的走势略偏乐观:1)中国经济和贸易的改善可能好于预期:目前市场已经将大部分贸易摩擦的负面影响体现在对中国经济(以及港股盈利增速)的预测中,但上行风险估计不足。而近期的贸易指标显示,10月份中国贸易改善好于预期,其中科技硬件相关的供应链贸易明显回升,显示贸易战的负面影响有所减退,进出口未来有望企稳。而我们预计,随着贸易指标的改善,四季度工业增加值增速也有望企稳甚至略有改善。同时零售增速也有望因汽车销量降幅收窄而回升;今年“双十一”强劲的销售数据则再次反映了中国消费的韧性。因此,在政策的支撑下,未来如果中国经济表现好于预期(明年二季度若通胀如期回落、经济较快企稳回升),则将对港股的盈利增速起到有力支撑。2)美国经济放缓将使美元大概率保持弱势,利好港股流动性。

板块方面,目前估值偏高的防御板块(比如消费)可能面临下行风险;而基本面逐渐改善的周期板块有望估值修复。而成长型板块中,医药板块将继续受到政策影响,呈现分化的趋势。而一旦未来中美贸易谈判取得阶段性进展,科技和电信板块则有望受益。

然而港股未来面临的风险因素主要包括:1)贸易局势恶化,导致中美经济超预期下行,甚至出现衰退;2)香港本地政策风波持续加剧(然后此次区选之后,我们认为此风险因素明显减弱)。

从恒生指数过去10年的走势来看,大部分时间在9到13倍PE区间波动,因此预计今年港股的波动区间在24000-30000,而四季度我们仍然不排除港股会触及24000点低位的可能性(主要取决于中美贸易摩擦是否会继续恶化以及香港社会风波是否再次出现反复),而近期市场反弹的高点仍然难超年初高位,我们目前仍然保持之前的看法,往上看到28000点。

全球主要市场一周表现

美股一周总结:市场情绪出现波动,美股小幅回落

过去一周,中美贸易谈判不确定性有所上升,特朗普表示如果无法达成协议,12月中将再度加征关税,同时表示中方对达成第一阶段协议不乐观。导致市场避险情绪上升,美股回落。标普500指数由3120点跌至3110点。

标普500指数下跌0.3%,分行业看,除了金融(0.8%)、能源(0.5%)和电信服务(0.2%)外,其他版块均下跌,其中信息技术(-1.7%)、公用事业(-1.2%)和工业(-0.8%)跌幅靠前。板块走势反应经济前景好转但风险偏好回落。

上周出现调整体现在经历了近期持续上涨后,美股所计入的乐观情绪相对“饱满”(如估值、仓位和技术性指标接近超买),而在情绪出现波动之时,调整并不出乎意料。

而未来我们对于美股的表现仍相对谨慎,我们看到年初至今美股的涨幅仍然主要来自于估值(标普500静态估值由年初的16.5倍升至20.5倍),而三次降息之后货币政策对情绪的支撑已经基本实现,同时,目前市场对于美国经济衰退的担忧仍然存在,四季度美股盈利增速预计将持续下滑,因此美股未来下行压力明显。但是我们不排除近期在经济保持稳定,同时市场情绪向好(中美谈判顺利,英国脱欧进展顺利)的情况下美股创新高的可能性;但认为在目前的盈利预期下,美股动态市盈率如果高于21倍(高出10年均值加2个标准差),对应3400点,那么大概率将出现下行。

美债一周总结:利率下行,收益率曲线保持陡峭

10年期美债收益率由1.83%下行至1.78%,而同时美债10年-2年期限利差则由0.22%降至0.17%,显示市场预期受到中美贸易谈判不确定性的影响有所转弱。

在我们看来,在未来不出现重大风险事件以及美国经济不出现超预期下行的情况下,美债收益率下行空间有限,但同时上行压力也不大,因为利率的上行通常需要经济和通胀前景回升作为前提。所以我们预计美债收益率近期将在1.7-1.9%之间窄幅波动。

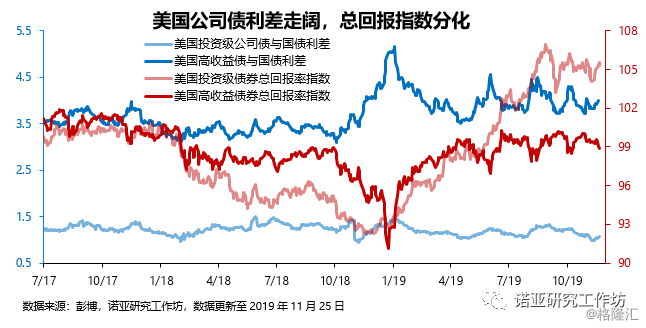

上周市场情绪再次波动,美国公司债信用利差走阔,投资级债券和高收益债总回报指数分化,高收益债券下跌,投资级上涨,体现受到市场避险情绪影响。往前看,虽然近期风险因素有所下降(英国脱欧问题、中美贸易谈判都可能迎来利好),但美国经济下行压力仍然持续,而一旦美国经济超预期下行,企业偿债能力出现恶化,那么高收益债将面临大幅调整,因此,在全球经济放缓的大趋势下,尤其是美国经济超预期下行风险犹存的情况下,我们仍然强调安全性资产的重要性,建议投资者均衡配置来应对未来有可能出现的风险事件。

新兴市场一周总结:避险情绪回升,股债同跌

股市:市场情绪出现波动, MSCI新兴市场指数下跌近0.4%。

上周受到中美贸易谈判不确定性上升的影响,新兴市场继续调整。大部分主要新兴市场下跌,MSCI新兴市场指数下跌0.4%。

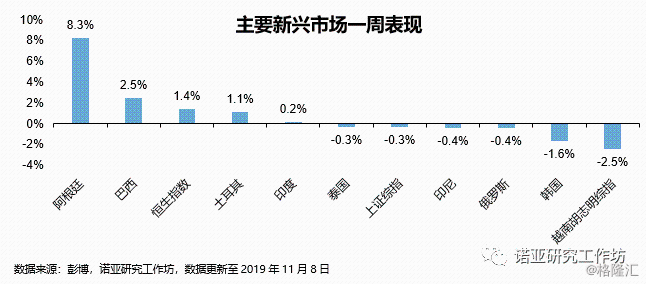

分市场看,阿根廷(8.3%)、巴西(2.5%)、香港恒指(1.4%)、土耳其(1.1%)以及印度(0.2%)上涨,其余均下跌。而从年初至今的表现上看,除了印尼之外,所有市场均维持上涨,其中俄罗斯(33.4%)、巴西(23.7%)和土耳其(16.8%)涨幅领先。分市场看,主要新兴市场股市中,除了近期地缘政治风险有所上升的印尼(-1.5%)仍保持跌势之外,其余均上涨。

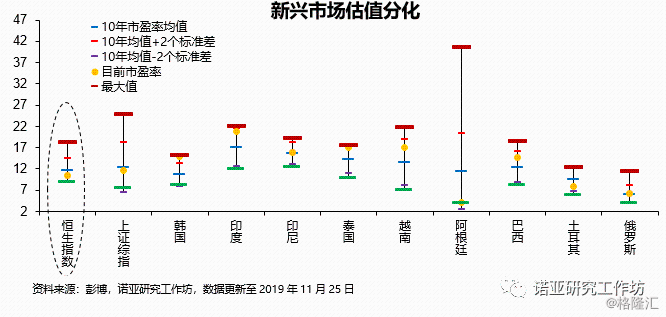

往前看,近期市场情绪回暖、美元走弱以及全球流动性宽松都将有利于新兴市场的表现。但未来风险事件的进展仍值得关注:我们认为未来英国脱欧相关的不确定性,以及年底中美能否达成贸易协议仍将是主导市场情绪的关键事件。除此之外,四季度全球经济下行趋势或进一步加重,同时随着近期市场情绪回暖,新兴市场估值优势已经不明显,甚至整体估值偏高,因此,我们对于新兴市场整体仍然保持相对谨慎的态度。但相对看好新兴市场中的印度、印尼、巴西、智利等获益于对中国经济依赖较低同时受到弱美元支撑的经济体,而在中国经济和通胀压力逐渐缓解之后(估计要到明年二季度),估值较低的中国股市,特别是港股(仍然以政治风险缓和为前提)将迎来较大的上行空间。

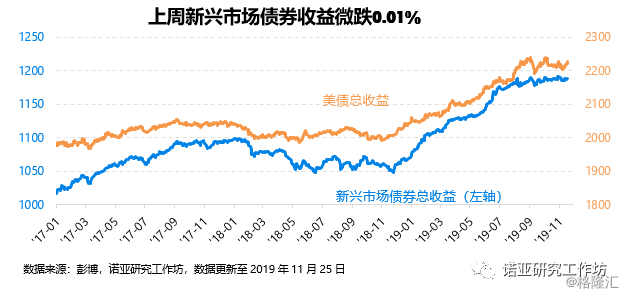

债市:上周由于避险情绪再次上升,同时利率下行,导致新兴市场出现股债均跌的走势。新兴市场债券指数微跌0.01%。今年以来,受到全球货币政策转松使得利率维持在低位以及贸易摩擦扰动下避险情绪上升的影响,全球资金总体上仍然流入债券市场。但未来在风险事件逐渐平息的情况下,这一趋势或出现转变。

而受到风险事件缓解的影响,未来资金或转而流向新兴市场以及风险资产。但需要注意的是,从大类资产上轮动上看,未来一旦经济加速下行,市场避险情绪再次上升导致美元走强、资金流出新兴市场,那么新兴市场无论股债均会出现下跌。

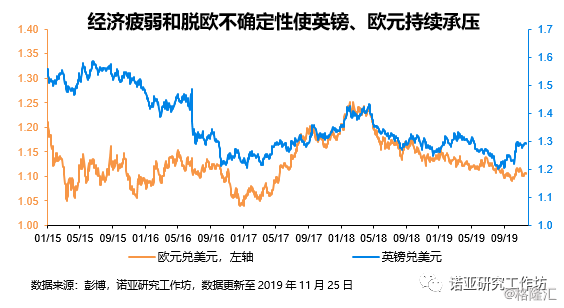

重要汇率一周总结:美元指数高位稳定,人民币汇率小幅走弱

上周中美贸易谈判出现波折,使得市场避险情绪再次上升,但欧美经济数据均向好,部分缓解了市场对于经济下行的担忧,在这两种力量的影响下,上周主要汇率保持稳定,导致欧元兑美元汇率下行,美元指数由97.2升至98.2。而人民币汇率则由7.01附近小幅走弱至7.04。

往前看,未来美元和人民币的走势将更多地取决于基本面,而中美经济下行趋势均越发明显。因此,美国与其他主要经济体的经济增速差(欧、日、中国)难以进一步扩大。同时全球货币政策均趋于宽松,因此,未来美元指数上行空间较为有限,明年上半年在不出现明显的风险事件的情况下预计美元指数的波动范围将在95到100之间,而相应的,预计人民币汇率最弱水平将在7.2附近,而在关税规模没有下降的情况下,人民币汇率升值的空间也有限,预计汇率最强水平在6.9附近。

近期英国脱欧再次出现波动,国会下议院投票通过将于12月12日进行提前大选,从而保证之后的脱欧进程和英欧贸易谈判的顺利进行,提前大选无疑使得脱欧的不确定性再次上升。但是与2017年6月份Theresa May的提出的提前大选相比,此次Boris Johnson具有一定优势,他至少在大选前有了一份完整的脱欧协议并且通过了国会的投票。所以此次大选的风险我们认为要低于2017年。因此我们看到上周英镑汇率并没有走弱,而是小幅升至1.29。而我们预计未来大选如果保守党能够重获多数席位,同时脱欧时间表如果能够得以确定,那么将为英镑带来进一步的上行空间。

最后从中长期的角度来看,我们保持之前的判断:鉴于美国经济下行压力逐渐明显、货币由紧转松,美-欧基本面差距持续走阔的空间不大,因此我们看到,欧元兑美元汇率一旦低于1.1后,进一步下行的空间都较为有限,而在脱欧尘埃落定后我们认为欧元和英镑有望保持上行。