下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩

来源:全球轩言宏观

核心观点:

上个月我们政策月报的标题是《货币政策受限,财政政策发力》,但11月的实际情况似乎与此相反——货币政策方面出现边际宽松,财政政策扩张力度有所收敛。反思原因,应该是我们高估了结构性通胀的影响,却低估了财政资金缺口的影响——截至2019Q3,公共财政账户的真实赤字率已经达到5.5%(占名义GDP比)。

但要往后看,其实“货币政策受限,财政政策发力”的推理逻辑仍然是成立的,无论是货币政策引导利率下行,还是财政政策收敛资金缺口,都可能是在为财政政策的发力在蓄势。因此我们仍然坚持原有观点,只结合新情况略作更新:

货币政策方面,既面临通胀预期扩散的制约,也面临着必要性的质疑。

1. 通胀预期扩散的制约:确实如央行所述,不存在通胀也不存在通缩,而且明年GDP平减指数的最高点也不会超过2017至2018年的水平,但央行也明确要在下一阶段的工作中“注重预期引导,防止通胀预期发散,保持物价水平总体稳定”。同时,未来仍存在原油冲击、蔬菜水果涨价等扰乱通胀预期的风险。

2. 必要性的质疑:应对经济下行,支出意愿比融资成本更重要。当前经济下行的主因是全球贸易保护主义引发的国际贸易萎缩、投资意愿低迷、就业压力上升、收入预期下滑、消费意愿低迷等,这些并不能完全通过货币政策来解决,毕竟货币政策更像是马车缰绳,可以拉住但很难前推。

财政政策方面,必要性毫无疑问,而资金缺口的问题确实存在,需要灵活应对。

1. 必要性的理由:即使不考虑翻番目标,也要考虑就业压力,且根据IMF测算,贸易摩擦可能会拉低2020年中国GDP增速0.6个百分点。

2. 资金缺口问题:政府是通过收税、新发货币、净增债务为其支出融资的,当然地方政府还可以通过土地出让收入等政府性基金项目获得资金。但在要兼顾减税降费、保持货币增长与名义GDP相匹配、建立房地产长效机制等目标的情况下,地方政府专项债就成为了新增资金来源的决定性力量。为了对冲贸易摩擦造成的0.6个百分点的GDP降速,参考1个百分点的基建投资增速拉动GDP增速约0.5个百分点的历史经验,推测2020年的专项债需要增加到3.35万亿左右。

以下为正文内容:

一、 应对成因复杂的经济下行需要一揽子政策工具

国际货币基金组织10月版《世界经济展望》下调了全球GDP增速的展望,原因是考虑了全球贸易摩擦影响的扩大,这对经济的影响包括“直接的成本上升,市场预期的动荡,投资减少以及供应链中断导致的生产率下降等”。

可见,当前中国经济下行的原因,既有全球性因素,又有中国的特性;既有总需求低迷——国际贸易萎缩、投资意愿低迷、消费意愿低迷(就业压力上升、收入预期下滑)等,也有产业链受损导致的生产率下降。实现多目标需要多工具,这些问题其实都很难只靠宽松货币政策得到解决,积极财政政策、产业政策、微观政策、社会政策、结构性改革措施都不可或缺。在实践中其实也都可以观测到(可参考宏观调控政策梳理部分)。

二、 货币政策面临通胀预期发散的风险

11月15日,中国人民银行发布2019年第三季度《货币政策执行报告》,明确要在下一阶段工作中“注重预期引导,防止通胀预期发散,保持物价水平总体稳定”。事实上,“通胀预期发散”确实是目前货币政策执行和资本市场运行中最值得警惕的风险。

梳理CPI各分项,2017年以来同比增速出现持续上行并升至10%以上增幅的除畜肉类、禽肉类之外,还包括鲜果(从2019年2月的4.8%升至6月的42.7%)、鲜菜(从2019年2月的1.7%升至4月的17.4%)、交通工具用燃料(从2018年3月的4.3%升至2018年10月的22.0%)、蛋类(从2017年10月的3.1%升至2018年5月的20.8%)。

三、 财政政策面临资金缺口的问题

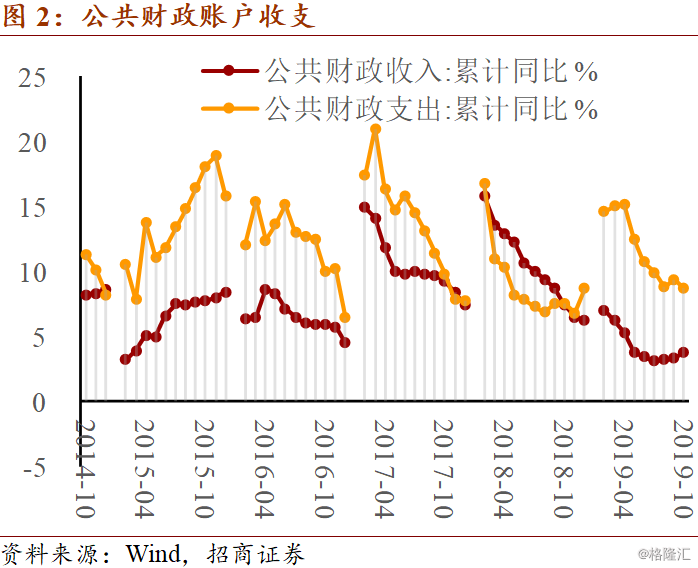

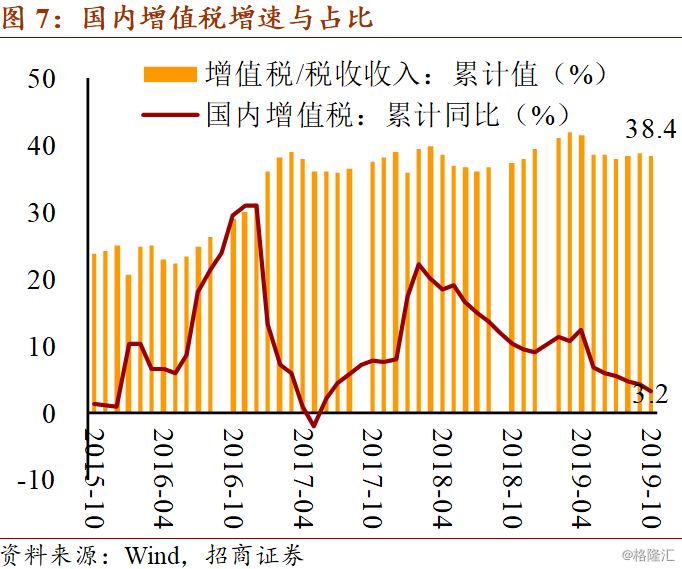

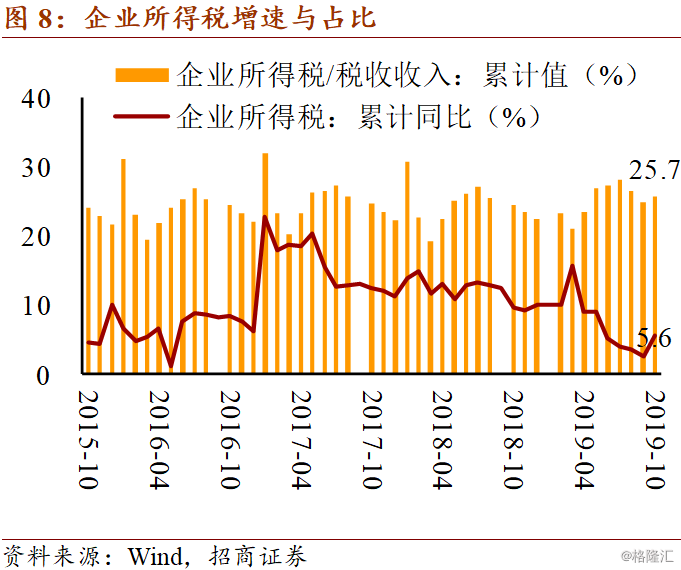

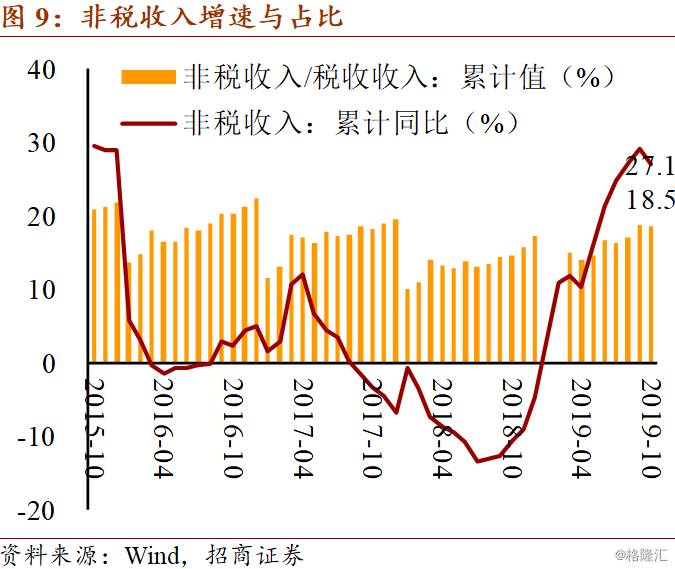

资金缺口是当前中国积极财政政策实施的关键。2019前三季度,公共财政账户的真实赤字率已经达到5.5%(占名义GDP比重),远超今年预算目标和近年平均水平。11月20日发布的1-10月财政收支数据也显示7月以来财政政策的积极性有所收敛,无论是财政支出降速,还是收入增速企稳回升,都表明资金缺口的影响。

首先看公共财政账户,收入端上半年由于减税降费收入增速明显下行,但7月之后已经见底回升,显示减税效果已完全释放;支出端前置效应明显,1-4月累计增长15.2%,之后持续降速,8月之后趋于稳定,但主要靠的是非税收入上升。

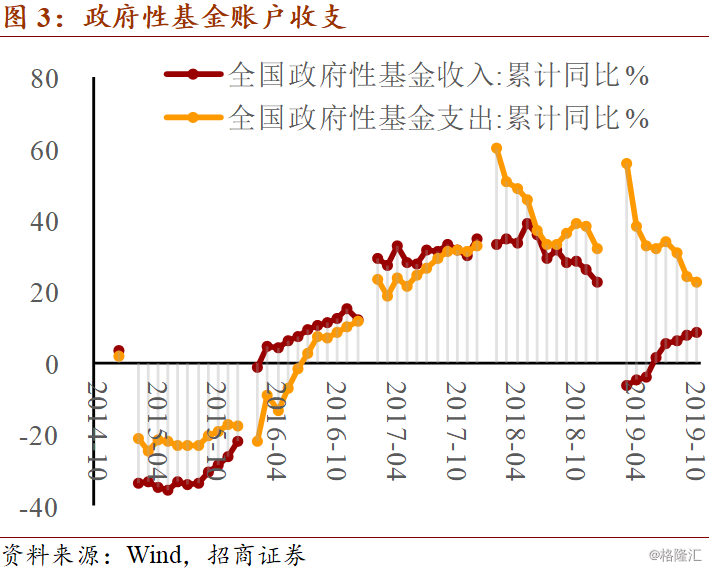

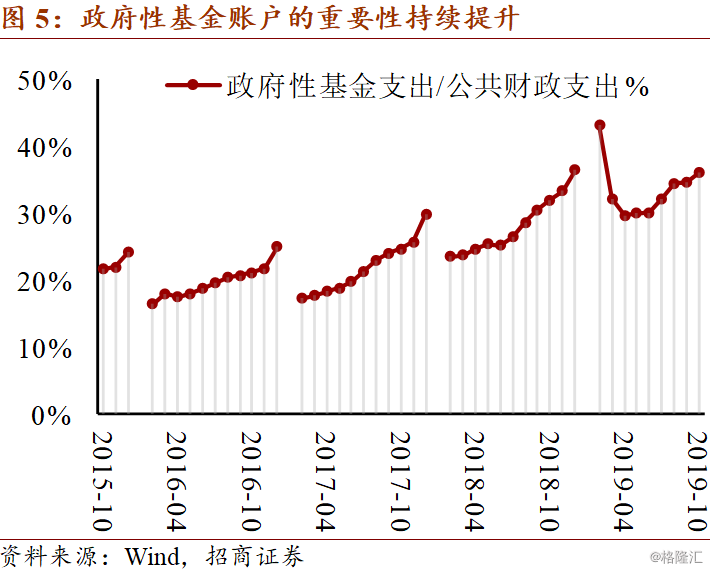

其次来看政府性基金账户,今年支出规模为公共财政账户的1/3,但收支增速的走势与公共财政账户类似,支出增速年内高开低走,收入增速6月转正并持续回升,而收入改善的主因则是土地出让收入增速的持续恢复。这些情况都反映出,尽管积极财政政策的政策意图是明确的,但资金缺口压力显然也是一种现实的制约。

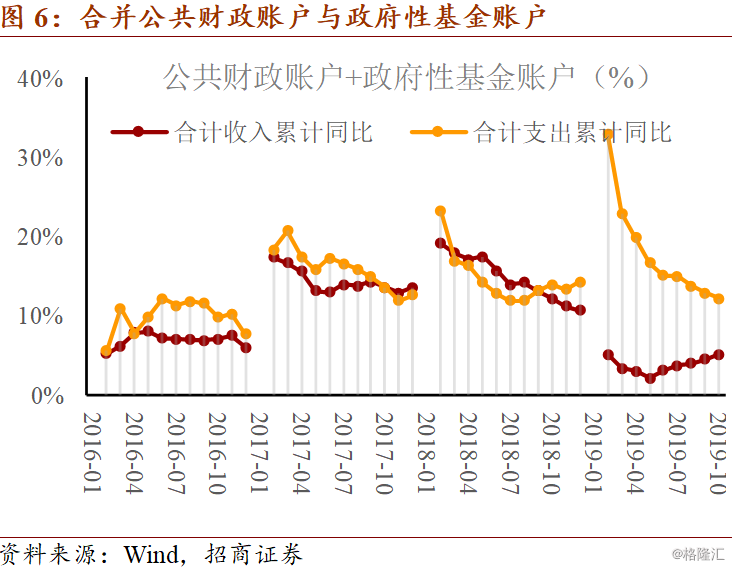

合并计算公共财政账户和政府性基金账户,可发现2019年以来财政政策扩张程度远超之前的三年:一方面收入增速远低于之前三年,反映出减税降费、土地出让减少等收入的收缩;另一方面支出增速在上半年也高于之前三年,反映了稳增长的政策取向。但由于资金缺口的约束,下半年积极财政政策的积极程度逐渐下降。尽管也有提高非税收入、扩大专项债计划、消费税前置改革等措施的支撑,但从数据来看目前尚未得到根本解决。

往2020年看,积极财政政策的必要性是明确的,即使不考虑2020年GDP比2010年翻一番的目标,也要考虑目前的就业压力;另外根据IMF测算,贸易摩擦可能会拉低2020年中国GDP增速0.6个百分点。为对冲这一影响,参考1个百分点基建投资增速拉动GDP增速约0.4至0.5个百分点的历史经验(祝宝良,2019),同时考虑到专项债可用于资本金(从而加杠杆)的情况,推测专项债计划需要增加到3至3.5万亿。

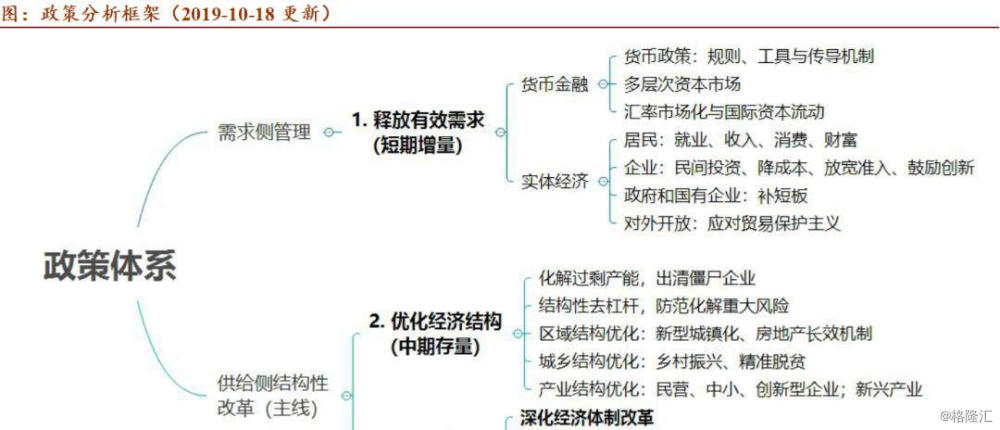

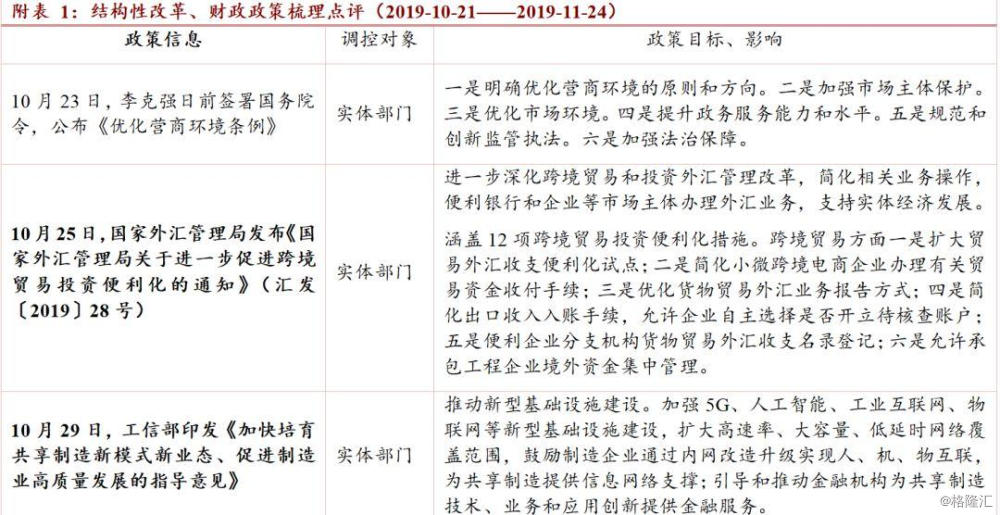

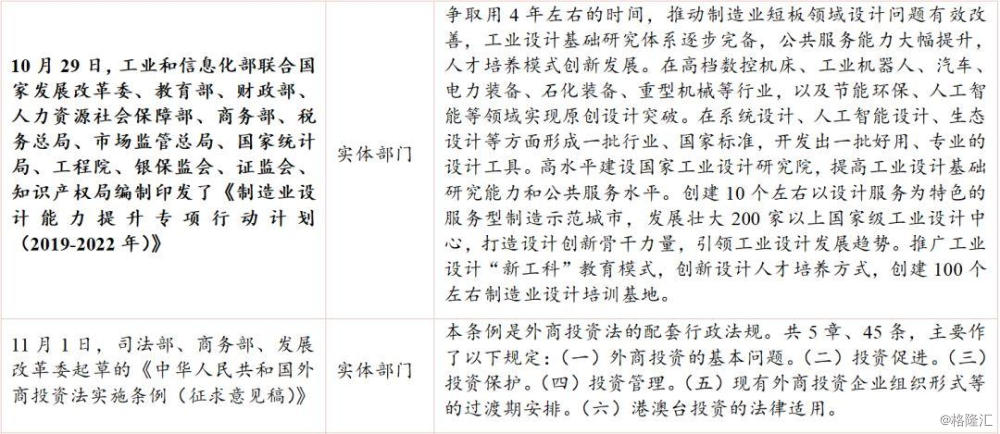

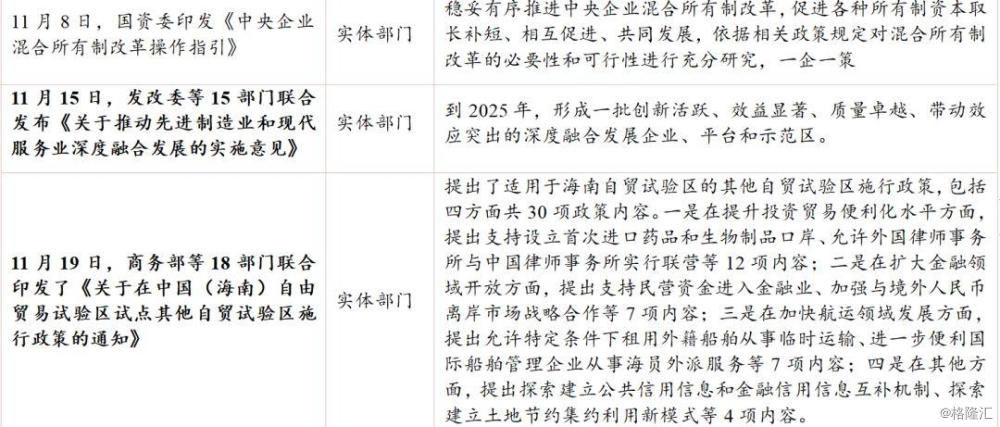

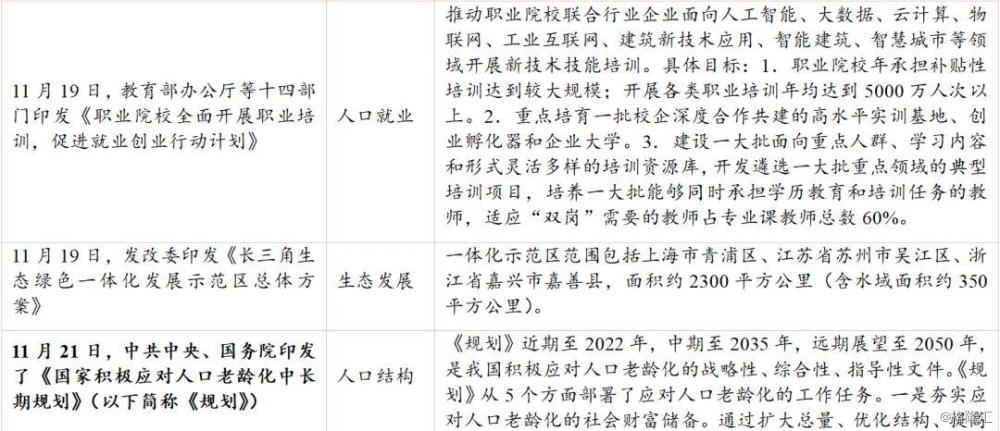

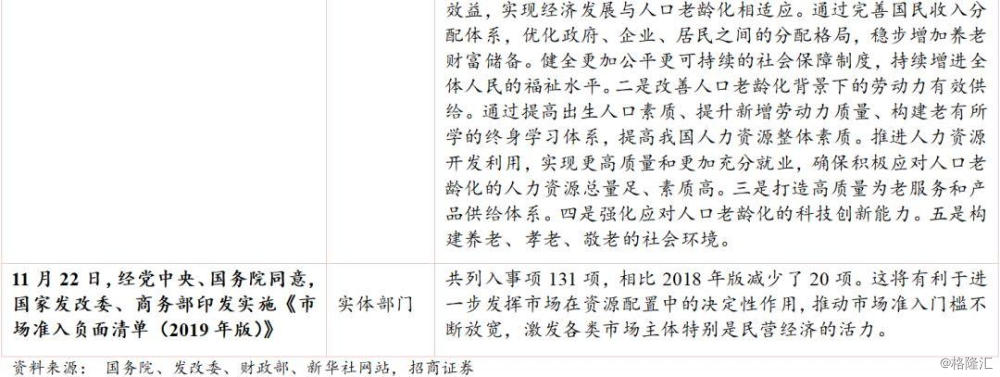

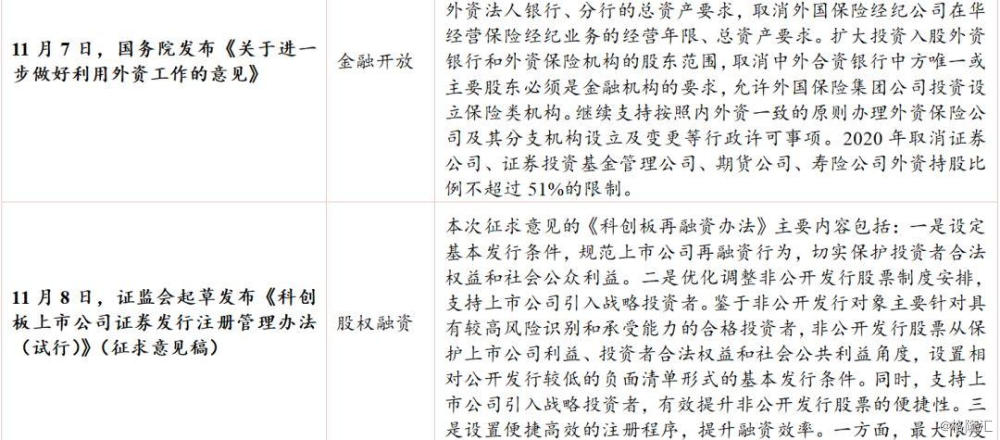

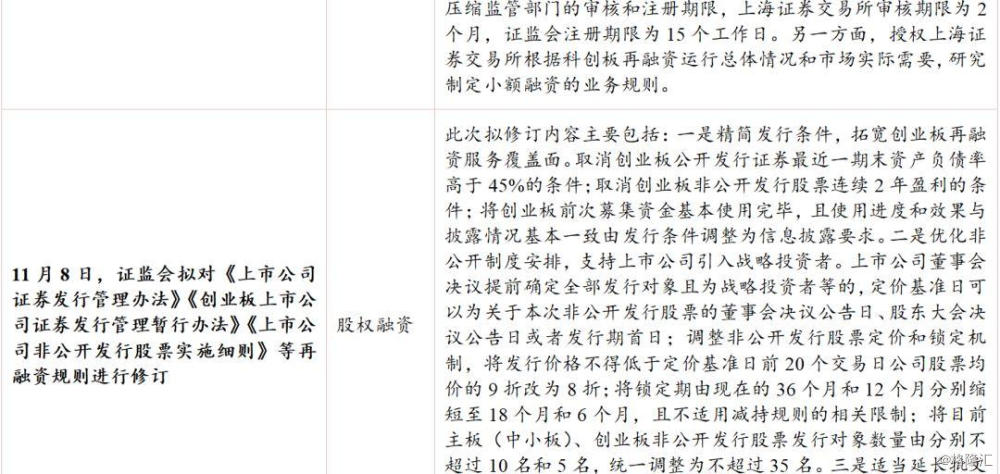

宏观调控政策梳理(2019-10-21——2019-11-24)

政策分析框架详见《我们的政策分析框架与今年以来的政策变化》,当前版本为2019年10月18日更新。