下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

久久王近日向港交所第二次递表申请。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

在古代,男子二十弱冠,行冠礼,以视成年。对于1999年成立的久久王到今年已经成年,近日已经向港交所第二次递表申请,力高企业融资有限公司为其保荐代表人。

1

甜食产品制造商:

代工产品占据半壁江山

作为一家甜食产品制造商,久久王的主营业务产品,主要包括胶基糖果、压片糖果、充气糖果以及硬糖。在拥有多种糖果产品下,久久王主营业务主要来自于与OEM客户签订合作以及通过电子商务渠道销售公司自有品牌(酷莎、拉拉卜以及久久王)。

图表一:公司自有品牌宣传

图片来源:公司公告,格隆汇整理

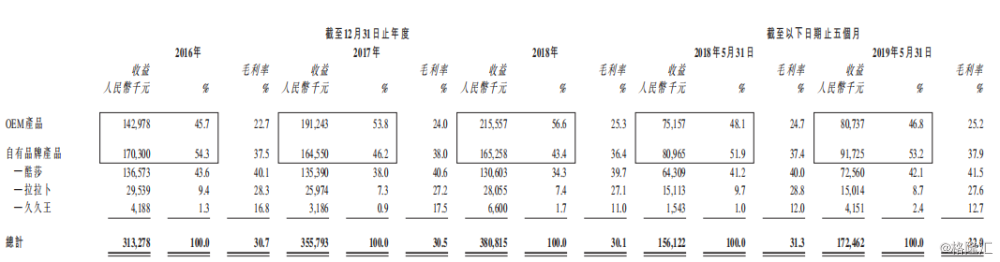

从业务占比来看,自有产品与OEM产品销售情况基本处于对半的水平,毛利情况有比较大的差异。

先看自有产品部分,核心产品毛利较高,单价降低。久久王主要产品为三个品牌:酷莎、拉拉卜以及久久王。其中,酷莎占比最高,2018年获得收益1.3亿元,占公司营业收入的34.3%,毛利率达到39.7%。但从酷莎的产品销量和单价来看,酷莎的单价有所降低。2016年至2018年酷莎的销售量分别为4193吨,4667吨以及4567吨。2016年至2018年酷莎每千克平均销售价格分别为32.6元,29元以及28.6元,虽然2019年5月31日单价有所回升至29.9元,但仍处于较低水平。

图表二:主营业务收益与毛利情况

数据来源:公司公告,格隆汇整理

再看非自有部分,久久王拥有一半的OEM产品,毛利率较低。OEM生产,俗称是代工生产,换句话说,就是久久王为其他公司进行加工生产并销售,并贴上客户的标签。根据公司公告的数据披露显示,公司为客户进行代工生产销售,毛利率要低于自有产品的情况。2018年OEM产品毛利率仅为24.7%,远低于自有产品37.4%的毛利率,更是远不及自有产品酷莎的毛利率40%。

而OEM客户,主要来自于前5大客户收益。截至2016年、2017年及2018年12月31日止年度以及截至2019年5月31日止五个月,来自五大客户的收益合共分别占总收益约35.1%、46.7%、48.8%及44.9%,而来自最大客户(格瑞兄弟糖果)的收益分别占总收益约13.0%、22.2%、25.1%及23.1%。直至2018年12月5日,格瑞兄弟糖果由该公司执行董事郑国思拥有15%的权益。

2

高度分散化的甜食市场

久久王作为甜食产品制造商,在甜食市场中处于什么样的地位?

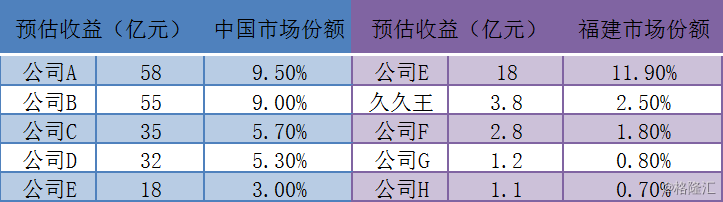

中国甜食制造商市场高度分散,市场很难拥有绝对龙头公司情况。从公司公告中的数据显示,中国甜食制造商第一名的市场份额,也就占到中国市场的9.5%左右。

福建省作为中国主要甜食生产基地,2018年福建省甜食制造收益152.25亿元,占中国市场份额的约25%,其中久久王占据福建市场的2.5%,处于第二名的位置。

图表三:2018年中国以及

福建地区甜食制造商竞争格局

数据来源:公司公告,格隆汇整理

从整个行业的市场空间来看,行业最大的风险因素来自于人均年甜食消费量增速下滑问题。

虽然逢年过节中国传统送礼中糖果是不可或缺的一部分,但总体而言,随着关注健康的消费者群体越来越多,无糖类以及含糖量低成为趋势所在。根据弗若斯沙利文数据显示,预计中国人均年甜食消费量将保持在1300-1400克左右,并且复合年增长率为-2.0%,换言之,更加健康的甜食需求预计将增长,但传统的甜食类需求将下滑。

3

财务状况:

业绩下滑,短期偿债压力大

久久王已经是港交所二进宫,这或许与他本身的业绩情况有所关系。

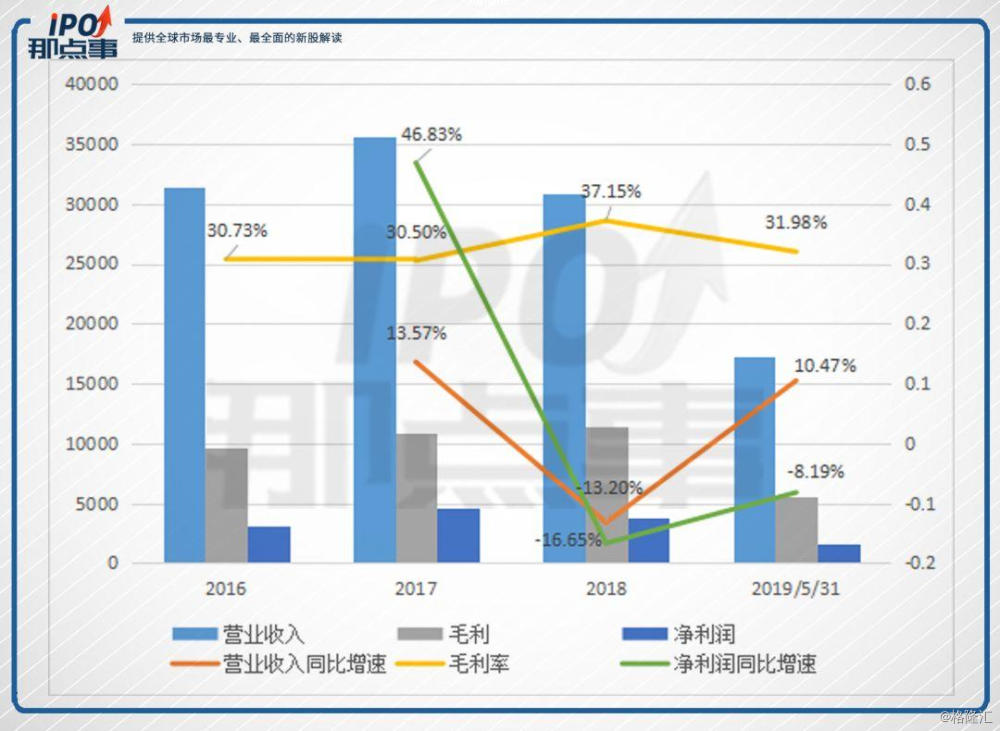

图表四为久久王包括营业收入,毛利情况以及净利润的财务状况。可以很明显的看出来,久久王的营业收入的增速以及净利润的增速有很大的波动情况。

图表四:财务状况

数据来源:公司公告,格隆汇整理 单位:万元

在2016年至2018年中,业绩下滑最明显的是2018年。2018年营业收入同比下降13.2%,而净利润也同比下降16.65%。而到了2019年5月31日,公司净利润仍在进一步下滑,同比下降8.19%。

另一方面,2018年公司的偿债能力也有压力。2018年久久王资产负债率为1.3倍,净债务权益比率为1.1倍,当期流动比率为0.8倍,速动比率仅为0.5倍。

那么2018到底发生了什么?公司给出的解释的是,在2018年,久久王投资活动所用的现金净额1.57亿元,主要是由于购买厂房及机器设备约2430万元,在建工程3280万元、预付租赁款项1490万元以及重组影响约人民币8500万元所致。

而到了2019年9月30日,公司已经录得净流动负债6490万元,流动资产总和连银行借款都覆盖不住,公司面临严重的短期偿债压力,或许这也是公司急于上市的重要原因,也是公司财务支出高企的原因。

4

结 语

童年里的糖果,是分享快乐,而成年后的糖果,吃在嘴里,能否甜在心头还要看这家糖果公司是否值得投资。

有人将久久王与巴菲特早年投资的喜诗糖果的例子进行对比,但还要关注公司背后的情况。对于久久王的业务,有一半以上的代工业务,这也说明有一半以上的收入被其他公司把控,OEM收入毛利低于自有产品就可以看出来一二。而对于自有产品,可否能够保住销量和毛利的情况下进一步提高客单价,也是值得在糖周期成本变化中值得关注的地方。

另一方面,公司近期的财务状况也值得去思考。收入下滑,净利润下滑,短期债务问题出现,这对于急需上市的久久王而言,不能算是一个比较好的信号。二进宫能否成功,给市场一丝甜味,静待佳音。