下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这些年,国内大厂在全球市场站稳脚跟的不多,其中海尔算是一张非常靓丽的名片。

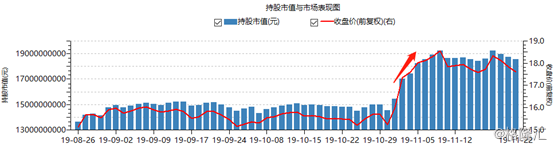

10月30日,海尔智家发布第三季度财报,股价第二日大涨5.12%,第三日继续大涨8.5%。并且,最新财报发布后,外资涌入海尔智家的步伐明显加快。

据Wind显示,截止11月22日,外资共持有10.53亿股,市值为185.6亿元,相比10月30日分别增长1亿股、40亿元。这个涌入的趋势还是非常明显的。

被外资看好的海尔智家,却被国内不少投资者吐槽:营收、市值(股价)远远跑输格力、美的。更有甚者认为,国内家电三巨头已经悄然变为格力美的双寡头!

纳尼,海尔掉队了?这或许就是投资者根深蒂固的市场偏见。下面,我们拨开迷雾,来看看真实的海尔。

一、海尔知几何?

其实,海尔营收并没有被格力、美的甩开。因为A股上市的海尔智家(600690.SH)只是海尔集团旗下的一个上市主体,另外在港股上市还有海尔电器(01169.HK),前者持有后者45%的股权,后者负责海尔集团洗衣机、热水器等业务板块。

如果从整体营收来看,2018年海尔集团整体营收2661亿元,美的集团2618亿元,格力电器2000亿元。

根据公开数据显示,2018年美的集团利润额为202亿元、交税20亿元,格力电器利润额260亿元、交税17亿元,以海尔全球利税总额331亿元推算,税后利润大约在248-280亿元之间。由此可见,说海尔集团盈利能力弱是一个误解。

另外,海尔在白色家电各条线上的表现不俗。

海尔智家是做冰箱起家,在2018 年,国内线下市场零售额份额提升3.52%,达到35.4%;国内线上市场份额提升4.1%,达到31.7%。其中卡萨帝冰箱在高端市场一枝独秀,收入增长 31%。公司作为冰箱领域绝对龙头,毛利率比行业内主要企业高出5%。

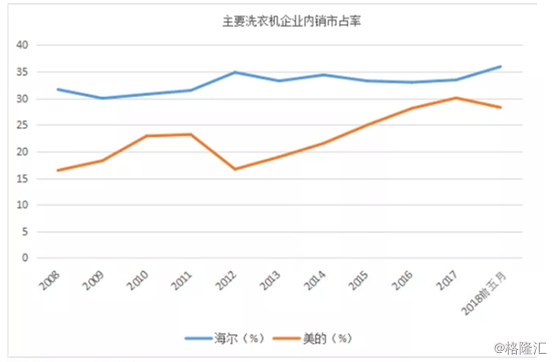

洗衣机方面,国内线下市场零售额份额提升 3.7%,达到33.57%;国内线上市场份额提升6.5%,达到34.4%。卡萨帝在中国万元以上冰洗家电市场份额达到 42.7%,提升7.7%。另外,美的接连收购万事达、小天鹅,在洗衣机市占率方面与海尔形成了双寡头。

空调是海尔相对弱势的领域。不过,2018年海尔国内空调线下份额却上升0.43%,达到11.45%,其中在15000元以上市场份额达到38%,提升17.7%。在奥克斯、海信、TCL、长虹等二线品牌奋力追赶下,格力、美的的市占率都有所下滑,但海尔的内销市占率还略有提升,非常不易,目前海尔空调的毛利率维持在较高水平。

今年,海尔同样保持着良好状态。前9月,根据中怡康统计,海尔线下市场的冰箱、洗衣机、空调、热水器、厨电零售额份额分别提升1.4%、2.7%、0.7%、1.9%、0.8%。其中,冰箱、洗衣机保持行业第一并持续扩大领先优势,分别是第二名品牌的3.3、2.1倍。

线上市场,海尔冰箱、洗衣机、空调、热水器、厨电零售额份额分别提升1.9%、1.3%、0.1%、1.5%、1.1%。

这样来看,作为家电三巨头之一的海尔并没有掉链子。

二、未来业绩增长点

今年前三季度,海尔智家营收1488.96亿元,同比增长7.72%,归母净利润为77.73亿元,同比增长26.16%,扣非归母净利润为58.34亿元,同比增长5.65%。单看三季度,营收同比增长4.56%,扣非归母净利润同比增长8.1%。

总体来说,海尔前三季度扣非归母净利润增速相比格力几乎不增长的1.03%高出一截,但不及美的集团表现强势。在整个家电行业低迷的背景下,海尔取得的成绩还是不容易的。

并且,海尔的营收格局要比格力、美的来得酸爽,也将是未来业绩增长的看点和亮点。据年中报披露,海尔海外收入占比47%,美的占比40%,格力占比16.5%。

海尔走出海外,先后投入巨资并购日本三洋、美国GEA、新西兰斐雪派克等全球一流品牌。在2018年,又以4.75亿欧元并购意大利Candy。

拿下后,海尔选择了一条“先易后难、先苦后甜”的发展道路——自培品牌。而美的不太一样,收购日本东芝家电后,主要以OEM贴牌模式运营。

前三季度,海尔智家海外收入整体实现20%以上的增长,收入近100%为自有品牌。各区域市场全面增长,北美、欧洲、南亚、东南亚、日本、澳新分别增幅11.6%、224.5%、14.1%、22.4%、9.7%、3.2%。

其实,海尔是国内家电出海最早的巨头,从1999年在美国南卡罗莱纳州建厂,到现在已经整整20年。

目前,海尔在全球已经拥有了122个工厂,其中有54个海外工厂,在各地设立了10个研发中心。而美的对外公布的15个海外工业基地,主要集中在发展中国家和地区。海尔的海外基地数量是美的的3.6倍。

未来,国内家电天花板已经非常之低,发展的空间主要在海外。相对美的、格力,海尔的跨国式发展具备一定的优势。

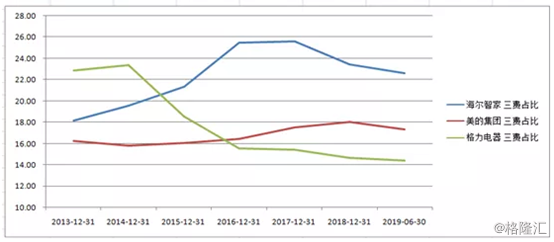

今年前三季度,海尔智家的毛利率为29.09%,而美的、格力分别为30.16%、29.09%,并且以往年份,三巨头的毛利率相差无几。

然而,三巨头的净利率悬殊甚大。前三季度,海尔、格力、美的分别为7.57%、14.33%、10.12%。过去几年同样如此,这也是海尔股价表现跑输后两者的原因之一。

海尔净利率低的原因在于,三费占比很高。据年中报可知,海尔、美的、格力三费占比分别为22.6%、17.32%、14.42%。

为什么海尔的三费如此之高呢?

第一,海尔在海外布局自培品牌,自建渠道,相对于美的承担更高的营销费用;

第二,战略布局高端品牌卡莎蒂,还有海外市场布局,有较多的试错成本和培育成本;

第三,激励制度还有待完善,公司要向经营效率要利润。

前面5年沉下去打出去的成本,未来将迎来收获期。这或许是外资密集加仓海尔的重要逻辑之一。

三、尾声

今年6月,青岛海尔才改名为海尔智家。从名字也看得出,海尔未来要发力智慧家居。

特别是等到5G时代,海尔家电全产业链将更具优势,会有智慧家居场景方案增长点出来。而格力单品种的空调,会有明显的劣势。

前三季度,海尔智家已经实现生态收入33.7亿,同比增长55%,生态收益率15%。据海尔智家001号体验中心自9月6日在上海开业以来的销售数据看,智慧家电家居一体化方案单用户平均价格40万元,其中智慧家电场景方案单用户平均价格25万元。

今年以来,海尔智家累计上涨17.85%,严重跑输格力、美的。涨得少,估值就不高。据Wind显示,海尔动态市盈率为12.52,处于近5年以来的低位。

值得注意的是,国内家电行业天花板显现,未来利润要向海外市场、经营效率要利润,增速不会太快。买了这类公司,长期拿着等待业绩上涨即可,不要贪恋进行短期投机。