下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 钟玲

来源:谈股问君(lishaojunPhD)

导读

2019年外资流入加大对中小创的配置,通过对外资流入的节奏,配置的行业方向和个股特征三个方向来分析外资配置特点。

摘要

2019年外资提高中小创配置。MSCI将在11月26日收盘后,扩大A股纳入因子,并同时纳入中盘A股。由于中盘股中医药、计算机、电子行业公司较多,加强市场对成长行业的关注。分析QFII/RQFII和北向资金流入发现,2019年以来已存在明显加仓中小创的行为。QFII/RQFII三季报数据显示,持有中小板市值占流通A股市值在Q2开始大幅提升,而提升最多的行业为建材、电子和钢铁。陆股通则显著增持创业板,推动综合、农林牧渔、建材、家电和医药生物行业的持有市值占比上升较快。

QFII/RQFII仍然偏好银行,陆股通继续青睐消费龙头。QFII/RQFII三季度新增对钢铁、汽车、商业贸易和有色的配置,但持有市值占流通市值比多在1%以下,且主要集中在1-2个公司上。整体配置上,依然是银行占比最高。北向资金持股中小创市值占流通A股市值比例最高的前两个行业为家电和食品饮料,消费龙头最受青睐。同时,北向资金配置的医药生物、电子和计算机行业个股比2018年底增多,从侧面反应出科技成长类行业受到的关注在增长。

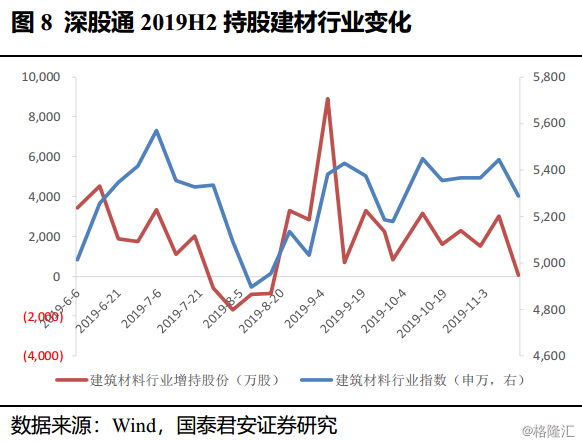

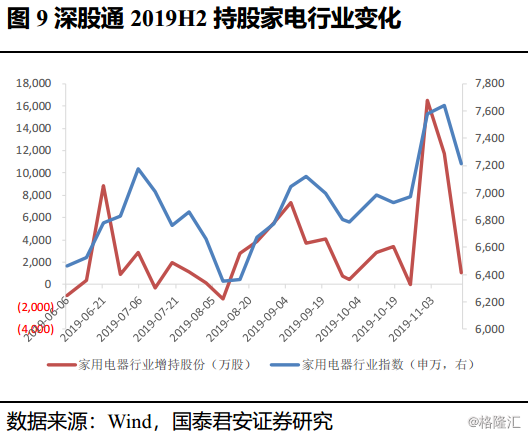

北向资金流入在6月出现向上拐点,并在8月后出现沪深流入资金阶段背离。由于陆港通披露数据频率更能及时反映外资对A股的持仓变化,因此重点对陆港通进行分析。北向资金2019年流入中小创的整体节奏为先增后减再增,6月为向上拐点。相较于中小创指数走势,深股通净流入通常率先出现高低点。行业流入来看,6月以来流入最多的行业主要是医药生物,计算机,农林牧渔、传媒和电气设备,而提升市值占流通市值比最多的为综合、农林牧渔、建材和家用电器。其中,家电和建材行业下半年提升幅度远超上半年,流入节奏也显示出快于行业指数出现拐点。

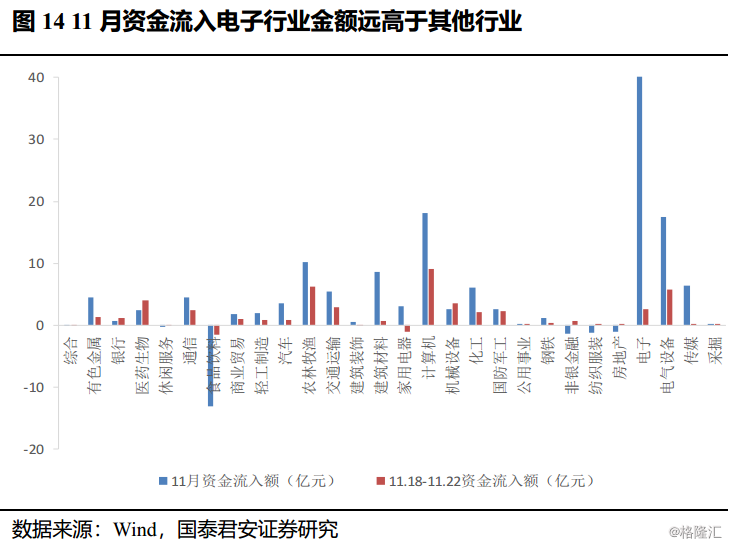

当前配置透露出北向资金持有中小创特点为:交易品种相对集中,行业配置逻辑不同、持股占流通股比较高的公司ROE较高、流通市值在100亿以下的最多。北向资金持有的中小创个股中近70%持股占流通A股比在1%以下,10%以上的仅15家,其中医药生物占比较多。行业持股来看,医药生物和TMT配置上行业因素为主,持有个股较广泛;综合、建材、轻工制造配置上更关注个股,持有股在1%以上的公司占比较低。按持股占流通股比值高低分类,发现ROE在占比高的一组显著高于占比低的一组。按流通市值来看,在100亿以下的公司最多,但83%持股占流通股比不足1%。占比在1%以上的,市值为100-300亿的占比最高,为42%。考虑到外资通常先于A股市场做出调整,从短期资金流入情况来看,11月流入最多的行业为电子,经过半年左右的持仓调整后开始回升,流出最多的为食品饮料。最近一周,计算机行业为资金流入之首,农林牧渔流入加快,家电行业流出增多。

正文

1.外资今年提升中小创配置

外资配置提升,成长股获得流动性支撑。2019年11月8日,MSCI宣布将指数中所有大盘A股的纳入因子提升到20%,同时一次性以20%的纳入因子纳入中盘A股。由于相比前期的大盘股,中盘股对成长行业覆盖较多,因此从流动性上对成长板块形成催化。虽然该纳入方案将在2019年11月26日收盘后生效,但从今年外资对A股的配置来看,已出现中小创持股提升的趋势。

1.1. QFII\RQFII提高对中小板配置

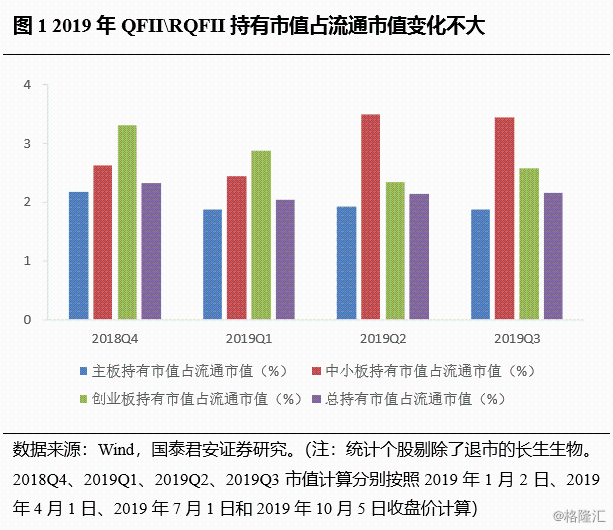

QFII\RQFII整体持有市值占流通股市值比例变化不大,但结构存亮点。根据QFII\RQFII公布的2019年三季报,持有的主板、中小板以及创业板的市值分别占到流通A股市值的1.9%,3.5%和2.6%。与2018年四季度相比,中小板的持仓市值占比明显提升。

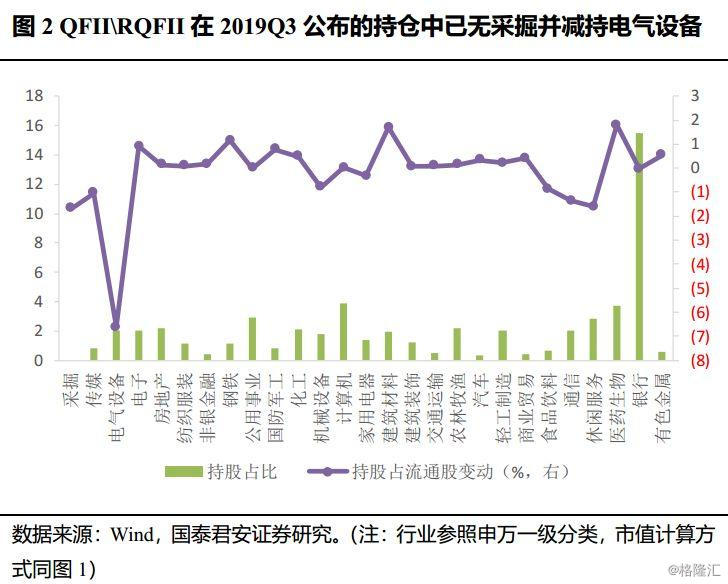

若细分到行业来看,2019年三季度公布的中小板持仓数据相比2018年底时,流入资金最多的行业为建材、电子和钢铁。同时,我们也注意到,2019年三季报中新增了对钢铁、汽车、商业贸易和有色的配置,而去年底这些行业的配置为0 。新增的这些行业持仓占流动股的比例,除了钢铁在1.2%左右,其他都在1%以下,且主要流入1-2只个股内,通常为受益细分行业景气的方向。从2019年三季报中发布的中小创整体持股情况来看,银行仍然远远高于其他行业,反映出QFII\RQFII对于银行的配置偏好。

1.2. 陆股通显著增持创业板

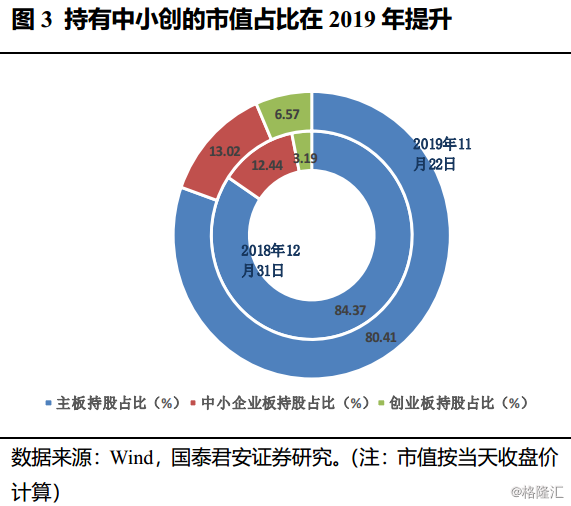

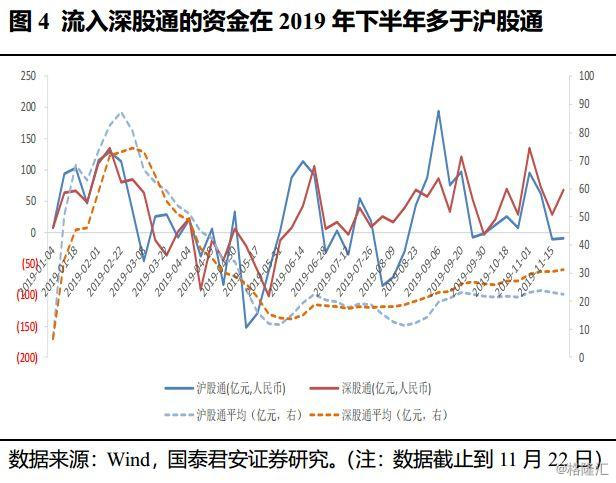

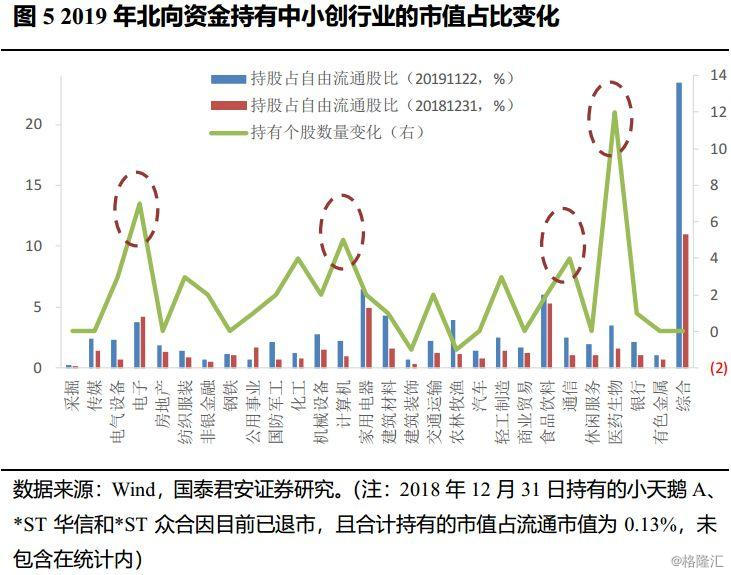

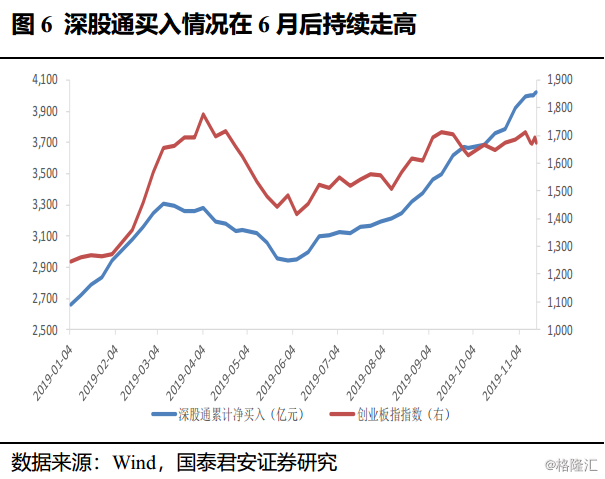

陆股通北向资金今年以来流入创业板占比提升。截止到2019年11月22日,陆股通持有A股占流通A股市值比例为3.06%,相比2018年12月31日增长1.3个百分点。其中,创业板边际增幅最为显著,持股市值占流通A股比例从1.3%上涨到3.11%,中小板也从1.98%提升到2.79%。沪深两市北上资金流入情况也表明,今年以来每周平均流入深市的资金多于沪市,且存在沪股通流出与深股通流入的阶段背离。北向资金2019年开始加强对中小创的配置。

按申万一级行业划分来看,流向中小创的北向资金,推动综合、农林牧渔、建材、家电和医药生物行业的持有市值占比上升较快。综合行业的持股仅有华测检测一只,公司作为第三方检测的领先企业,业绩正处于高增长阶段。而农林牧渔、建材、医药行业和家电增幅居前的主要原因,在于对细分行业成长性和对行业龙头公司的看好。

从上图可以看出,除了华测检测所在的综合行业,目前北向资金持股中小创市值占流通市值比例最高的前两个行业为家电和食品饮料,与2018年底一致。因此,消费龙头仍最受北向资金青睐。此外,北向资金配置的医药生物、电子和计算机行业个股增多,从侧面也反映出科技成长类行业受到的关注在增长。由于相比QFII/RQFII的披露频率和持股风格,陆港通北向资金数据更能及时反应外资对A股市场的投资变化,因此,我们接下来将进一步针对北向资金今年以来的中小创配置行为进行剖析。

2.北向资金中小创配置节奏

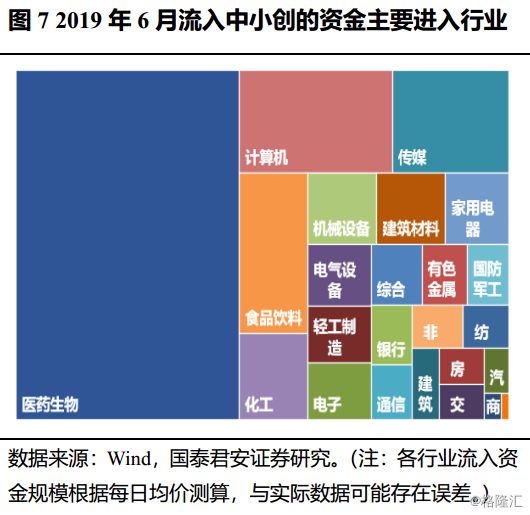

流入深市的北向资金在6月出现向上拐点,当月流入最多的行业为医药生物。年初至今,北上资金流入中小创在5月达到低点之后,开始拐头向上。这与创业板指和中小板指走势大致相符,但略提前与指数显示出顶部和底部。整体节奏上,6月是转折的月份,中小创大部分行业得以资金流入,其中以医药生物最为领先,其次是计算机、传媒和食品饮料。外资持有中小创个股从6月开始逐步提升的原因,或与MSCI在5月28日后纳入创业板大盘A股,富时罗素6月21日后将A股纳入其全球指数,科创板开板等一系列利好事件相关。在资本市场开放创新的脚步下,成长行业的发展将吸引更多的目光。

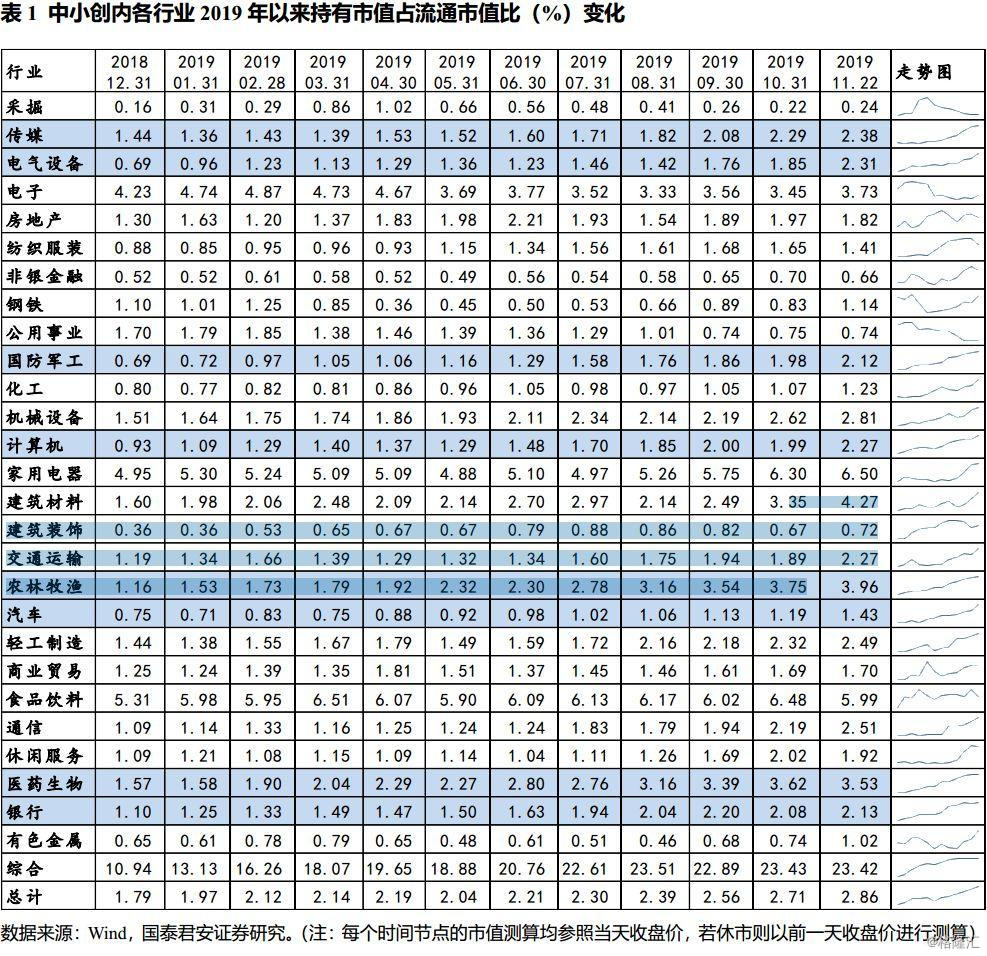

6月起对中小创的加持,到2019年11月22日为止,资金流入前五的行业为医药生物(186亿),计算机(72亿),农林牧渔(62亿),传媒(57)和电气设备(49亿),仅公用事业、地产和采掘为资金净流出。若从行业持有市值占流通A股市值比的提升幅度来看,综合、农林牧渔、建材和家用电器是6月以来上升居前的行业,分别提升了2.65, 1.66,1.57和 1.40个百分点。虽然深股通带来的北上资金在2019年经历了先增后减,又再次加速的过程,但是如传媒、军工、医药生物、电气设备、农林牧渔行业的持有市值与流通A股市值的占比均处于上升趋势。

截止到2019年11月22日,行业持有市值占流通A股市值比例较年初提高最多的为综合(华测检测)、农林牧渔、建筑材料、医药生物和家电。其中,家电和建材下半年增持提速,北向资金持有市值占流通A股市值的比例在1.4个百分点以上,远高于上半年-0.07和0.54的提升幅度。节奏上,家电和建材的增减持个股数量与申万一级行业指数走势相关,但多数时候略先于指数达到高点和低点。北向资金对行业的配置多顺势而为,指数下跌中并非盲目加仓,而是在下跌一段时间后开始小幅增加,待趋势明朗后再大幅流入。

3.当前配置揭示外资持股情况

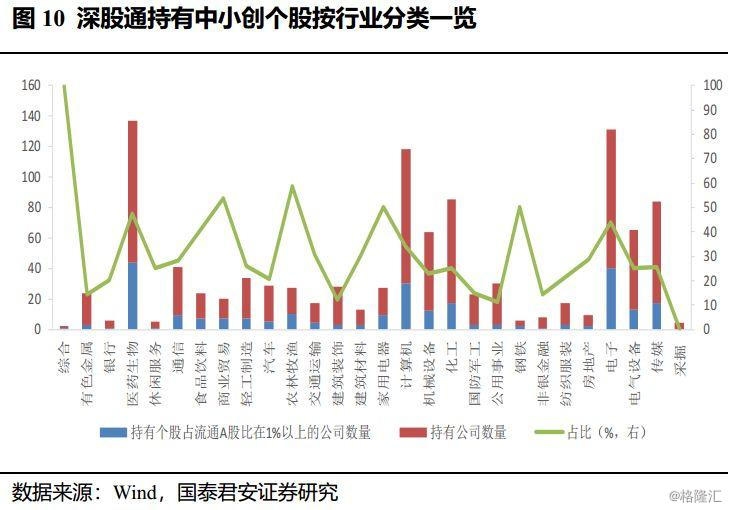

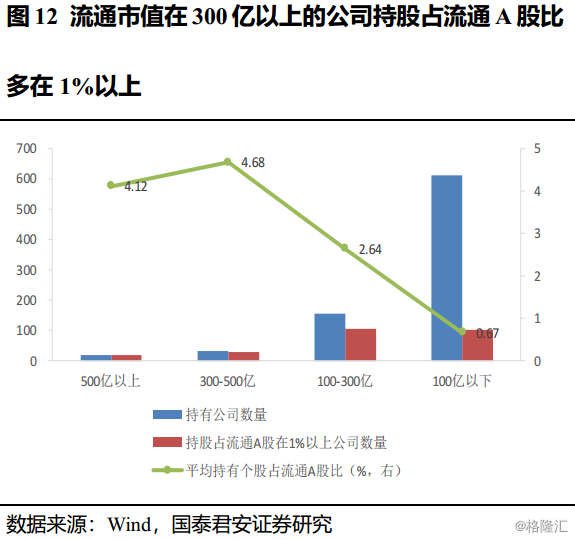

北上资金持有中小创公司800多家,但持股占流通股比例在1%以上的仅257家。根据2019年11月22日的北向资金持有中小创的情况来看,有68.7%的个股持有股占流通A股的比例在1%以下,在10%以上的有15家。以申万一级行业对所有持股公司进行分类,医药生物、电子和计算机为公司最多的行业。除了综合、商业贸易、农林牧渔行业的公司有50%以上的持股占流通A股比例在1%以上,其他行业并未超过一半。因此,外资对中小盘配置个股范围虽然较大,但主流交易品种相对集中。

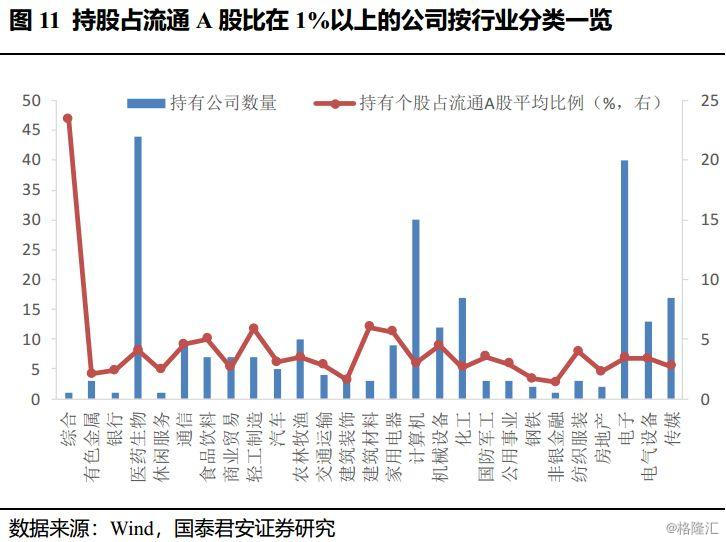

行业持股占比集中度情况反映出外资不同的配置习惯。持股占流通A股比例在1%以上的257家公司,从行业来看,仍是生物医药占据最多席位,其次为TMT行业。虽然持股占流通A股比例居前5的公司中有2家来自于医药行业,但从行业的平均持股比例来看,医药生物行业为4.06%,并未靠前。而综合、建材、轻工制造的公司虽然不多,但持股占比却高于医药生物行业。这表明,医药和TMT行业的配置更具行业因素,配置范围更广;而综合、建材和轻工制造的配置则更偏重公司自身,持有细分龙头为主。

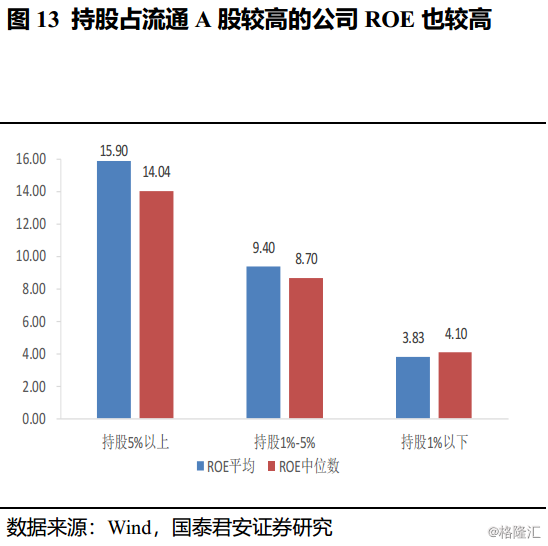

外资持有中小创个股的市值在300亿以下居多,同时呈现持有个股占流通A股比例同ROE高低分布一致的特点。流通市值的分布上,外资持有个股在100亿以下的最多,但其中有83%的公司持股占流通A股比例在1%以下。持股占比1%以上的公司,虽然以100-300市值的居多,但在占比上仍然以中大型市值公司更高。对个股而言,持股占流通A股的比例与ROE相关性并不强,但若根据持股占比5%以上,1-5%以及1%以下进行划分,持股占比在5%以上的公司平均ROE为15.9,持股占比为1-5%的公司平均ROE为9.4,而持股占比在1%以下的为3.83%,呈现出持股占比越高,相对ROE越高的特征。

短期资金流入开始增配电子、电气设备等行业。2019年的外资流入以及行业配置节奏均显示,外资增减持通常比市场提前出现拐点。11月以来,外资流入中小创最多的行业依次为电子、计算机、电气设备、农林牧渔和建材。从陆股通2018年以来的持仓情况可以看出,电子的持仓已从2018年初的超配持续降低,转为目前的低配,于11月开始出现回升。而最近一周,计算机流入为所有行业之首,占到了其自身11月流入资金的50%左右;农林牧渔流入了本月自身的60%金额,速度加快;医药生物和机械设备则从流出开始转为流入。

4.风险提示

数据统计样本及方法误差;行业和组别划分与市场的偏差;外围市场波动;国内政策和经济环境变化及其他外生冲击等。