下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、郑嘉伟

来源:新时代宏观

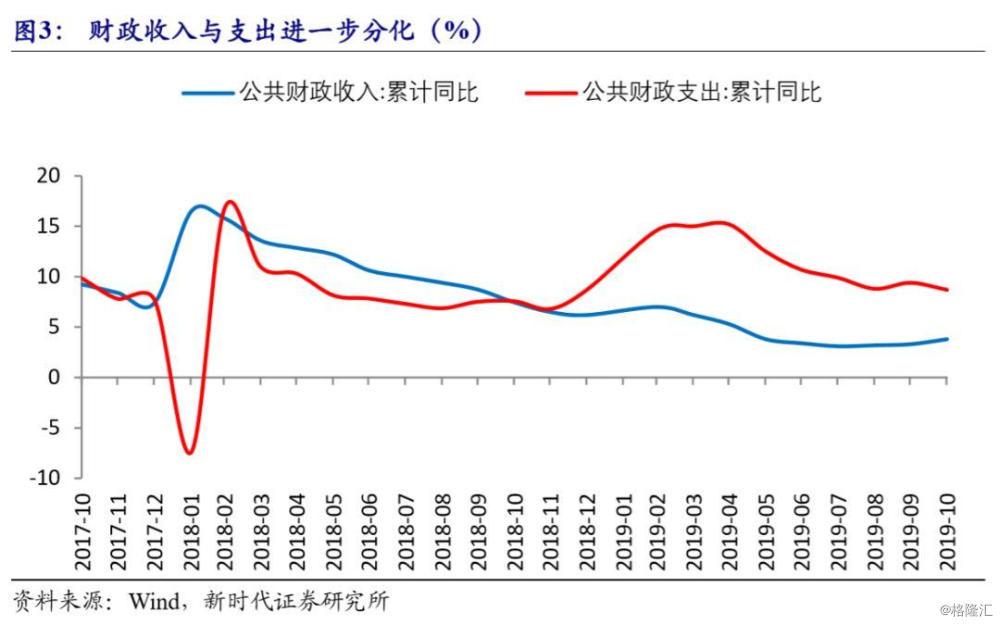

2019年11月19日,财政部国库司公布了2019年10月财政收支情况,数据显示,1-10月全国一般公共预算收入同比增长3.8%,比前值回升0.5个百分点,规模达到16.77万亿元;其中,税收收入同比增长0.4%,环比回升0.8个百分点。10月税收出现较大幅度回升主要源于2018年同期低基数效应,扣除此因素后,当月税收收入下降4%左右,延续了2019年5月份以来持续负增长的态势;非税收收入同比增长27.1%,环比下降了2.1个百分点,增速保持较快增长。全国一般公共预算支出累计同比增长8.7%,增速下降0.7个百分点,支出规模为19.06万亿元。

1、基建支出增速下滑,拖累财政支出增速大幅回落

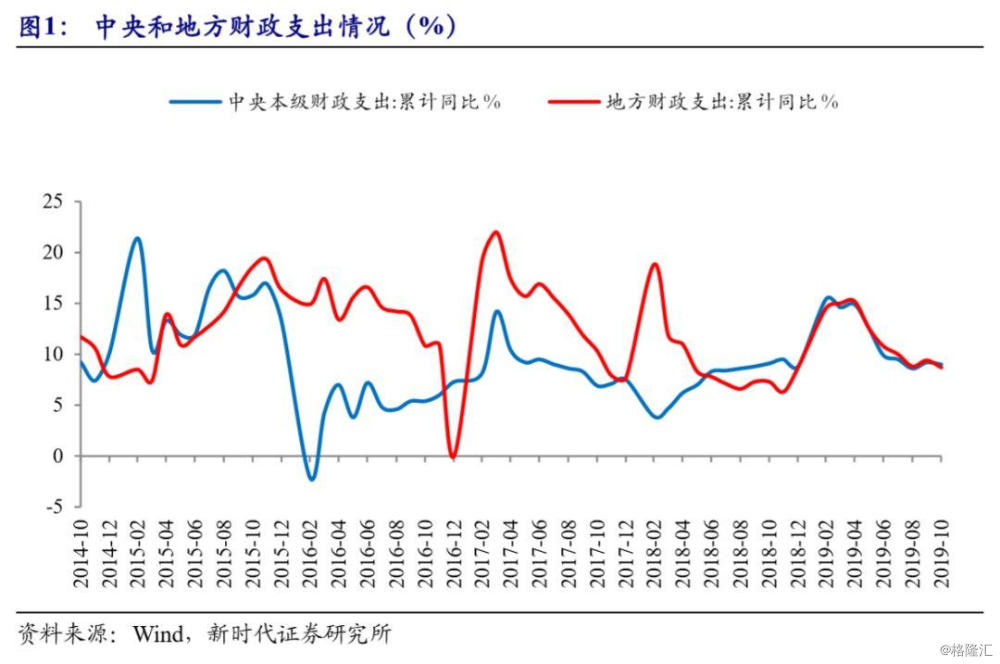

财政支出增速大幅回落。根据财政部数据显示,1—10月我国一般公共预算支出19.06万亿元,同比增长8.7%,增幅比2018年同期提高1.14个百分点,比预算增幅(6.5%)高2.2个百分点;支出进度为81%,比序时进度(83.3%)慢2.3个百分点;10月当月一般公共预算支出增速为-0.46%,从9月的12.9%出现较大幅度回落,较9月大幅回落13.36个百分点,与经济基本面“季末冲高、季出回落”的节奏相符。其中,中央一般公共预算本级支出27577亿元,同比增长9.0%,增速较前9个月回落0.2个百分点;地方一般公共预算支出163010亿元,同比增长8.7%,增速较前9个月回落0.7个百分点。可见受财政赤字预算约束影响,四季度财政支出节奏放缓,财政支出将呈现显著“前高后低”趋势。

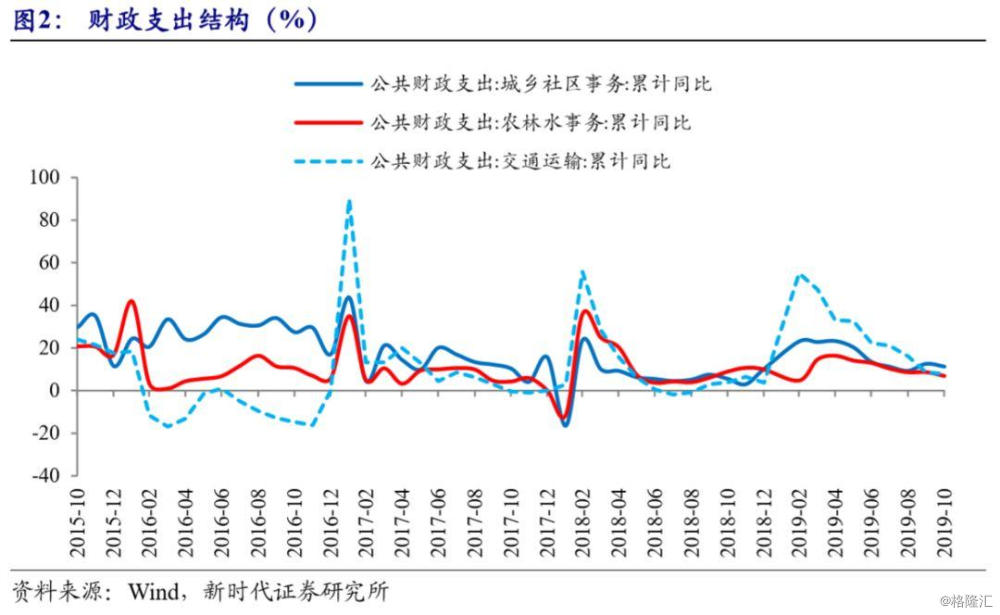

环保支出继续保持较快增长,基建支出增速出现显著下滑。从财政支出结构上来看,前10个月环保支出依然保持较快增速,同比增长15.2%,是财政支出领域中最快板块;民生类支出中教育、社保支出出现一定程度放缓,其中,教育和社保支出分别降至3.06%(前值12.36%)、-0.57%(前值14.67%),科技支出因为低基数效应,较上个月回升25.76个百分点;前10个月教育、科技和社保支出占整个财政支出为31%;基建类支出出现显著下行,其中,9月城乡社区支出、农林水支出增速当月同比分别下降至-57.18%(前值24.4%)、-6.52%(前值9.83%),交通运输支出为-0.1%(前值-46.07%)成为基建支出的重要支撑。2019年四季度,教育和社保支出依然是财政支出主力,环保支出领跑成为最大亮点,基建支出回落与基建投资增速放缓相一致,成为财政支出回落的最大拖累项。

除了预算内一般公共财政支出外,地方政府性基金支出显著回升。在土地财政收入整体趋于回升背景下,10月政府性基金支出同比增长10.1%,增速较上月回升14.2个百分点。前10个月,政府性基金支出68647亿元,同比增长22.6%,增速较上年同期放缓16.6个百分点,主要原因在于,2019年下半年以来土地财政收入整体上趋于回升,这一方面与2018年同期低基数效应有关,另一方面也与地方政府正积极通过卖地缓解地方财政支出压力密切相关。预计2019年四季度在地产市场表现出一定韧性的背景下,政府基金性支出依然保持较快速度。

2、税收低基数效应推动财政收入连续五个月回升

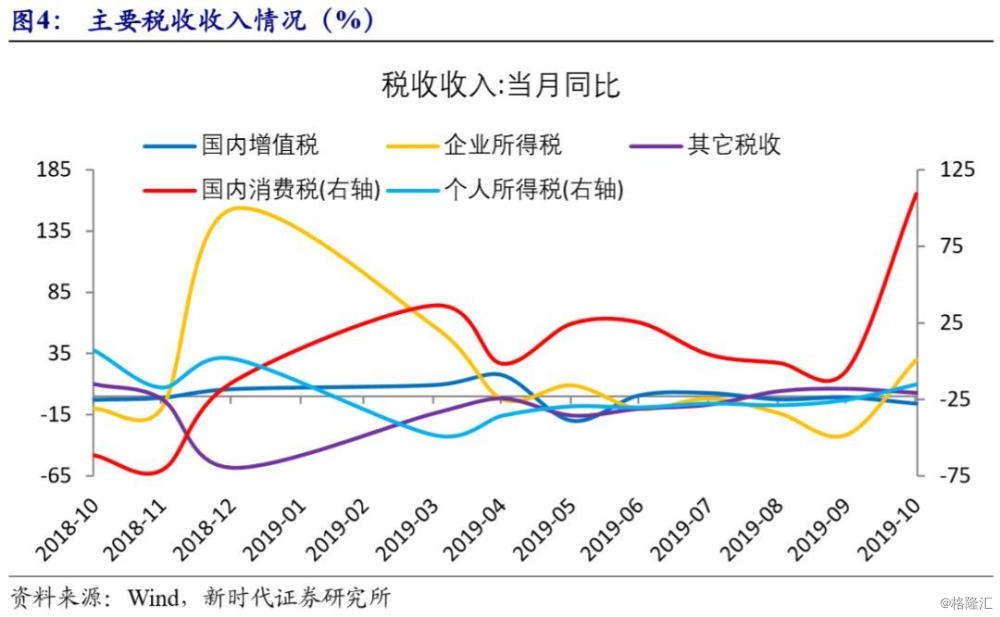

财政收入增速连续五个月回升。前十个月财政收入增速3.8%,高于前值0.5个百分点。其中,税收收入回升推动10月当月财政收入同比增长8.26%,增速较上月加快3.22个百分点,延续了5月份以来的回升势头。10月当月税收收入同比增长8.02%,增速较上月回升了12.24个百分点;主要原因是2018年四季度政府将出台更大规模的减税降费,为及早支持企业纾困解难,税务部门实施了部分税款延期缴纳,导致2018年同期税收收入基数较低,推动了税收收入增加,扣除基数因素后,10月当月税收收入下降4%左右,延续了5月份以来持续负增长的态势。非税收入当月同比增长9.69%,增速较上月回落了30.66个百分点。

低基数效应推动主要税种增速出现显著反弹。其中,消费税当月同比增长109.35%,增速大幅反弹115.49个百分点;企业所得税当月同比增长29.83%,增速大幅反弹61.28个百分点;个人所得税当月同比降幅收窄至-15.26%,同比降幅较上月收敛10.09个百分点;由于受汽车销量数据回暖,10月车辆购置税当月同比降幅收窄至-0.78%,同比降幅较上月收敛4.59个百分点;受中美贸易摩擦影响,进口货物增值税、消费税、关税同比降幅进一步扩大。

盘活国有资产,多渠道增加非税收入。10月非税收入当月同比增长9.69%,增速比2018年同期低1.14个百分点。具体来看,1—10月,全国非税收入26190亿元,同比增加5581亿元,增长27.1%,对财政贡献率达到15.62%。非税收入高增长,主要是通过特定国有金融机构和国企上缴利润,以及多渠道盘活国有资源资产等方式增加非税收入,合计增收额占全国非税收入增收额的91%,拉高全国非税收入增幅25个百分点。根据财政部10月财政收支情况新闻发布会,1-10月国有资本经营收入5902亿元,同比增加4088亿元,增长2.3倍,拉高全国非税收入增幅20个百分点;国有金融机构和央企等国有资本经营收入上缴利润4655亿元,同比增加3175亿元;国有资源有偿使用收入6454亿元,同比增加965亿元,增长17.6%,拉高全国非税收入增幅5个百分点,主要是地方行政事业单位资产等非经营性资产收入集中入库。为应对财政预算平衡,保持11月、12月财政支出力度,财政收入依然要大力压减一般性支出、依赖多渠道筹集资金弥补减税降费资金缺口,地方财政统筹采取盘活国有资源资产、加大预算稳定调节基金调入力度等方式筹集收入成为关键。

政府性基金收入当月增速小幅放缓。1-10月全国政府性基金收入累计60206亿元,同比增长8.7%,增速较前9个月回升1个百分点。其中,10月当月政府性基金收入同比增长16.4%,增速较上月小幅下滑0.9个百分点。1-10月土地出让收入同比增长6.9%,增速环比回升1.1个百分点。分中央和地方看,中央政府性基金预算收入3466亿元,同比增长2.7%;地方政府性基金预算本级收入56740亿元,同比增长9.1%。可见,土地财政收入回升一定程度缓解了地方政府财政支出压力。

3、减税降费效果持续显现,财政收支增速趋于同步

2019年以来,我国实施了有史以来较大幅度的减税降费力度,一是增值税减税幅度高于市场预期,总计减税规模在8000亿元左右;二是降低社保费率,有助于减轻企业和低收入者缴费负担,增强经济活力,估计减轻企业负担规模超万亿。三是加大专项债的配套融资。受经济下行压力加大、减税降费政策效果显现等影响,今年财政收入增速放缓,收支平衡压力增大,为此:一是中央加大了转移支付力度和进度;二是推动央地收入划分改革。加大向基层财政困难地区和受减税降费影响较大的地区倾斜,增强这些地区的财政保障能力;三是督促地方政府压减一般性支出。明确压减一般性支出5%的基础上,进一步加大压减力度,力争达到10%以上,节省下来的资金优先用于财政方面的“三保”支出;四是加大国企利润上缴力度和盘活国有资源资产使用等非税收入。

11-12月份财政收入增速将趋于同步。根据2019年两会预算报告,2019年我国预算内财政支出23.52万亿元(同比增长6.5%),预算内收入20.76万亿元(同比增长5%),赤字规模为2.76万亿元,并没有比2018年显著增加;随着四季度地方政府土地收入增速放缓,预计政府性基金收支的缺口将会收窄,从数量上政府性基金支出对财政的贡献回归常态。预计四季度财政支出增速将会从高位逐步回落至8%正常水平,财政收入也随着低基数效应继续加快,四季度将加大社会保障功能的财政支出,有助于推动减税降费落到实处。这样四季度财政收支增速将保持同步增长。由于稳增长的重要性依然存在,2019年四季度积极财政政策效率将会进一步提高,通过实现财政支出的提质增效,才有助于高效的拉动经济增长,实现财政收入与支出良性循环。

4、大类资产观察(2019.11.18-2019.11.24)

4.1

股票市场

美联储前主席耶伦对美国经济风险提出预警,美三大股指小幅下跌。上周,美联储前主席耶伦对美国经济风险提出预警,她表示,数十年来美国积累起来财富不平等对美国经济构成了重大威胁,国际贸易争端正通过价格上涨和普遍不确定性对企业和消费者产生有害影响;经济数据方面,美国11月Markit制造业初值52.2,攀升至七个月最高位,高于市场预期;服务业PMI初值51.6,小幅低于市场预期;美国11月密歇根大学消费者信心指数终值96.8,高于市场预期,美国三大股指集体收跌。其中,道指周跌0.46%,收于27875.62点;标普500指数周跌0.33%,收于3110.29点;纳指周跌0.25%,收于8519.89点。

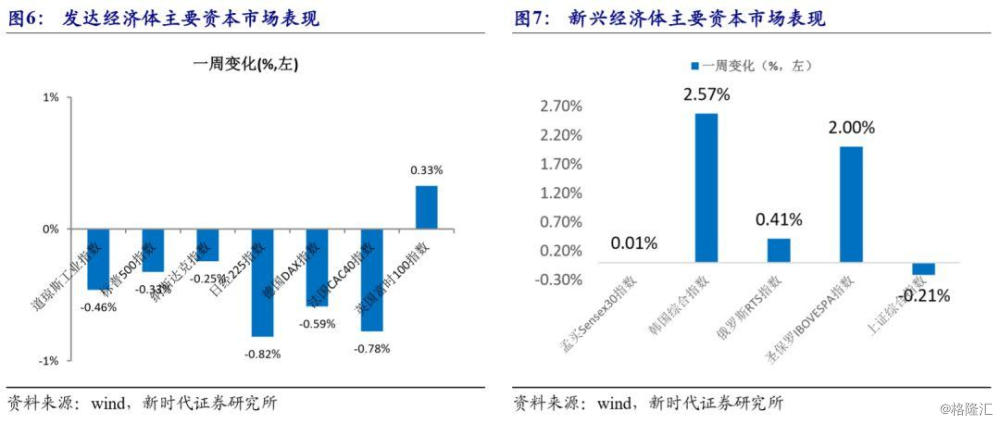

欧洲经济下行压力增加,三大股指涨跌不一。上周,欧元区经济11月份接近停滞,欧元区11月制造业PMI初值46.6,低于市场预期的46.4;服务业PMI初值51.5,低于市场预期52.5;HIS Markit的综合采购经理人指数在11月跌至50.3,低于所有经济学家的预测;德国三季度GDP增长0.1%,从而避免了第三季度的经济衰退;英国服务业和制造业均出现收缩;欧洲主要国家股市均收盘走低,其中德国DAX指数周跌0.59%,收于13163.88点,法国CAC40指数周跌0.78%,收于5893.13点;英国富时100指数周涨0.33%,收于7326.81点。亚太方面股指涨跌不一。韩国综指周涨2.57%,收于2101.96点;日经225指数周跌0.82%,收于23112.88点;上证指数周跌0.21%,收于2885.29点。

4.2

债券市场

美债收益率涨跌不一,短端上行长端下行。上周,CME“美联储观察”:12月维持当前利率在1.50%-1.75%区间的概率为94.8%,降息25个基点至1.25%-1.50%区间的概率为0%;明年1月维持当前利率在1.50%-1.75%区间的概率为82.9%,降息25个基点至1.25%-1.50%;美联储12月降息的可能性基本不可能,经济数据好于预期,美债收益率涨跌不一。其中,1年期短端美债收益上行2BP至1.56%;3年期美债收益率上行1BP,5年期、7年期美债收益率分别下行1BP、2BP,报1.60%、1.62%、1.71%;10年期美债收益率下行4BP,报1.77%;30年期美国国债收益率上行3BP,收至2.221%。

国内债券市场:流动性总量处于较为充裕水平,国债收益率下行。上周,央行公开市场累计进行了3000亿元逆回购操作和500亿元国库现金定存操作,全口径公开市场实现净投放3500亿元。11月20日,11月LPR报价迎来全面下调,1年期LPR为4.15%,5年期以上LPR为4.80%,均较10月下降5BP。资金面方面,银行间资金面相对宽松,货币市场利率多数下行,其中,R001加权平均利率为2.0076%,较上周跌76.98BP;国债收益率纷纷下行,其中1年期国债收益率下行4.98BP至2.6379%,3年期、5年期、7年期国债收益率分别下行7.27BP、8.29BP、6.47BP,10年期国债收益率下行6.08BP,至3.1747%。10Y-1Y期限利差收窄1.10BP至53.68BP。

4.3

外汇市场

美元指数创两周新高,非美货币下行。上周,美国多项数据令美元走强,美元指数连涨四日,创两周新高,周涨0.28%,收于98.2837,非美货币多数下行,其中,英镑兑美元周跌0.53%,报1.2835;欧元兑美元周跌0.27%,报1.1022;美元兑日元周跌0.11%,报108.645。美元兑人民币汇率中间价贬值2.15BP,收于7.0306。

4.4

房地产市场

三十大中城市中一线城市商品房小幅下行,三线城市下行幅度较大。根据央行数据显示,前三季度人民币房地产贷款余额增速连续14个月回落,个人住房贷款的增速也比2018年末回落了1个百分点,整体来看,房地产整体趋稳,开发投资的增长速度韧性较强。上周三十大中城市商品房成交面积有所下行。其中,一线城市成交5403套,环比下降423套;二线城市成交13897套,环比增加1277套;三线城市成交8100套,环比下降4193套。

4.5

大宗商品市场

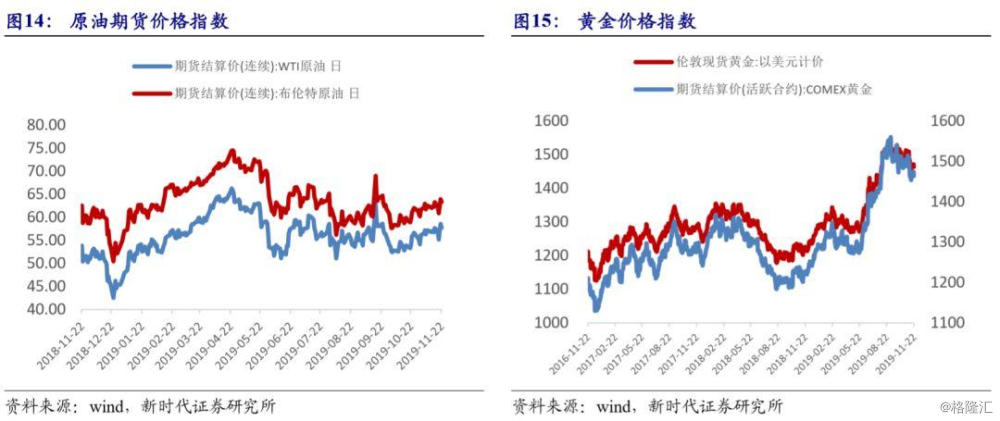

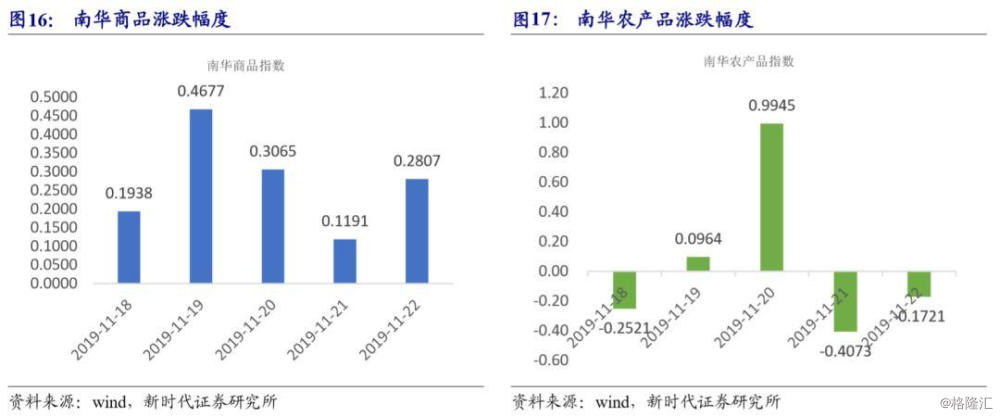

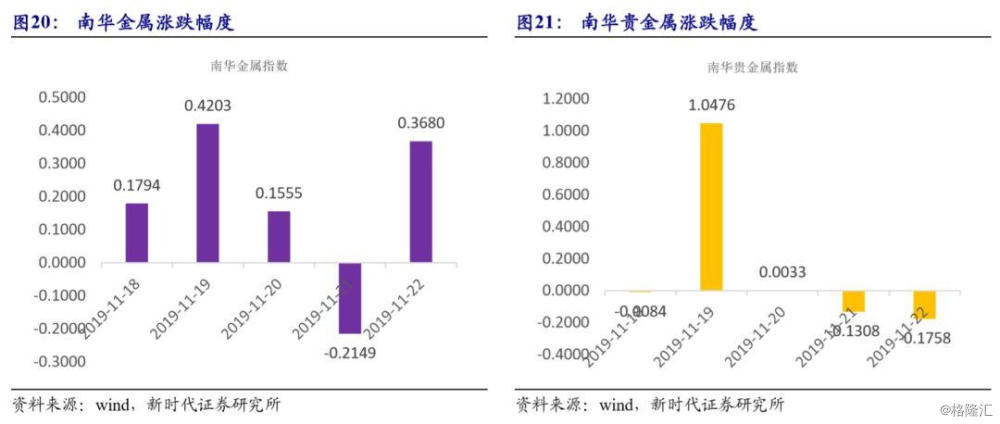

黄金价格小幅下行,原油价格小幅收涨。上周,经济数据显示美国制造业与服务业指数攀升,消费者信心指数上扬,实体经济数据提振美股走高,同时令黄金价格承压。其中,COMEX黄金期货周跌0.48%,收于1470.50美元/盎司,现货黄金价格周跌0.17%,收于1464.45美元/盎司。金银比率仍处于历史高位,未来白银受供应趋紧影响,将继续跑赢黄金,黄金大概率维持震荡。受欧佩克将继续延续减产协议等因素影响,原油价格小幅收涨,其中,布伦特原油周涨0.14%,报63.39美元/桶;WTI原油周涨0.09%,报57.77美元/桶。国内商品期货多数上涨,其中,黑色系全线上涨,贵金属出现回调,农产品小幅收涨。