下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇11月25日丨IPO那点事(ID:ipopress)消息,港交所信息显示,11月22日,奇士达控股有限公司递交港股上市申请,显示独家保荐人为民银资本。

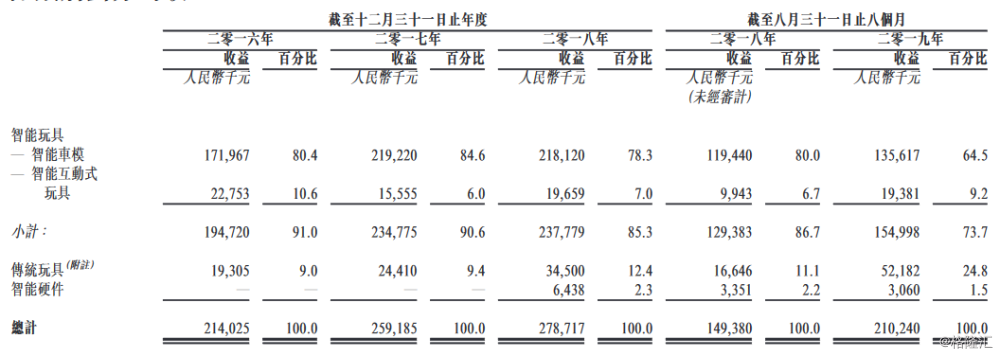

奇士达主要从事提供设计、开发、制造及销售高质量智能车模、智能交互式玩具及传统玩具,旨在成为智能交互式娱乐产品供应商。

根据灼识咨询报告,按二零一八年的销售收益计,奇士达在中国的国内玩具制造市场上排名第九。按于中国智能车模制造业的销售收益计,于二零一八年,在行业参与者中排名第二,为最大的非上市私人公司。此外,于二零一八年前十大国内玩具制造商中,是唯一以OBM、ODM及OEM模式制造并持有全面ICTI认证的市场参与者。

该公司的产品为「奇士达」品牌的产品;与知名汽车制造商、动画电视剧集或电影所塑造的流行娱乐角色或玩具品牌拥有人推出的联合品牌产品;及使用海外客户的品牌(主要以ODM及OEM模式制造的产品)的产品,以及售予客户使用客户各自品牌的产品。

根据灼识咨询报告,该公司的主要全面零售商包括沃尔玛(Walmart)、欧尚(Auchan)、Argos、ASDA及Target,而全面玩具专卖零售商包括玩具反斗城、哈姆雷斯(Hamleys)、Ludendo及Smyths。

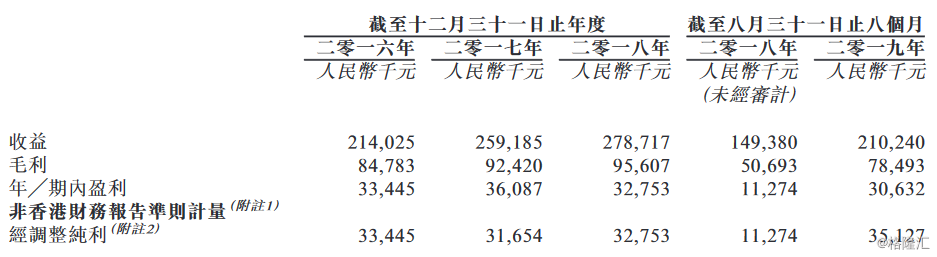

截至2018年12月31日止三个年度各年及截至2019年8月31日止八个月,总收益分别约为214.0百万元、259.2百万元、278.7百万元及210.2百万元,而年╱期内盈利则分别约为33.4百万元、36.1百万元、32.8百万元及30.6百万元。

于往绩记录期间,自五大客户产生的收益分别约为人民币74.0百万元、121.0百万元、102.7百万元及87.6百万元,分别约占总收益的34.6%、46.5%、36.8%及41.6%,而自最大客户产生的收益分别约为28.5百万元、61.8百万元、25.6百万元及36.6百万元,分别约占总收益的13.3%、23.8%、9.2%及17.4%。

主要风险因素:

倘未能提升客户的体验或应对客户喜好的变化,可能无法吸引及留住客户;新产品的设计、研发或会不成功或不受市场欢迎;业务依赖品牌实力及产品设计实力以及品牌及产品设计的市场认知;可能侵犯第三方的知识产权而不自知;倘智能车模的需求未能达到预期增长甚至降低,则业务及经营业绩或会受到重大不利影响;并不与多数客户订有长期采购合约;联合品牌产品的销售额依赖于联合品牌产品所用知识产权的受欢迎程度及市场接受程度,而这在很大程度上取决于公众对车模的接受度、知识产权授权人的娱乐角色及知识产权授权人的营销及推广活动;业务受区域或全球政治、经济或社会状况的任何变动或发展影响(尤其是特定国家贸易政策的变动)。

募资用途方面:

将用于为扩张计划提供资金,包括(其中包括)建设新生产厂房及收购更多用于制造玩具产品以及产品设计及开发的机器及设备;将用于通过(其中包括)扩大在香港及中国的销售及推广部门,维持并巩固与现有客户(特别是海外客户)的关系,并扩大及丰富客户基础,收购与投资下游公司;将用于一般补充营运资金及其他一般公司用途。