下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君团队

来源:谈股问君

导读

不管是自上而下的滞胀预期,亦或是自下而上的微观结构问题,都走在预期的恶化过程之中,“低估值-稳盈利”对抗滞胀,关注新β:银行/建材/传媒/汽车。

摘要

在11月10日《重配置,轻择时:新的性价比在哪》一文中,我们强调“一方面是不确定性仍然存在(通胀多严重?中美会不会反复?),另一方面是自下而上看,寻找不到有力的进攻方向,这让市场陷入震荡的格局之中。往后看,我们认为,配置仍然重于择时,选择差异化的β方向仍是重点。”当前,不管是自上而下的悲观预期,亦或是自下而上的微观结构问题,都走在预期的恶化过程之中。在此之中,我们仍然坚持,重配置、轻择时,选择差异化的进攻方向。

信仰高盈利,还是屈服于高估值?市场对于这个问题出现了疑虑。当前掣肘市场一个关键的因素在于高估值问题。本身,估值问题是个累积的过程,问题出现需要催化,而这个关键催化是业绩增长的预期。当前,“盈利底”、“盈利趋势性修复”预期较为充分且一致。在分歧的过程中,盈利预期的变化还能支撑高估值的持续,但是一旦盈利预期走向一致,高估值的压力会骤然凸显。无疑,长达一年的龙头结构性行情在目前出现了疑虑,那么龙头公司的估值压力到底有多大呢?

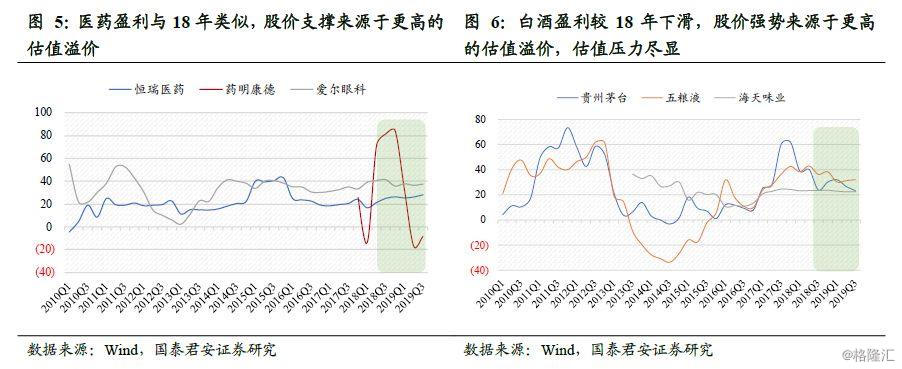

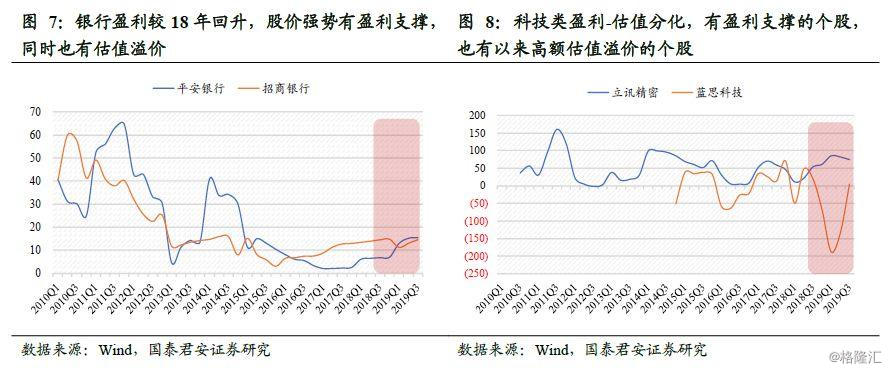

回顾当前的龙头公司的估值情况,估值分位数基本上都是在90%以上。1)医药。龙头公司的估值水平已回归至2018年1月份水平,相对历史的估值分位数在80%-100%之间,恒瑞医药尤其突出。但是在估值抬升之前,药明康德和爱尔眼科经历了接近50%和100%的调整。2)白酒和酱油。龙头的估值水平接近2018年1月,相对历史估值分位数均在85%以上。在估值抬升之前,白酒经历了超过50%的调整,海天味业调整幅度20%。3)银行。同样,龙头的估值水平接近2018年1月,相对历史估值分位数均在70%以上。在估值抬升之前,调整幅度有高有低(平安银行超过80%、招商银行30%)。4)科技。龙头估值水平超过2018年1月,估值抬升前估值分位数均调整至0%附近。

结合估值和盈利状况,我们发现:1)医药和白酒体现了较高的估值溢价——相较2018年1月高了50%左右。当前医药和白酒的估值情况与2018年1月类似,且盈利状况也类似,但是当前市场的风险溢价水平(5.41%)相较2018年1月(3.60%)高了1.81%,这意味着医药和白酒包含的阿尔法溢价相较2018年1月超过50%。2)银行类有一定估值溢价,但盈利支撑体现更为明显。当前银行龙头的估值情况与2018年1月类似,但盈利状况修复幅度在10%-50%左右,这意味着估值溢价相较医药和白酒更低。3)科技类公司内部分化明显,寻找有业绩支撑的方向更为确定。

“低估值-稳盈利”对抗杀估值预期,坚守新β。第三胜负手、年底风格切换,建议布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于低估值和逆周期调控政策预期,传媒和汽车受益于基本面和政策预期改善。

目录

1. 本周核心观点

2. 重申:震荡格局下,结构重于择时

3. 龙头公司的估值压力有多大?

4. 低估值-稳盈利:坚守新β

5. 五维亮点

正文

1.本周核心观点

在11月10日《重配置,轻择时:新的性价比在哪》一文中,我们强调“一方面是不确定性仍然存在(通胀多严重?中美会不会反复?),另一方面是自下而上看,寻找不到有力的进攻方向,这让市场陷入震荡的格局之中。往后看,我们认为,配置仍然重于择时,选择差异化的β方向仍是重点。”当前,不管是自上而下的悲观预期,亦或是自下而上的微观结构问题,都走向预期的恶化过程之中。在此之中,我们仍然坚持,重配置、轻择时,选择差异化的进攻方向。

信仰高盈利,还是屈服于高估值?市场对于这个问题出现了疑虑。当前掣肘市场一个关键的因素在于高估值问题。本身,估值问题是个累积的过程,问题出现需要催化,而这个关键催化是业绩增长的预期。当前,“盈利底”、“盈利趋势性修复”预期较为充分且一致。在分歧的过程中,盈利预期的变化还能支撑高估值的持续,但是一旦盈利预期走向一致,高估值的压力会骤然凸显。无疑,长达一年的龙头结构性行情在目前出现了疑虑,那么龙头公司的估值压力到底有多大呢?

回顾当前的龙头公司的估值情况,估值分位数基本上都是在90%以上。1)医药。龙头公司的估值水平已回归至2018年1月份水平,相对历史的估值分位数在80%-100%之间,恒瑞医药尤其突出。但是在估值抬升之前,药明康德和爱尔眼科经历了接近50%和100%的调整。2)白酒和酱油。龙头的估值水平接近2018年1月,相对历史估值分位数均在85%以上。在估值抬升之前,白酒经历了超过50%的调整,海天味业调整幅度20%。3)银行。同样,龙头的估值水平接近2018年1月,相对历史估值分位数均在70%以上。在估值抬升之前,调整幅度有高有低(平安银行超过80%、招商银行30%)。4)科技。龙头估值水平超过2018年1月,估值抬升前估值分位数均调整至0%附近。

结合估值和盈利状况,我们发现:1)医药和白酒体现了较高的估值溢价——相较2018年1月高了50%左右。当前医药和白酒的估值情况与2018年1月类似,且盈利状况也类似,但是当前市场的风险溢价水平(5.41%)相较2018年1月(3.60%)高了1.81%,这意味着医药和白酒包含的阿尔法溢价相较2018年1月超过50%。2)银行类有一定估值溢价,但盈利支撑体现更为明显。当前银行龙头的估值情况与2018年1月类似,但盈利状况修复幅度在10%-50%左右,这意味着估值溢价相较医药和白酒更低。3)科技类公司内部分化明显,寻找有业绩支撑的方向更为确定。

配置重于择时,第三胜负手已经开启,把握新β行业投资机会。当前第三胜负手已经开启,市场风格转向金融等估值低、盈利确定性高的行业。年底前外资流入有望加速,核心资产表现有望占优。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

2.重申:震荡格局下,结构重于择时

在11月10日《重配置,轻择时:新的性价比在哪》一文中,我们强调“一方面是不确定性仍然存在(通胀多严重?中美会不会反复?),另一方面是自下而上看,寻找不到有力的进攻方向,这让市场陷入震荡的格局之中。往后看,我们认为,配置仍然重于择时,选择差异化的β方向仍是重点。”当前,不管是自上而下的悲观预期,亦或是自下而上的微观结构问题,都走向预期的恶化过程之中。在此之中,我们仍然坚持,重配置、轻择时,选择差异化的进攻方向。

信仰高盈利,还是屈服于高估值?市场对于这个问题出现了疑虑。当前掣肘市场一个关键的因素在于高估值问题。本身,估值问题是个累积的过程,问题出现需要催化,而这个关键催化是业绩增长的预期。当前,“盈利底”、“盈利趋势性修复”这些结论预期较为充分且一致。在分歧的过程中,盈利预期的变化还能支撑高估值的持续,但是一旦盈利预期走向一致,高估值的压力会骤然凸显。无疑,长达一年的龙头结构性行情在目前出现了疑虑,那么龙头公司的估值压力到底有多大呢?

3.龙头公司的估值压力有多大?

回顾当前的龙头公司的估值情况,估值分位数基本上都是在90%以上。我们选取几个典型的行业进行分析:1)医药。龙头公司的估值水平已回归至2018年1月份水平,相对历史的估值分位数在80%-100%之间,恒瑞医药尤其突出。但是在估值抬升之前,药明康德和爱尔眼科经历了接近50%和100%的调整。2)白酒和酱油。龙头的估值水平接近2018年1月,相对历史估值分位数均在85%以上。在估值抬升之前,白酒经历了超过50%的调整,海天味业调整幅度20%。3)银行。同样,龙头的估值水平接近2018年1月,相对历史估值分位数均在70%以上。在估值抬升之前,调整幅度有高有低(平安银行超过80%、招商银行30%)。4)科技。龙头估值水平超过2018年1月,估值抬升前估值分位数均调整至0%附近。

回顾龙头公司的盈利情况,整体与2018年较为接近。1)医药。整体龙头公司的盈利以稳为主,2019年并未看到相较2018年出现大幅上升。2)白酒和酱油。白酒龙头盈利状况不如2018年,但酱油盈利维持稳定。3)银行。盈利相较2018年出现明显修复。4)科技。内部分化大,立讯精密盈利大幅超预期。

结合估值和盈利状况,我们发现:1)医药和白酒体现了较高的估值溢价——相较2018年1月高了50%左右。当前医药和白酒的估值情况与2018年1月类似,且盈利状况也类似,但是当前市场的风险溢价水平(5.41%)相较2018年1月(3.60%)高了1.81%,这意味着医药和白酒包含的阿尔法溢价相较2018年1月超过50%。2)银行类有一定估值溢价,但盈利支撑体现更为明显。当前银行龙头的估值情况与2018年1月类似,但盈利状况修复幅度在10%-50%左右,这意味着估值溢价相较医药和白酒更低。3)科技类公司内部分化明显,寻找有业绩支撑的方向更为确定。

4.低估值-稳盈利:坚守新β

选择配置方向比择时更重要:选择低估值-稳盈利对抗杀估值预期。年底前外资流入有望加速,核心资产表现有望占优。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

当前第三胜负手已经开启,四季度布局银行、建材、传媒和汽车等新“β”行业。我们曾在4月的报告中强调市场行情上半场重点在资金,下半场在盈利。四季度将迎来第三胜负手:风格转向金融地产板块。在市场第三季度走出科技股领涨的结构性行情后,四季度风格转向农业、家电、银行等估值低、盈利确定性高的行业。考虑到年底前MSCI提高纳入比例将带来外资加速流入,核心资产第三季度盈利增速下行风险释放,公募基金第三季度实现一定程度的风格再平衡,年底前市场风格有望转向核心资产,应布局估值和盈利确定性强的行业。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:银行、建材、传媒、汽车。

中美贸易摩擦缓和,11月MSCI扩容,利好核心资产中的价值洼地银行、建材。银行:银行板块超额收益与工业企业盈利增速相关性较强。市场对半年报银行不良率修复的反应尚不充分,A股3季报实现盈利增速连续3个季度的回升,资产质量改善将带动银行估值修复。第三季度银行板块营业收入同比增长10.2%,净利润同比增长8%,盈利稳健,估值显著低于其他板块,配置价值突出。建材:9月挖掘机销量同比增长18%,4季度以来水泥价格上涨,10月建筑业PMI环比提升2.8至60.4,建筑业景气度较强。考虑到9月初国常会提出将提前下达明年专项债部分新增额度,确保明年初即可使用见效,年底逆周期政策仍可能加码。建材行业第三季度净利润同比增长12.1%,由于行业格局较好,建材行业盈利在周期性行业中具有显著优势,且行业估值水平较低,建材龙头股对外资吸引力较高。

建议布局调整充分的困境反转行业:传媒、汽车。传媒:传媒板块受益于政策对游戏行业的松绑,对电影产业链的扶持。且传媒板块走势与移动互联网景气度相关性较强,5G产业链炒作延伸至应用层从情绪上利好传媒。传媒行业第三季度扣非净利润同比下降9.1%,增速较上半年的-20.5%显著改善,行业拐点已现。传媒行业2015年下半年以来跌幅达70%,为跌幅最大的一级行业,盈利改善下传媒行业有望出现反弹。汽车:汽车板块受益于消费促进政策预期,以及行业在库存去化彻底,基数效应,需求改善下的复苏。9月汽车销量同比下降5.2%,降幅环比收窄。汽车行业第三季度扣非净利润下降22.5%,降幅较上半年的32.7%显著改善。2016年以来,汽车行业涨幅远落后于家电、食品饮料、餐饮旅游等其他消费板块,行业基本面反转或将驱动补涨行情。

5.五维亮点