下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郑雨婷

来源:启阳路4号

商业社会复杂、混沌又充满局限,但“情怀”就像一把万能钥匙,攥在濒临过气甚至已经销声匿迹的品牌手里,瞬间就能起死回生。

在膨化食品江湖里,上好佳显然卖了一手好“情怀”。

2019年,“国潮”风甚嚣尘上。知名零食企业上好佳也趁势在夏天推出了一支名为《请回答1993》的广告;随着广告中的男孩无意间拆开一袋上好佳虾条,时间倒退回上世纪九十年代,光怪陆离的高清画面瞬间切换成自带雪花点的胶片质感。一个不到两分钟的片子,阔腿裤、溜冰场、像素风游戏等复古元素交迭出现,勾起了无数“90后”的珍贵回忆。

不得不说,“梦回1993”是上好佳一次成功的怀旧营销——在“90后”近三十年的成长轨迹里,它和大白兔、吃豆人、超级玛丽等都是烙下了时代印记的“单品”,“你是我记忆中,忘不了的温存…”唱的大抵如此。

但除了复古广告,最近一次听到关于上好佳的新闻,是它要上市了。

11月8日,上好佳(环球)有限公司正式向港交所递交招股书,拟在香港主板上市。上市消息沸沸扬扬传了11年终于在近日尘埃落定,但随着近年来不断走低的业绩浮出水面,这家擅长打“怀旧”牌的零食企业也迎来了一波质疑的声音——这是不是一次为了自救的“被迫”上市?迟来的港股上市真的会让它“逆天改命”,冲破日益受限的增长天花板吗?

01

为什么“卖不动”了?

从日前上好佳披露的招股书不难看出,这家老牌零食制造商确实“卖不动”了。

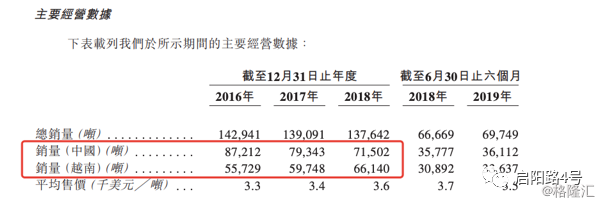

数据显示,2016—2018年和2019年上半年,上好佳总销量分别为14.29万吨、13.91万吨、13.76万吨、6.97万吨;其在中国市场的销量也从2016年的8.72万吨减少到2018年的7.15万吨,今年上半年的销量更是只有3.61万吨。

无独有偶,上好佳在中国市场的收入也在走低,2016-2018年间分别为3.39亿美元、3.29亿美元以及3.32亿美元,2019年上半年为1.64亿美元,同比下降了2.4%。

反观越南市场,2016-2018年的销量和收入都出现了明显增长;但即便如此,中国市场的销量损失仍然无法被弥补甚至抵消,三年间上好佳的产品总销量分别为14.29万吨、13.91万吨以及13.76万吨。

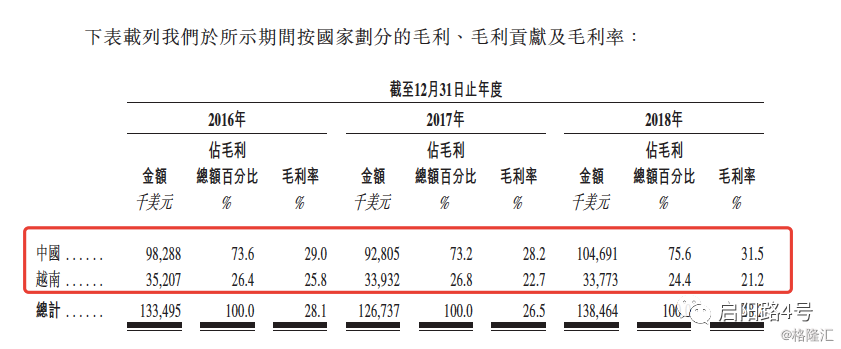

越南市场扛起了收入增长的“大旗”却不能成为公司的“业绩担当”,归根结底还是因为中国市场的毛利率更高。招股书披露的数据显示,2016-2018年中国市场的毛利率都明显高于越南市场。

凤凰网财经还发现,2016—2018年上好佳的经营利润从4656万美元下降至3885.3万美元,降幅达14.4%;对此上好佳也在招股书中表示,“经营利润减少主要是由于分销成本及行政开支较高”。

从上好佳披露的收益表不难看出,2016-2018年分销成本逐年上涨,从最初的7002万美元涨至7688万美元,销售成本也随之水涨船高。但也有观点指出,分销成本和行政开支走高并不能完全解释上好佳的利润下滑;“上好佳市场定位错位、错失中国互联网发展红利、产品更新滞后才是被消费者慢慢遗忘的主因。”零售业分析师王源表示。

精准市场定位、紧握发展红利、更新老化产品…任何一家掉队的企业要想在日趋激烈的市场竞争中“翻盘”,都必须先翻越这三座大山。

但“年过半百”的上好佳显然都没有做到。

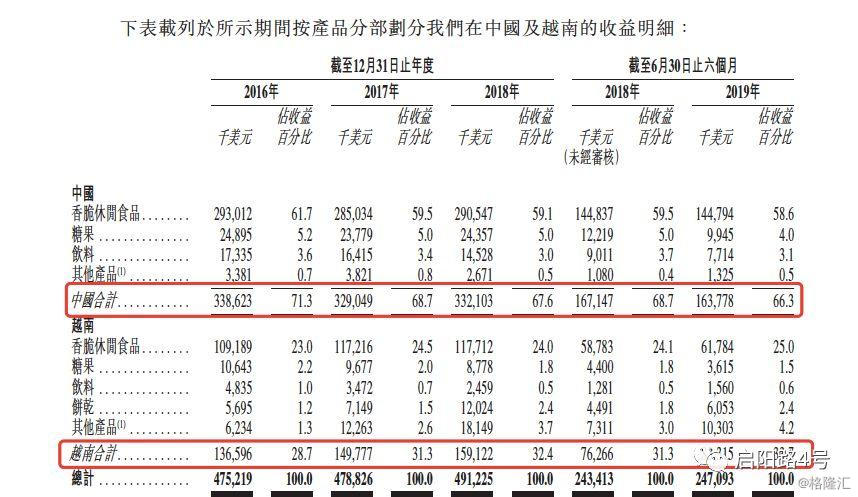

从生产产品来看,目前上好佳在中国和越南共有14处生产基地,提供126种香脆休闲产品、53种糖果产品、32种饮料产品以及10种饼干产品(仅限越南地区)。不论中国还是越南市场,香脆休闲食品都是上好佳的主要收入来源,这一块营收在2016-2018年分别占总营收84.63%、84.01%以及83.11%。

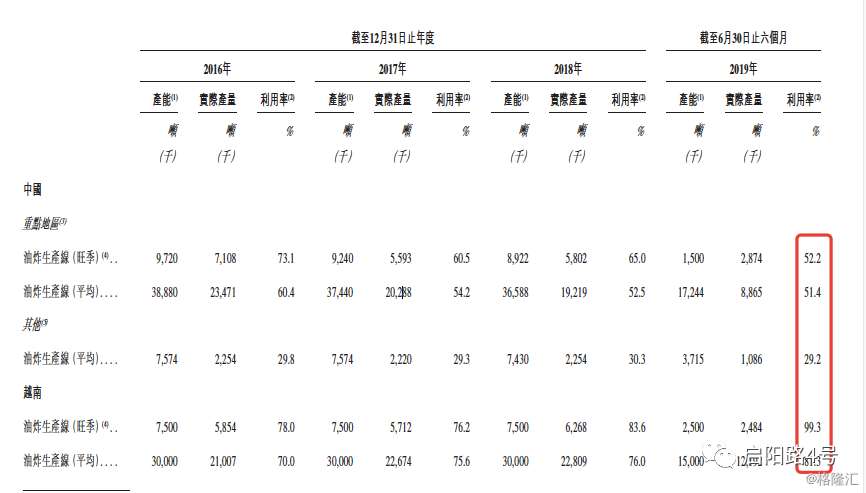

而上好佳营运香脆休闲食品的主要有三条生产线:油炸生产线、焙烧生产线以及烘烤生产线;但招股书披露的数据显示,近年来中国地区油炸生产线平均利用率都不到30%,今年上半年仅29.2%;而越南地区的油炸生产线平均利用率均维持在70%以上,今年上半年更是增加到81.3%。

再看中国地区,2016-2019年上半年,其重点地区的平均产能利用率下降了9%,旺季产能利用率下降了20.9%;今年上半年,中国重点地区油炸生产线平均产能利用率仅有51.4%,旺季也只有52.2%,其他地区更是只有29.2%。

相比之下,越南地区的产能利用率则相对要高;2016-2018年,越南地区旺季产能利用率分别为78%、76.2%以及83.6%,今年上半年更是达到99.3%。这似乎就是上好佳想要大手笔扩充产能的原因之一。

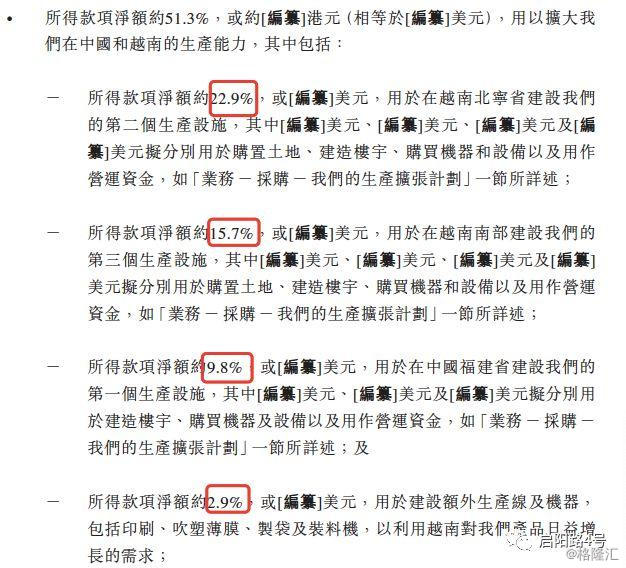

而在招股书里,上好佳也提到要将募集资金中的51.3%用来扩大在中国和越南的生产能力,其中分别将22.9%和15.7%的资金用于越南的生产设施建设,仅有9.8%用于在中国福建省建设生产设施。

凤凰网财经注意到,这笔募集资金仅有21.2%被用于开发新产品和扩展到其他产品类别,12.9%用作开发自动化生产线及升级生产技术;其余资金则用于营运资金和资助销售、营销等方面。

研发资金比重小,研发人员数量也很“堪忧”。这份招股书在“研发团队”一项披露道,“截至2019年6月30日,上好佳在中国和越南的产品研发团队分别拥有11名和5名员工”;虽然招股书也强调了研发团队11-15年不等的相关工作经验,但和11568名的员工总数比起来,16名研发人员的占比小到几乎可以忽略不计。

也就是说,比起研发产品,上好佳更注重通过扩大各地产能为自己创造利润。那么问题来了,“轻研发”的上好佳究竟有没有在盈利?

招股书显示,2016-2018年上好佳分别实现收益4.75亿美元、4.79亿美元和4.91亿美元,且2019年上半年收益为2.47亿美元;净利润分别为2890.5万美元、2296.3万美元、2011.7万美元和1456.3万美元。

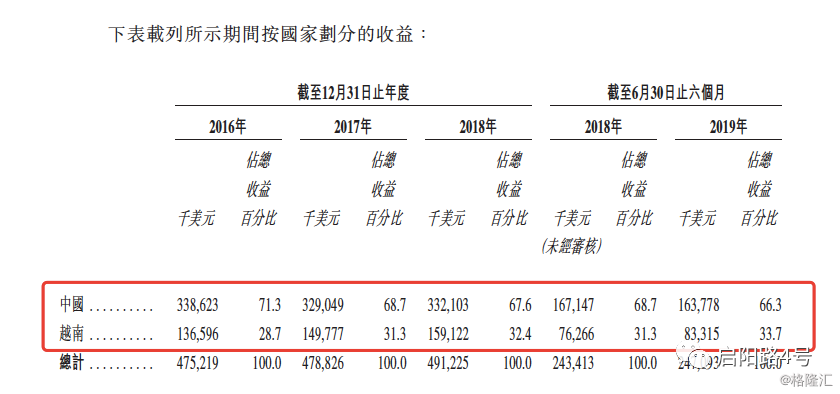

值得注意的是,招股书还披露了按国家划分的收益百分比,其中来自中国市场的收益占了公司总收益的一半以上。2016-2018年间,上好佳在中国市场的收益分别占了71.3%、68.7%和67.6%;而越南市场同期收益仅占28.7%、31.3%和32.4%——也就是说,三年间上好佳在中国市场的收益减少了3.7%,2019年上半年收益(66.3%)更是比2016年减少了5%。

虽然目前上好佳在中国市场仍然维持着70%左右的收益,但却有逐年下滑的趋势。招股书指出,收益减少“主要源于消费者转向线上购买,以及将消费偏好转向更健康、更营养以及更高价值的产品”。

那么上好佳的“线上”销售渠道又是怎样一番风景?

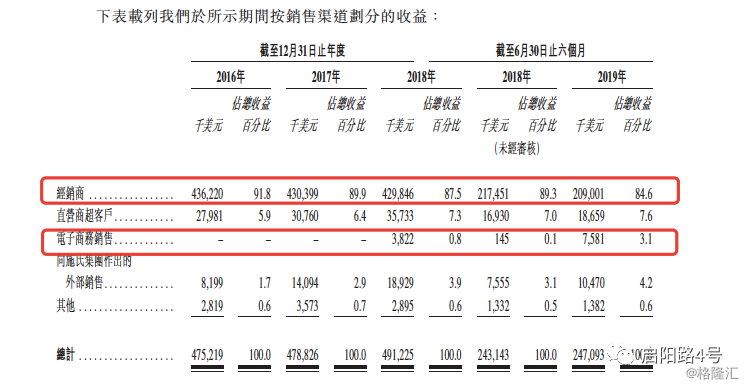

招股书披露的数据显示,上好佳在中国的销售渠道主要有经销商、直营商超客户以及电商销售三条;但凤凰网财经发现,上好佳在2018年以前没有自己的电商渠道,产品销售仍然依赖传统的经销商模式。

互联网江湖硝烟弥漫不是新鲜事,三只松鼠、百草味等零食企业几年前就已经在浩浩荡荡的网购浪潮下嗅到了零食电商爆发的风口,纷纷抢滩布局线上渠道。然而,上好佳显然没能准时投身这一“需求黑洞”,直到去年1月份才“后知后觉”开始布局天猫超市、京东旗舰店、阿里零售通等线上渠道。

“掉队”的代价是什么?招股书白纸黑字也写得很清楚——2018年全年下来,上好佳在电商渠道的销售额仅仅占了全部销售额的0.8%;今年上半年的电商销售出现了较大幅度的提升,但渠道收益仅仅只有758.1万美元,占上半年总收益比例的3.1%,远不及本土品牌良品铺子等1小时多销售额破亿的销量。

2018年以前,上好佳的电商销售渠道一片空白,说它错失了中国线上销售红利一点也不为过。“上好佳最关键的一个问题就是它的经营理念老化,包括品牌、产品、渠道、平台、体系、客户、团队等等多个维度,”中国食品产业分析师朱丹蓬告诉凤凰网财经,“它现在需要解决的首先是经营思维,这跟它有钱没钱没有关系。十年前是上好佳最火爆的时候,它不缺钱,但是为什么就落后了?说到底还是经营理念的问题。”

02

“童年味道”被迫上市?

上好佳“不缺钱”的时代可以追溯到上世纪中期;但有意思的是,它的内核其实是一家来自菲律宾的“夫妻店”。

1966年,菲律宾华侨夫妇施阁头和夫人李梅芬在当地成立了Liwayway Marketing(菲律宾晨光有限公司),公司早期的业务是淀粉、咖啡、糖果以及日用品的分销;直到1975年,Liwayway开始以“Oishi”品牌在菲律宾制造及分销休闲食品。

进入八十年代,施阁头开始考虑把投资触角延伸到海外市场;这一时期,施阁头的儿子施恭旗也开始在自家的公司承担起销售的业务。

1993年,在施恭旗的带领下,Liwayway与上海虾片厂合作,开始生产“Oishi”品牌鲜虾条和鲜虾片,从此敲开了中国市场的大门;1994-1996年间,上好佳在中国大陆快速扩张,其分销网络迅速从上海延展到江苏、辽宁、内蒙古、海南等地,发展速度在尚处改革开放初期的零食市场可谓“一骑绝尘”。

但上好佳背后的施氏集团还拥有一张庞大的快消版图。凤凰网财经梳理发现,进入中国市场以来,上好佳也在通过收购兼并来丰富品类矩阵。其中包括一度在市场上销声匿迹的高乐高,还有大湖果汁、如梦果汁、晨光虾片以及经营南北货的百年老字号老同盛等等。

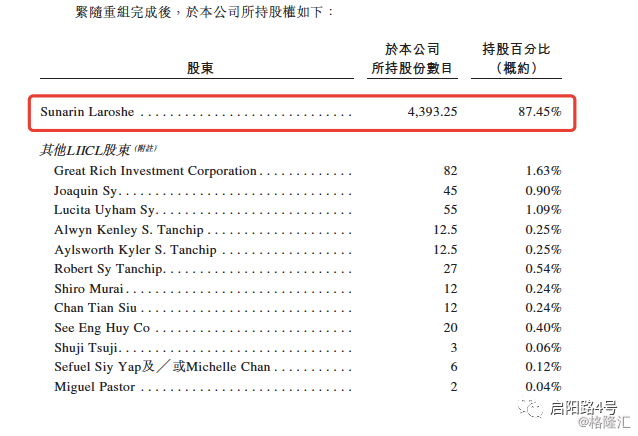

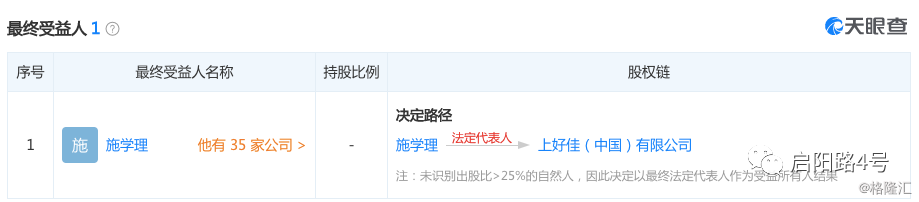

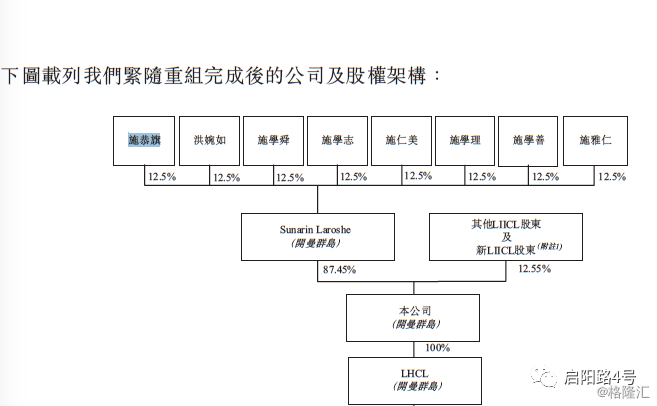

招股书显示,Sunarin Laroshe持有上好佳87.45%已发行股份,而施氏家族通过Sunarin Laroshe依然为上好佳的失控人;天眼查数据显示,施氏家族成员施学理为最终受益人。

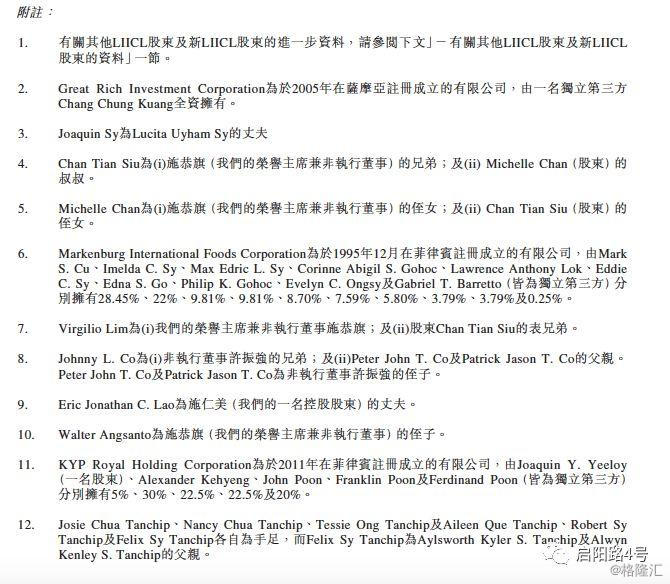

值得注意的是,上好佳的控股权集中在施恭旗及施家第三代族人手上;重组完成后,施氏家族共持有公司87.45%的股权,而LIICL股东中的52名个人及10家公司实体均与施氏家族熟识或为集团内部员工。

也就是说上好佳虽然在中国家喻户晓,但究其内核,它仍是一家来自海外市场的家族企业,股权完全集中在施氏家族及其亲友团手上。这样的股权结构在公司成功上市后是否会打消投资者的热情还未可知,但凤凰网财经注意到,上好佳在资金链方面可能面临着不小的压力。

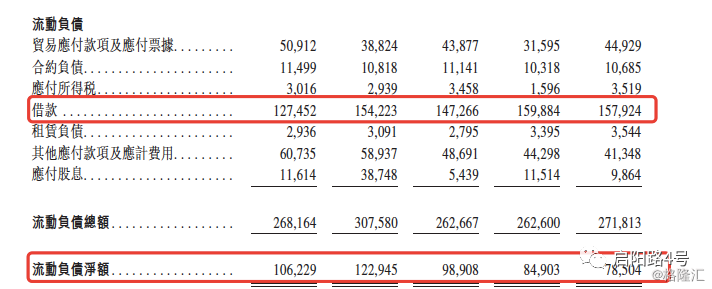

招股书披露的数据显示,2016-2018年上好佳的流动负债净额分别为1.06亿美元、1.23亿美元和0.99亿美元,其中主要包括在银行的短期借款。

此外,上好佳今年以来的负债仍然高企。其在招股书中也坦言,截至2019年9月30日,上好佳的未偿还银行借款为1.87亿美元,来自中国及越南各商业银行的未动用银行信贷融资为0.86亿美元。

“我们可能需要额外现金资源拨付,以维持营运和现在及未来的资本开支需求。”上好佳在招股书中说道,“倘若我们未能或以有利的条款重续现有银行借款,或在需要时透过未来债务或股本发售筹集额外资金,则我们实施业务策略的能力可能会受损,这可能会对我们的增长、业务、财务状况及经营业绩造成重大不利影响。”

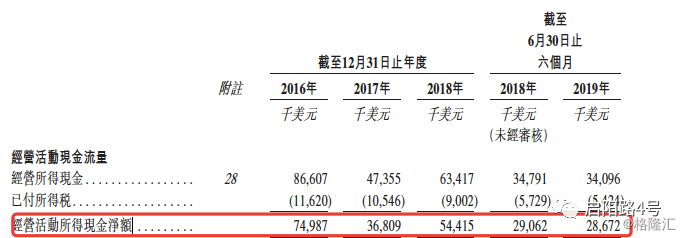

那么上好佳的现金流情况如何?招股书披露的数据显示,上好佳来自经营活动的现金净额逐年下滑,从2016年的7189.2万美元下降到2018年的5441.5万美元,降幅达24.3%。

从“不缺钱”走到“缺钱”,曾经的“童年味道”风光不再;而在这样的背景下赴港上市,上好佳的前路似乎也不被资本市场看好。

03

如何冲破天花板?

凤凰网财经走访朝阳区多家超市发现,上好佳在多数超市的膨化食品区里位置还算明显,甚至会有一整面货架都是上好佳产品的情况。但据一位超市销售员向记者透露,虽然上好佳占的空间大,但销量却不如乐事、可比克等其他同类产品。

图注:北京某家商超的膨化食品区,上好佳几乎占据了一整面货架

中国食品产业分析师朱丹蓬向凤凰网财经表示,当前中国的膨化食品行业已经进入一个品牌高度集中的节点,“我们去任何一家超市的膨化食品货架,能看到好丽友、乐事、达利园等等这些耳熟能详的牌子,但除此之外的其他牌子基本上就已经算退出主流市场了。”

随着三只松鼠、百草味、良品铺子等主打“养生”的坚果类食品异军突起,曾经雄踞零食江湖多年的膨化食品的发展空间也在被慢慢挤压。

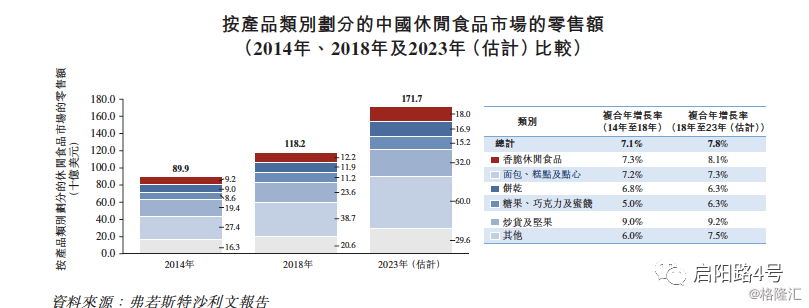

根据弗若斯特沙利文报告,中国休闲食品市场中,炒货及坚果类食品在近几年里发展速度最快,市场份额也越来越高;相关数据显示,2014-2018年,炒货及坚果类食品零售额年复合增速为9.0%,2018年底的市场份额占比23.6%;而香脆休闲食品的年复合增长率为7.3%,市场份额占比为12.2%。

消费者对膨化食品的需求日益降低,这一点上好佳再清楚不过。它在招股书中也坦然指出,随着消费者健康意识提升,消费者对更健康、更有营养的产品兴趣会增加;公司也已经开始开发更健康的休闲食品,例如从果汁转向富含维生素的碳酸果汁饮料及高端咖啡、从硬糖转向草药糖等等。

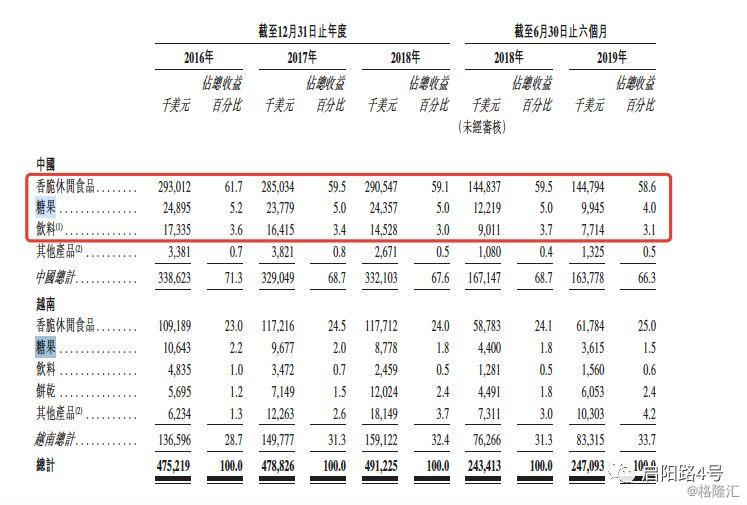

但数据表明上好佳推出的这些创新举措收效甚微。2016-2017年,上好佳在中国市场的香脆休闲食品收益出现下滑,并在2018年微弱恢复,但2019年上半年又再次下滑;糖果方面的收益峰值出现在2016年,2017年和2019年上半年下滑;饮料方面则一直维持下滑趋势。

撇开情怀标签,如今的上好佳是中国第五大香脆休闲食品制造商、中国第四大薯片制造商;但错失互联网发展红利让它掉队太久,老化的经营理念更是令其生长的土壤变得日益板结和贫瘠,如何在未来的零食江湖里重新攻城略地,只有时间能告诉我们……