下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 潘向东、刘娟秀、邢曙光、钟奕昕

来源 | 新时代宏观

正文

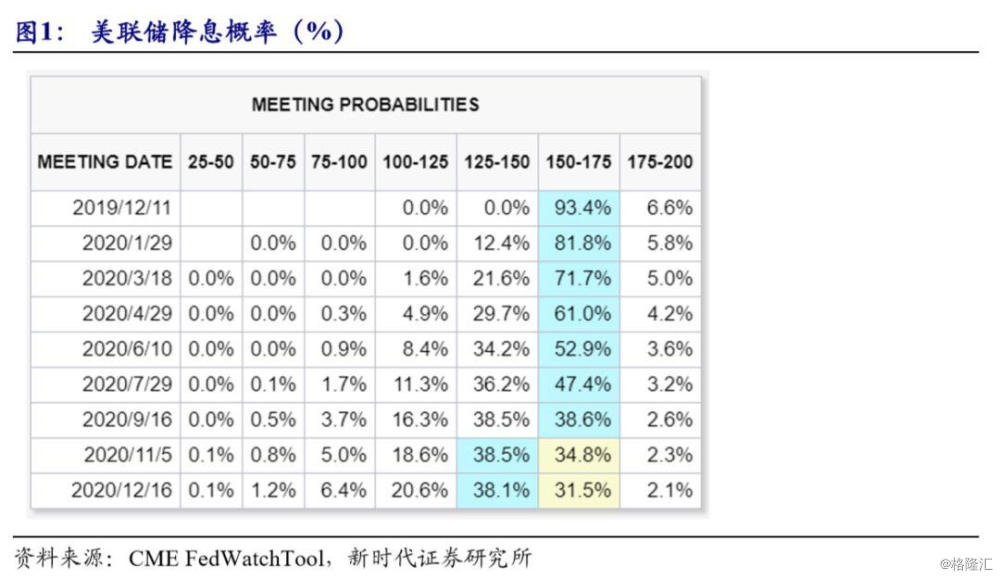

1、美联储降息预期降温

美东时间2019年11月20日,美联储公布10月货币政策会议纪要。美联储官员一致同意鉴于围绕经济前景的下行风险有所上升,在10会议降息是必要的。同时,美联储官员认为目前货币政策已经足够宽松(already adequate),鉴于货币政策传导的滞后,他们更倾向于在进一步放松政策之前,需要一些时间来评估先前政策行动的经济影响。有几位与会者表示,除非收到的信息表明经济活动显著放缓(significant slowdown),否则近期内不太可能再次下调联邦基金利率。

会议纪要中关于美联储未来是否降息的表述,与近期美联储多位官员的表态一致:美联储目前的货币政策是适当的,并且在美国经济仍在增长的情况下不倾向于使用负利率,认为负利率并不能有效提振美国经济。目前市场基本预期美联储再12月不会再次降息。据CME美联储观察显示,美联储在12月维持利率在当前1.50%-1.75%区间的概率为93.4%,降息25个基点至1.25%-1.50%区间的概率仅为6.6%。

在美国经济前景方面,与会的美联储官员普遍对美国经济前景表示乐观,但下行风险仍存。与会者一致认为美国劳动力市场保持强劲,经济活动以温和的速度增长,近几个月就业增长稳定,失业率保持在低水平,尽管家庭支出增长强劲,但企业固定投资和出口依然疲弱,整体和核心通胀都低于2%的对称目标。对于未来的下行风险,有一些初步迹象表明贸易相关的风险有所缓和、英国无协议脱欧等地缘政治风险也有所缓解,但全球经济增长放缓迹象进一步加深,或将继续抑制美国经济。

对于资产购买计划,与会者尚未就回购操作的在充足准备金框架下的长期作用达成共识,但一致同意应继续监控美联储正在进行的回购操作和国债购买对市场的影响。几位与会者对基于流动性资产购买计划与实现经济成果的利弊进行了评论。他们认为:一方面,这些计划会根据经济表现自动调整,因此更易于实施和交流;另一方面,基于流动性的资产购买计划可能导致资产负债表上升到不希望的水平。一些与会者还表示,除非市场特定领域出现重大混乱,否则美联储将把资产购买限制在美国国债上,以避免外界认为美联储在进行跨经济领域的信贷配置。

总体来看,贸易紧张局势和对全球经济增长前景的担忧是导致企业投资和出口疲弱以及国内经济增长受到限制的主要因素,未来贸易不确定性和全球经济增长乏力可能继续抑制投资支出和出口。而紧张的劳动力市场环境也导致企业放弃投资支出,一部分是由于企业投资于自动化系统,导致对额外招聘的需求减少。但同时,一些行业的商业信心依然强劲,尤其是与消费品联系最紧密的行业。这也与近期公布的经济数据相契合,美国零售销售数据在10月表现超预期,未来最大的经济支持仍是消费。美国居民没有加杠杆,未来去杠杆的空间不大,消费增速大幅降低的可能性就比较小。这意味着美国经济增速可能会整体保持平稳,即使出现调整,大幅衰退的可能性也不大。

另外,在降息的刺激下,新兴市场出现经济复苏迹象,PMI连续几个月回升。美国Markit制造业PMI连续三个月出现回升,ISM制造业PMI虽仍在荣枯线以下但也在10月出现小幅回升,加上美国消费就业依旧稳健,美国经济韧性仍存,12月降息概率进一步下降。

2、国外经济形势一周综述

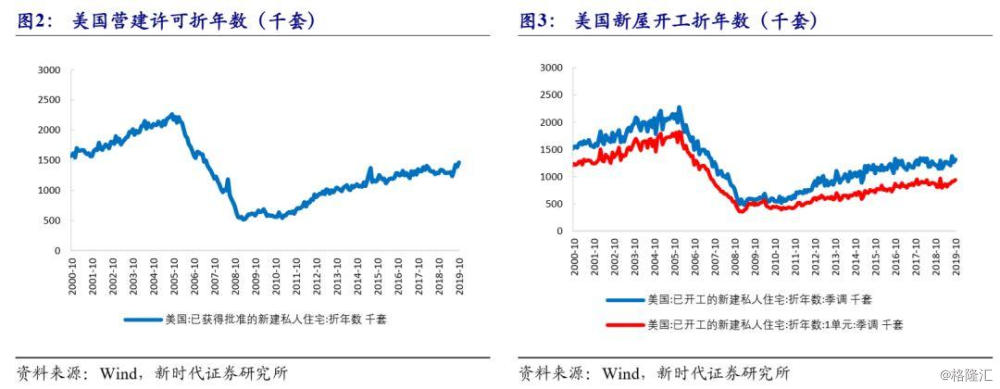

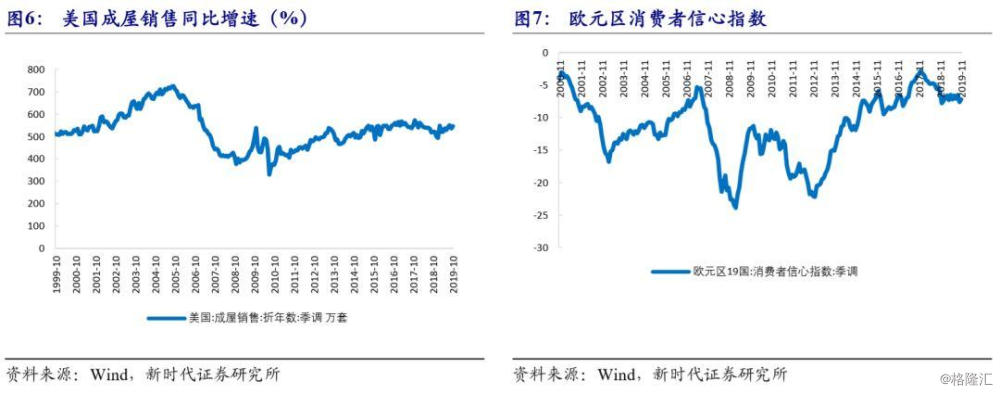

美国10月房地产市场有所反弹。美国10月营建许可总数跳升至146.1万户,为近12年来最高水平;10月新屋开工年化总数录得131.4万户,环比增长3.8%,扭转此前下降的趋势;此外,10月成屋销售年化总数录得546万户,略不及预期,但高于前值。房地产市场对利率较为敏感,随着美联储降息扩表放松货币政策,抵押贷款利率从高位回落并持续下行,美国房地产市场在抵押贷款利率下行的情况下表现较为强劲。

欧元区11月综合PMI指数小幅下降至50.3%,欧元区11月制造业初值小幅回升至46.6%,好于预期的46.4%,前值为45.9%,显示欧元区四季度经济增长有所放缓。特别值得注意的是,欧元区服务业制造业PMI降至51.5%,不及预期52.2%和前值52.4%,一定程度上表明欧元区制造业的疲软正在向服务业蔓延。欧元区消费者信心指数持续位于负区间,并继续下行至-7.6,表明欧元区消费者信心不足,对欧元区经济前景的预期较为悲观。

3、汇率走势一周综述

美元指数上周上行0.2855%收至98.2837。美国10月Markit制造业PMI回升,美国总统特朗普签署支出法案暂避政府停摆,为美元指数提供一定支撑。上周欧元兑美元下行0.2714 %,收报1.1022;英镑兑美元下行0.5193%,收报1.2835。

美元指数回升,人民币兑美元贬值。截至11月22日,美元兑人民币即期汇率收至7.0356,一周上行234P;美元兑人民币汇率中间价收至7.0306,较前一周上行215BP;美元兑离岸人民币汇率收至7.0426,较前一周上行373BP;12个月期美元兑人民币NDF收至7.1032,较前一周上行47BP。

4、商品价格走势一周综述

4.1、商品指数全面走高

上周,南华商品价格指数全面走高。南华商品指数上行1.37%至1475.48,分项中,南华贵金属指数上行0.73%;南华工业品指数上行1.71%;南华金属指数上行0.91%;南华农产品指数上行0.25%;南华能化指数上行2.16%。此外,CRB现货综合指数上周下行0.84%至387.47。

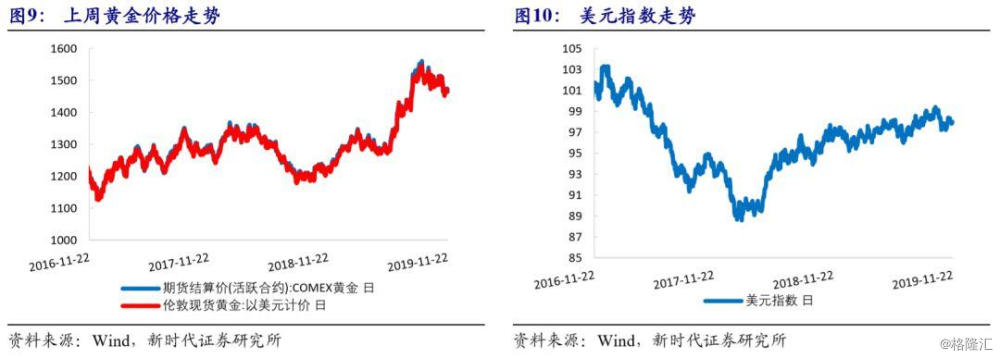

南华贵金属指数上行0.73%至601.96。贸易局势不确定性仍存,避险情绪仍对贵金属价格形成一定支撑。

金属价格涨跌互现,南华金属指数上行0.79%至3341.14。钢材库存下降,供给端收缩,利多钢价。宏观经济下行压力仍存,利空铜价。

能化类商品价格多数走高,南华能化指数上行0.91%至1278.80。钢厂及焦企交谈库存下行,焦炭价格走高。电厂日耗明显回升,电厂煤炭库存减少,利多煤炭价格。美国原油库存超预期增加,美国原油产量再创纪录新高,利空原油价格。

上周农产品期货价格多数走低,南华农产品指数上行0.25%至771.41。中美贸易局势不确定性仍存,美国大豆产区天气良好,收割进度加快,豆价承压下行。

4.2、黄金价格走高

上周国内国际黄金价格走势一致,SHFE黄金价格上行0. 51%,收于337.90元/克;COMEX黄金价格上行0.01%,收于1468.80美元/盎司。贸易局势不确定性仍存,避险情绪仍对贵金属价格形成一定支撑。

4.3、金属价格涨跌互现

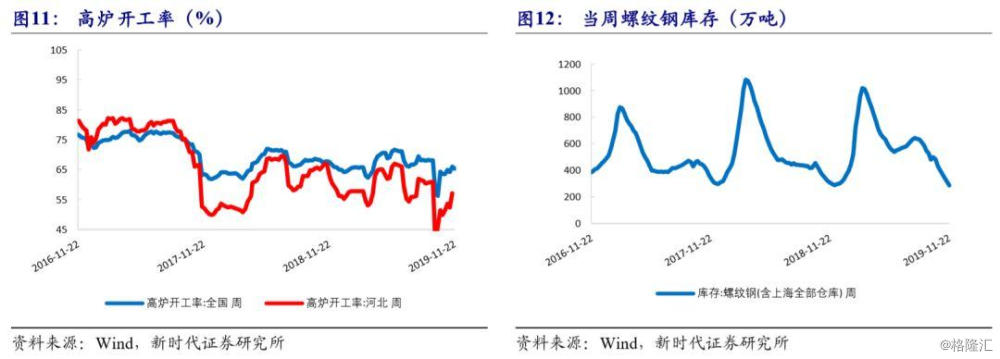

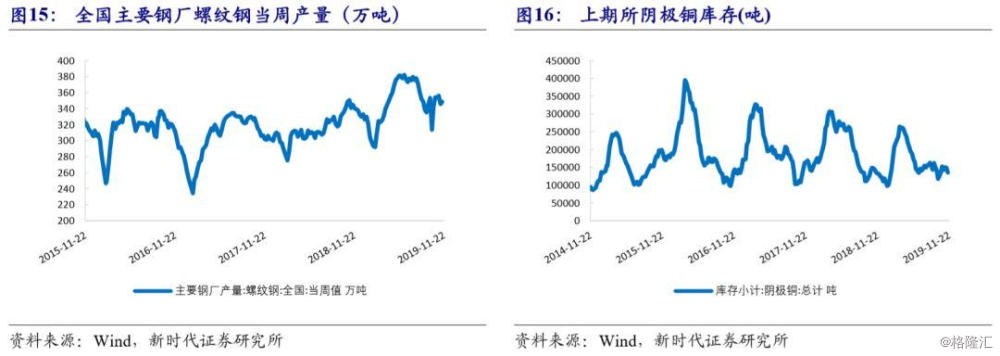

上周SHFE螺纹钢价格上行3.10%,收于3655元/吨。钢材库存下降,供给端收缩,利多钢价。截至11月22日,全国螺纹钢库存大幅降至287.08万吨,全国主要钢材品种库存降至780.49万吨,全国高炉开工率降至65.33%。上周DCE铁矿石期货价格收于650.5元/吨,上行3.50%。铁矿石港口库存回升,截至11月22日,铁矿石港口库存升至12,517.25万吨,环比上行1.16%。

SHFE铜价格下行0.13%,收于46870元/吨。国内外铜价走势不一致,LME铜价格上行0.2%,收于5852.5美元/吨;COMEX铜价格上行0.25%收于2.66元/磅。宏观经济下行压力仍存,利空铜价。截至11月22日,上期所有色库存中阴极铜库存降至14.50万吨;LME铜库存降至218,925.00吨。

4.4、能源化工产品价格多数走高

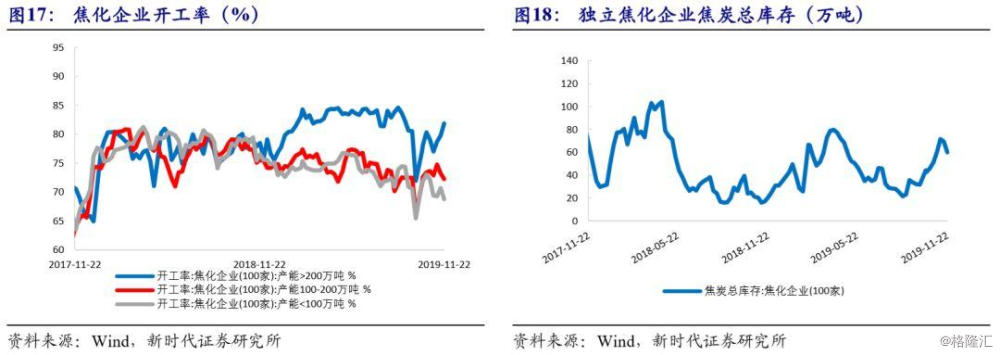

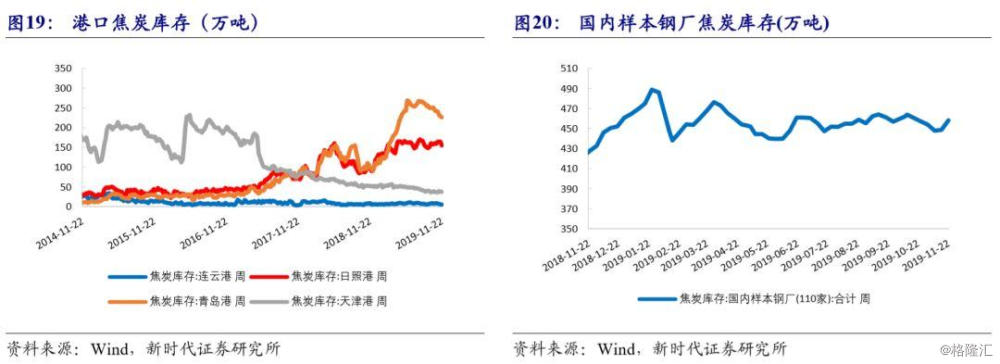

焦炭价格上行3.1%收至1814.50元/吨。钢厂及焦企交谈库存下行,焦炭价格走高。截至11月22日,全国100家焦化企业焦炭总库存下行至59.94万吨,国内110家样本钢厂焦炭库存回落至458.22万吨,产能高于200万吨的100家焦化企业开工率升至81.87%。整体来看港口库存回落13.5万吨,截至11月22日,天津港库存降至37万吨,连云港库存降至5万吨,日照港库存降至155万吨,青岛港库存降至226万吨。

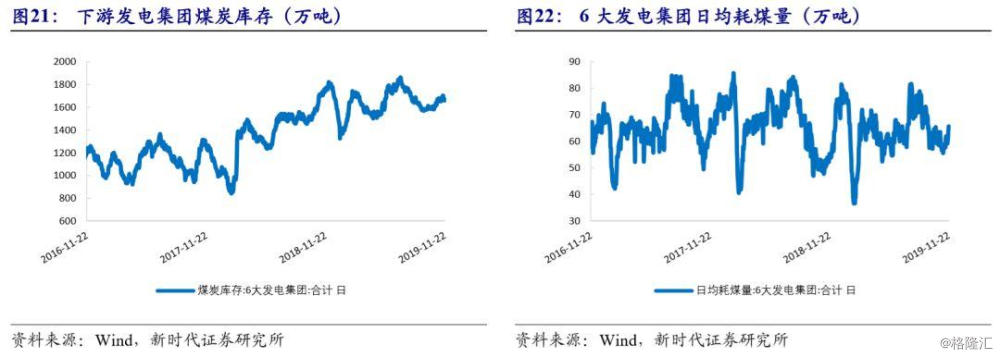

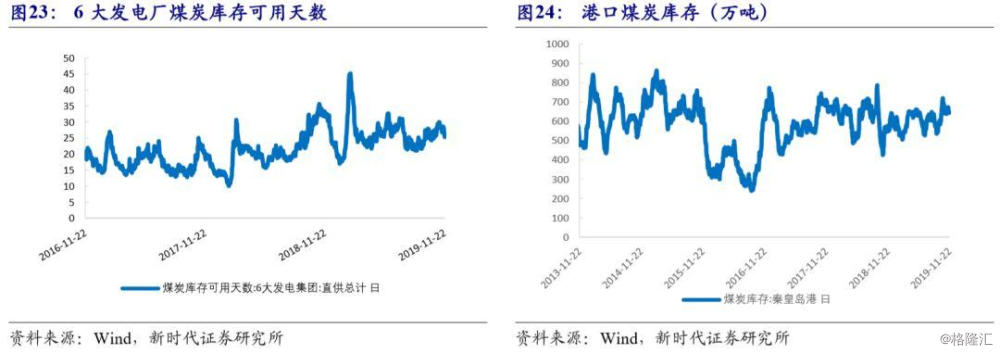

动力煤价格上周上行1.46%,收于554.40元/吨。电厂日耗明显回升,电厂煤炭库存减少,利多煤炭价格。截至11月22日,六大电厂日均耗煤量升至65.60万吨,六大发电集团煤炭库存合计降至1,659.97万吨,六大电厂煤炭库存可用天数降至25.30天;此外,秦皇岛港库存降至644.50万吨。

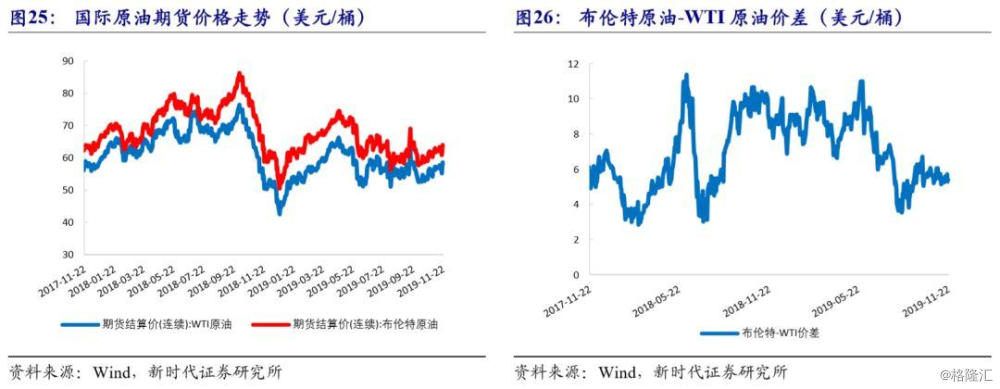

上周INE原油价格上行1.84%,收至463.9元/桶。国际原油方面,ICE布油价格下行1.48%收至62.51美元/桶;NYMEX原油(WTI原油)价格下行0.16%收至57.93美元/桶。美国原油库存超预期增加,美国原油产量再创纪录新高,利空原油价格。美国原油库存方面,截至11月15日当周,美国EIA原油库存增加137.9万桶,预期增加114.9万桶,前值增加221.9万桶;美国API原油库存增加600万桶,预期增加106.2万桶,前值减少54.1万桶。

4.5、农产品价格涨跌不一

上周,农产品期货价格涨跌不一。DCE豆粕期货价格上周下行0.76%,收至2744元/吨。中美贸易局势不确定性仍存,美国大豆产区天气良好,收割进度加快,豆价承压下行。