下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩,王开

来源:致我们深爱的债券市场

◆◆

摘要

◆◆

1、铁矿石是钢铁产业链最为重要的原料,其供需主力分别来自于中国需求和海外供给:

1)符合炼铁标准的高品位铁矿石供给集中在澳大利亚和巴西的四大矿山手中(贸易占比82%);

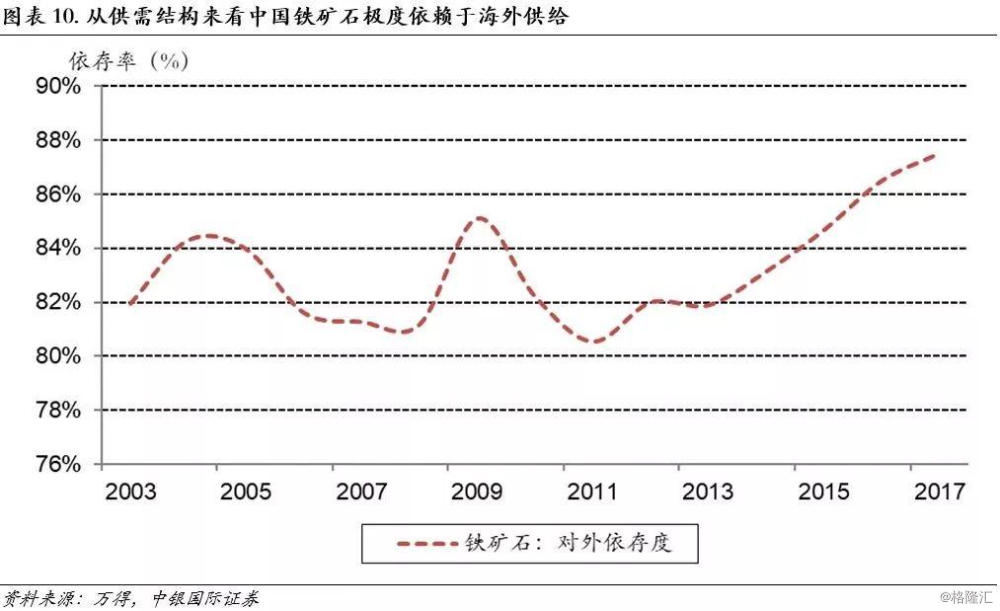

2)中国铁矿石消费占全球比重非常高,其贸易占比高达74%,对外依存度高达近90%。

2、铁矿石价格的主流指数有三个,即中钢协CIOPI指数、Mylpic铁矿石价格指数及世界银行口径铁矿石价格指数:

1)美元计价的全球指标建议采用世界银行口径铁矿石价格;

2)Mylpic综合指数的可溯时间更长;

3)CIOPI铁矿石价格指数的覆盖区域更广。

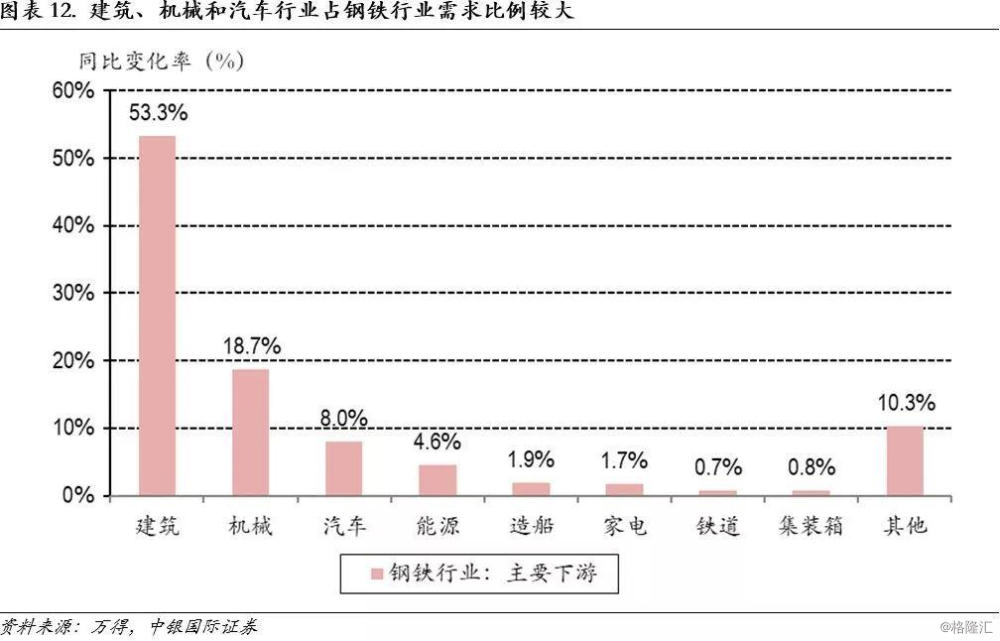

3、铁矿石的需求主要来自于中国的钢铁行业:

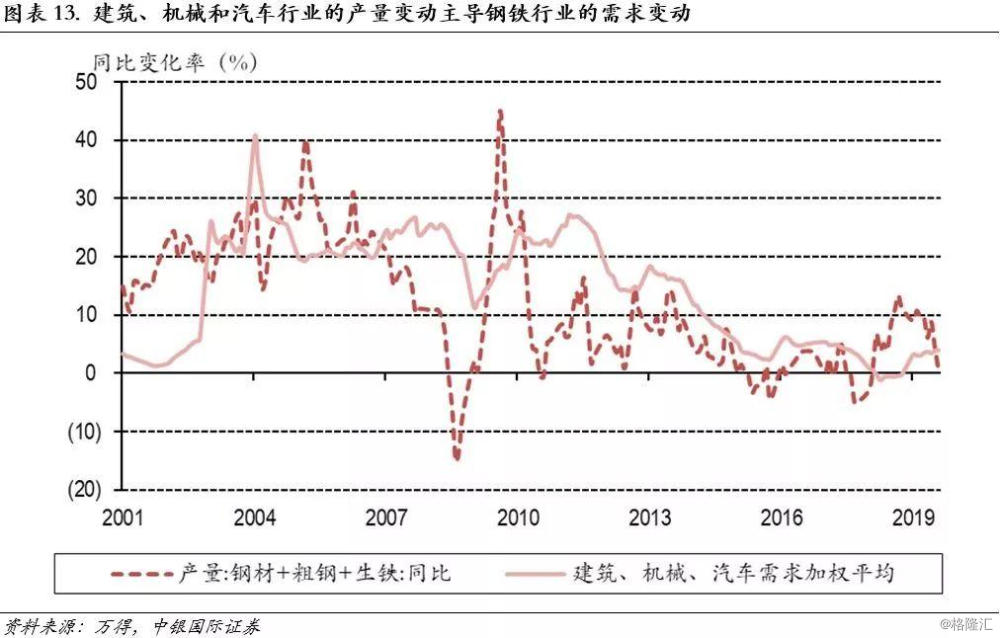

1)中国对铁矿石的净进口增长与钢铁(钢材、生铁、粗钢)产量波动基本相关;

2)钢铁行业的主要下游是建筑、机械及汽车,三者的合计占比达到了80%;

3)其中,中国房地产是铁矿石最大的下游所在。

4、铁矿石产量的大致评估方法是四大矿山(淡水河谷、力拓、必和必拓、FMG)的产量总增长情况:

1)经验上,铁矿石产量的增长是和其需求变化密切相关的;

2)除了需求之外,有时铁矿石产出也会受到一些额外的供给冲击,譬如2019年1月的巴西淡水河谷矿难。

5、铁矿石的价格增长与其供需缺口密切相关,且滞后于供需缺口的变化三个季度左右。

6、根据这个框架,铁矿石价格仍会继续上涨:

1)铁矿石可能会形成一个供需双旺的格局:铁矿石需求可能受中国房地产建安投资周期的影响会以一个极为缓慢的斜率扩张,淡水河谷的事情也正在慢慢过去,供给上升的斜率可能会更快;

2)铁矿石供需缺口可能会转而向下,但从既往的传导时间来看,过去的一轮铁矿石供给收缩对铁矿石价格的影响还没有充分体现;

3)铁矿石价格增长的上行还将维持一段时间,其下行拐点可能到明年二季度才会出现,对于其绝对价格来说,其步入下跌的拐点可能要等到2020年4季度。

7、还存在其他一系列的上下游指标可以帮助我们辅助理解及预测铁矿石的价格:

1)一个模型是:铁矿石价格=0.46*铁矿石运价+9.86*粗钢产量-0.01*全球铁矿石海运贸易量+0.10钢铁PMI原材料购进价格+0.01*螺纹钢价格+124;

2)铁矿石贸易相关指标对铁矿石价格更有前瞻性,如中国北方港口库存、澳巴的发货量。

3)全球M2也对铁矿石的价格存在重要影响。

8、铁矿石价格可能会夯实PPI企稳的可能:

1)铁矿石是大宗商品系中价格最先行的品种之一,因此其也领先于中国库存周期(半年到一年左右);

2)当前PPIRM黑金价格增长止跌企稳的重要原因即铁矿石价格的连续上行,后续可能会对PPI及CPI非食品后续的逐步企稳形成一些力量。

风险提示:

1)国统局口径铁矿石产量采集口径为(现)年主营业务收入为2000万及以上的工业企业,且未对铁矿石含铁量作出限制;

2)中美贸易摩擦对未来铁矿石价格的扰动。

◆◆

正文

◆◆

1、关于铁矿石的概述

1.1 铁矿石:供需结构及产业链

铁矿石是钢铁产业链最为重要的原料。在供给上,澳大利亚、巴西、俄罗斯、中国铁矿石储量占了全球77%,而澳巴四大矿场寡头则垄断了这一行业。中国虽然是铁矿石储备大国,铁矿石储量占全球12%,但一方面矿石品位较低、含铁量不足,另一方面又难以满足相对快速经济发展的下游需求,造成了国内供需不平衡,较依赖澳巴四大矿场进口,中国销量仅占全球的6.06%,对外依存度高达近90%。

1.2 铁矿石不同的价格指标:差异及应用

铁矿石价格的指标纷繁复杂,主流指数有三个,即中钢协CIOPI指数、Mylpic铁矿石价格指数及世界银行口径铁矿石价格指数:

1)中钢协CIOPI统计的是国产铁精矿(62%)和进口粉矿(62%),其国产部分来自14个省、32个矿山区的国产铁精矿市场成交含税价格;进口部分覆盖了全国主要港口、有铁矿石进口资质的全部企业进口铁矿石合同的数量和成交价格(铁精矿参照普通精矿,进口矿参照粉矿);

2)Mylpic铁矿石价格指数是中国七港口的进口成交价的加权均值,其统计的进口矿是印度63.5%,国产矿是样本折算成63.5%,取5个样本地区进行计算的;

3)全球铁矿石价格的锚——世界银行口径铁矿石价格在2008年12月以来纳入了中国的标准的铁矿石价格,经过汇率调整后和中国本土价格指数基本接近。

我们在指数上的选择框架如下:

1)美元计价的全球指标建议采用世界银行口径铁矿石价格;

2)在回测历史寻找领先指标时,国内建议用时间更长的Mylpic综合指数(价格形式为铁矿石综合价格指数,下文不做区分);

3)跟踪国内价格波动时建议采用覆盖区域更广的CIOPI铁矿石价格指数。

2、铁矿石价格的研判框架

2.1 铁矿石价格最大的影响变量:供需缺口

复盘2005年以来铁矿石价格走势和事件,国内铁矿石价格的拐点无非两类原因:四大矿场为代表的全球生产(海外,供给因素)和国内黑金产业政策(国内,需求因素)。

铁矿石的供需主力分别来自于中国需求和海外供给。供给方面符合炼铁标准的高品位铁矿石供给集中在澳大利亚和巴西(贸易占比82%),但需求方面,中国铁矿石消费占全球比重非常高(贸易占比74%),中国铁矿石的对外依存度高达近90%。

2.1.1 铁矿石需求:主要来自中国

中国对铁矿石的需求基本来自于钢铁行业,因此,中国对铁矿石的净进口增长与钢铁(钢材、生铁、粗钢)产量波动基本相关。对于钢铁行业来说,其主要下游是建筑、机械及汽车,三者的合计占比达到了80%,因此,房地产建安投资、制造业投资及汽车销售三者的加权平均增长与钢铁产出的增长也存在着相关关系。

尤其是对于房地产这个钢铁最大的下游来说,其是对铁矿石产生巨大需求的所在。我们直接比较中国房地产投资的数据(房地产建安投资),可以看到,多数情况下,铁矿石价格与中国房地产建安投资增长之间存在正相关关系。

2.1.2 铁矿石供给:主要来自四大矿山

铁矿石产量的合理评估方法是四大矿山(淡水河谷、力拓、必和必拓、FMG)的产量总增长情况。经验上,铁矿石产量的增长是和其需求密切相关的,当中国钢铁生产需求增加时,四大矿山的产量会出现相应的扩张,因此,大多数情况下铁矿石的产量增长与中国的钢铁生产增长相关,且比中国钢铁生产的节奏要略为滞后。

除了需求之外,有时铁矿石生产也会受到一些额外的供给冲击。譬如2019年1月受到巴西淡水河谷矿难和澳大利亚气候因素影响,全球铁矿石供给大幅缩减,铁矿石价格异常走高。1月份中国铁矿石进口量下跌。相比往年铁矿石去库存的季节性特征,今年国内提早开始被动去库存,用以供给国内钢铁大量生产。

2.1.3 来自于供需缺口的判断:铁矿石价格仍会继续上涨

未来一段时间,铁矿石可能会形成一个供需双旺的格局。

1)未来的铁矿石需求可能会以一个极为缓慢的斜率扩张。其主要原因是:钢铁的主要下游:房地产建安投资未来可能会缓慢加速。经验上,建安周期是房地产销售周期的后周期,当前受货币条件及房地产政策的影响,房地产销售可能会缓慢抬升,以此来带动建安投资逐步改善。

2)比起需求来说,供给上升的斜率可能会更快。从形态上可以比较明显地看出,淡水河谷的事情正在慢慢过去,铁矿石的产量增长也在逐步地向零收敛。在2019年淡水河谷的三季报中,相比于其2018年报(2019年1月25日发生布鲁马迪纽溃坝)来说,其对2019年全年铁矿石产量的预估少了约17%,但对2020、2021年铁矿产量预估上涨了6.42%和7.35%。这意味着,明年四大矿山的总产量增长可能会提升3.2%左右。

铁矿石价格增长的上行还将维持一段时间,其下行拐点可能到明年二季度才会出现,对于其绝对价格来说,其步入下跌的拐点可能要等到2020年4季度。受供给修复的影响,铁矿石供需缺口可能会转而向下。然而,从既往的传导时间来看,过去的一轮铁矿石供给收缩对铁矿石价格的影响还没有充分体现。

2.2 铁矿石价格模型及其他的辅助判断指标

除了供需缺口之外,还存在其他一系列的上下游指标可以帮助我们辅助理解及预测铁矿石的价格。一些重点指标可以相对精确地拟合出铁矿石价格的走势(拟合度达到0.93)。

铁矿石价格=

0.46*铁矿石运价 (运输成本) +9.86*粗钢产量(下游需求)-0.01*全球铁矿石海运贸易量(全球供给)+0.10钢铁PMI原材料购进价格(下游成本)+0.01*螺纹钢价格(下游价格)+124

其中,铁矿石贸易相关指标对铁矿石价格更有前瞻性。中国北方港口库存领先铁矿石价格2个月左右,历史中港口库存拐点的确认也先于铁矿石价格拐点;澳巴的发货量拐点也先于铁矿石的价格拐点。

另外一个重要的指标是全球M2,铁矿石的价格除了供需的影响之外,货币对资源的价格重估也是影响铁矿石的一个重要部分。严谨来说,M2也可以被嵌入到供需缺口这个模型中,其是影响需求的很重要的一部分。

3、铁矿石价格可能会夯实PPI企稳的可能

铁矿石是大宗商品系中价格最先行的品种之一,因此其也领先于中国库存周期(半年到一年左右)。在中国的价格体系中,铁矿石价格领先PPIRM黑金价格2个月左右,当前PPIRM黑金价格增长止跌企稳的重要原因即铁矿石价格的连续上行。PPIRM黑色金属材料和PPI同比、CPI非食品分项在历史上是同步变化的,由此,铁矿石价格的持续加快可能会对PPI及CPI非食品后续的逐步企稳形成一些力量。

风险提示:

1)国统局口径铁矿石产量采集口径为(现)年主营业务收入为2000万及以上的工业企业,且未对铁矿石含铁量作出限制;

2)中美贸易摩擦对未来铁矿石价格的扰动。