下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信建投策略团队

来源:建投策略研究

1

中国出口韧性如何?

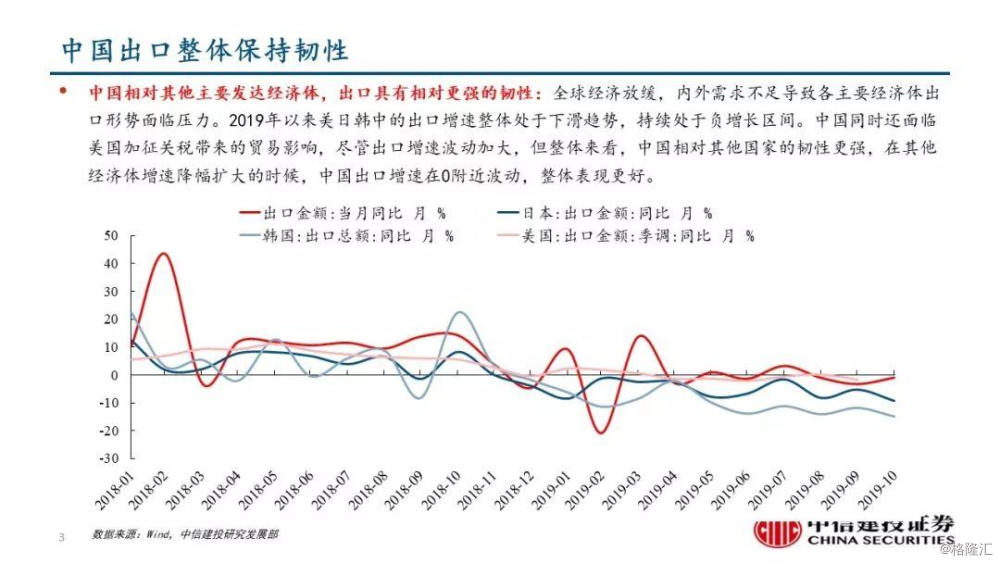

(1)2019年以来中国出口保持韧性

全球经济放缓,内外需求不足导致各主要经济体出口形势面临压力,美日韩等主要经济体出口维持负增长,2019年以来降幅扩大。受贸易摩擦影响,中国出口增速波动加大,但整体仍好于其他国家,表现出更强的韧性。

(2)关税影响减轻,对美出口有望改善

2018年以来,美国先后对自我国340亿、160亿、2000亿、3000亿美元商品加征关税。在关税宣布之后,美国对于清单商品的中国进口金额增速大幅提升,中国出口存在抢跑现象。在关税落实之后,商品进口增速大幅下滑,中国出口承压。目前第一批340/160亿美元商品的进口增速降幅已经相继收窄,叠加第二批2000亿来看,9月关税影响或已经达到最大,随着去年关税落实之后增速大幅下滑带来的低基数,后续中国对美出口有望持续改善,对整体出口韧性将产生正向促进作用。中国对欧盟出口金额占比超过美国,出口的国别转移对关税引起的出口减少形成一定对冲。欧元区服务业PMI维持扩张,需求稳定保障中国出口韧性。

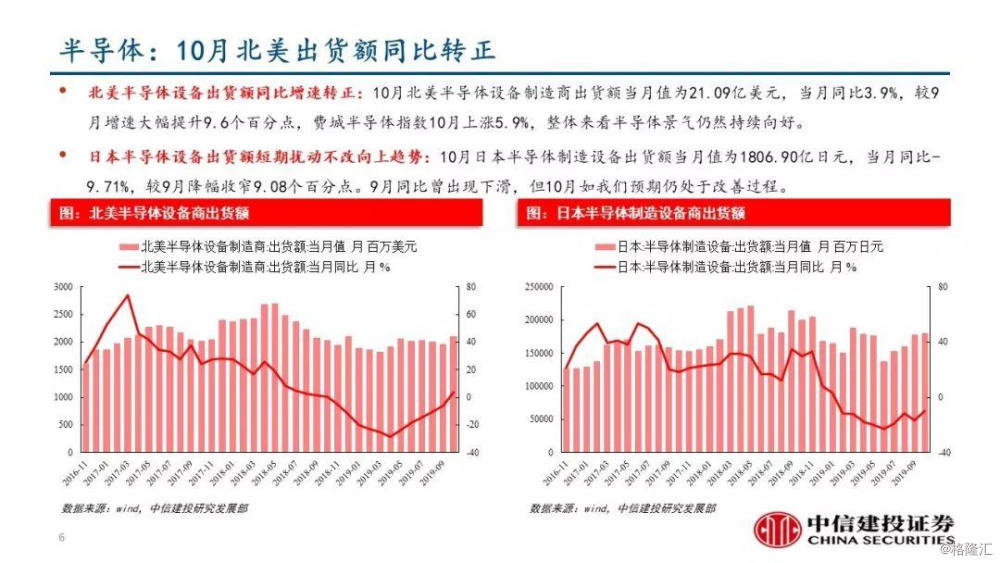

(3)10月北美半导体设备出货额同比增速转正,半导体指数持续上涨

10月北美半导体设备出货额同比增速转正,当月同比3.9%,较9月增速大幅提升9.6个百分点,日本半导体设备出货额短期扰动不改向上趋势,10月降幅收窄9.08个百分点。费城半导体指数10月继续上涨5.9%,整体来看半导体景气仍然持续向好。

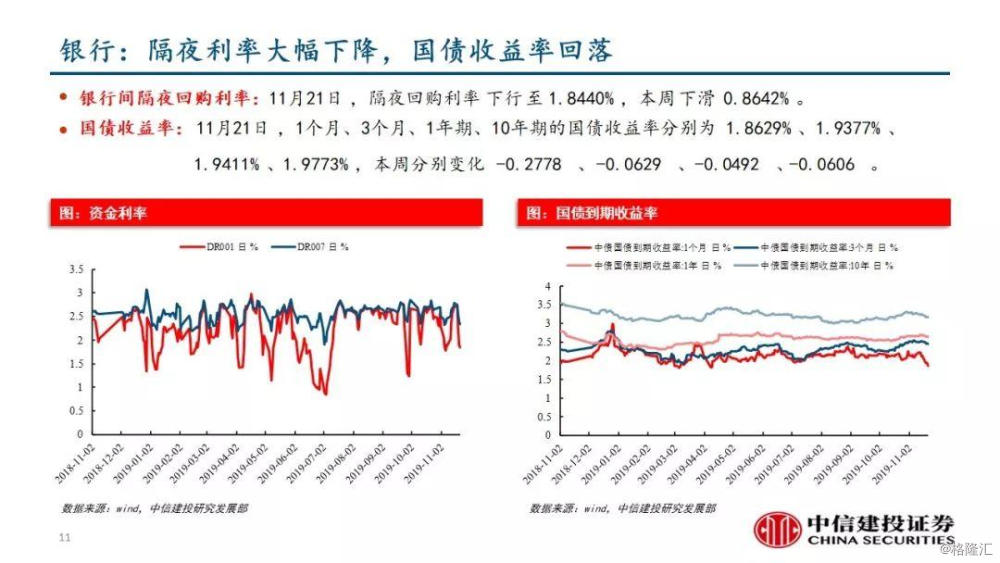

(4)本周LPR跟随下调,猪肉价格降幅继续扩大

11月20日,LPR第四次报价,1年期和5年期LPR均下调5BP,政策引导利率下行的基调不变,但幅度和节奏循序渐进。受此影响,本周隔夜利率和国债收益率均下行。本周猪肉平均批发价格降幅继续扩大,将有利于降低CPI通胀预期。

2

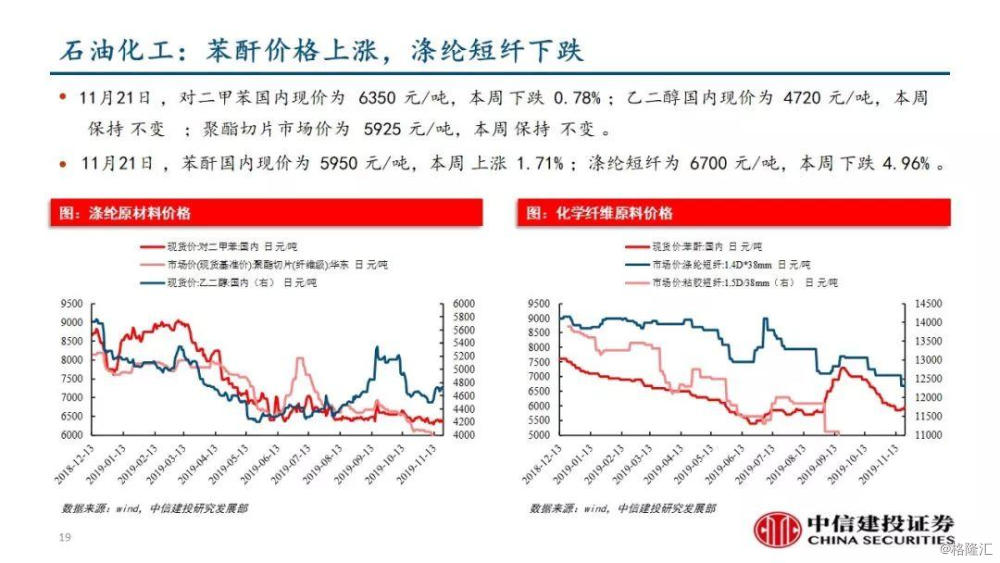

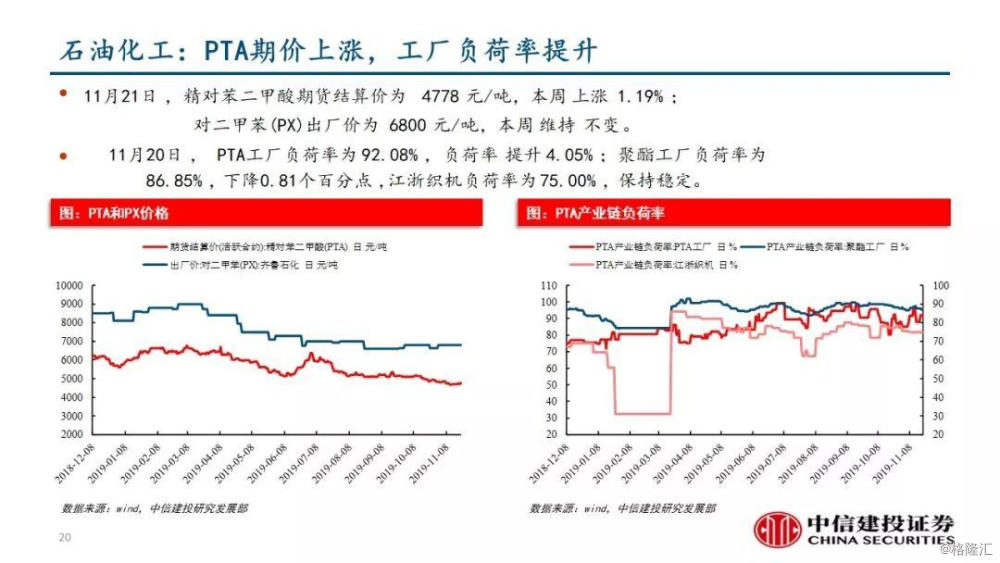

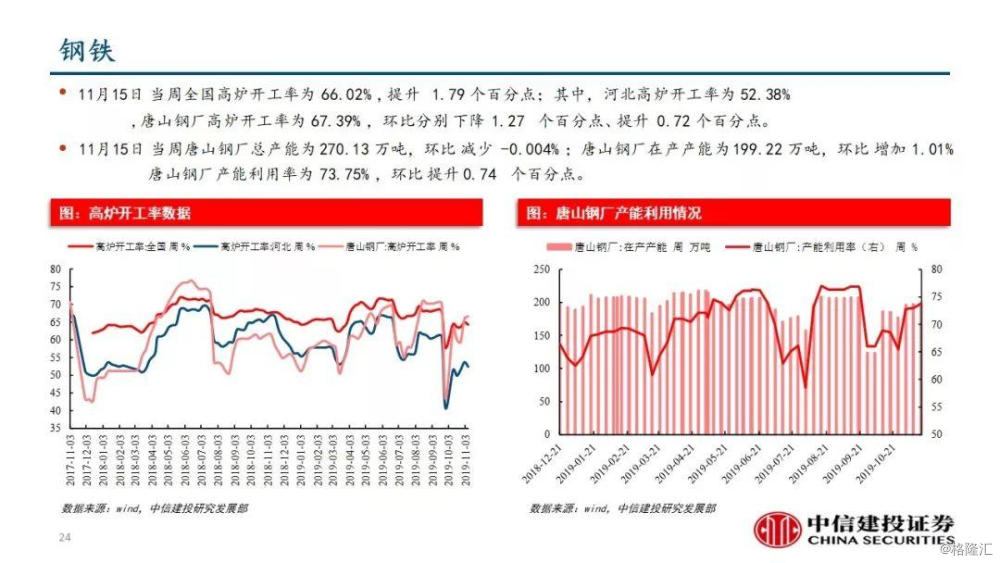

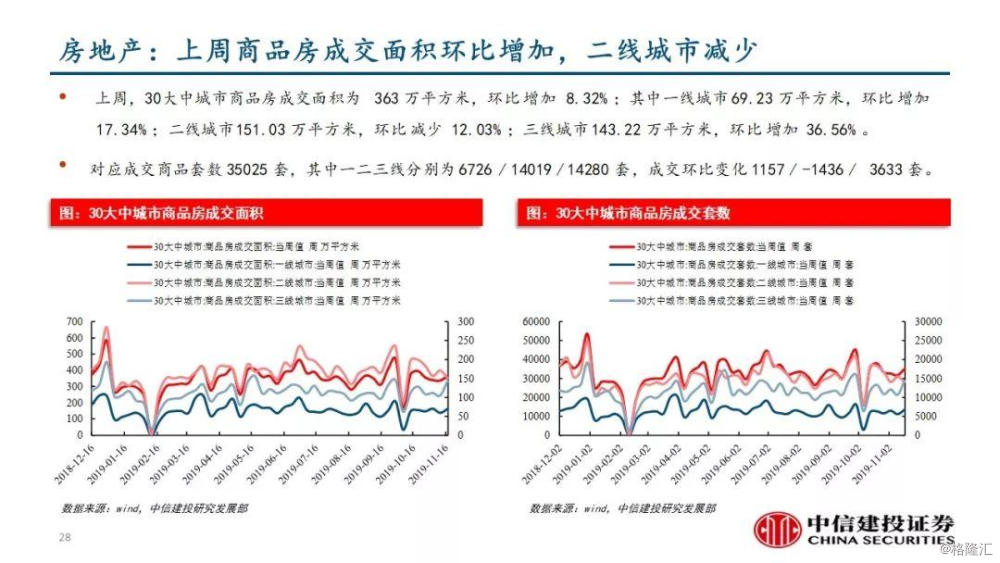

行业景气观察(2019-11-22)