下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:唐郡 齐敏倩

来源:市界

上市仅仅7个交易日,中国飞鹤遭遇做空。

中国飞鹤是当前国内最大的国产婴幼儿配方奶粉生产商,以“更适合中国宝宝体质”的营销卖点广为人知。

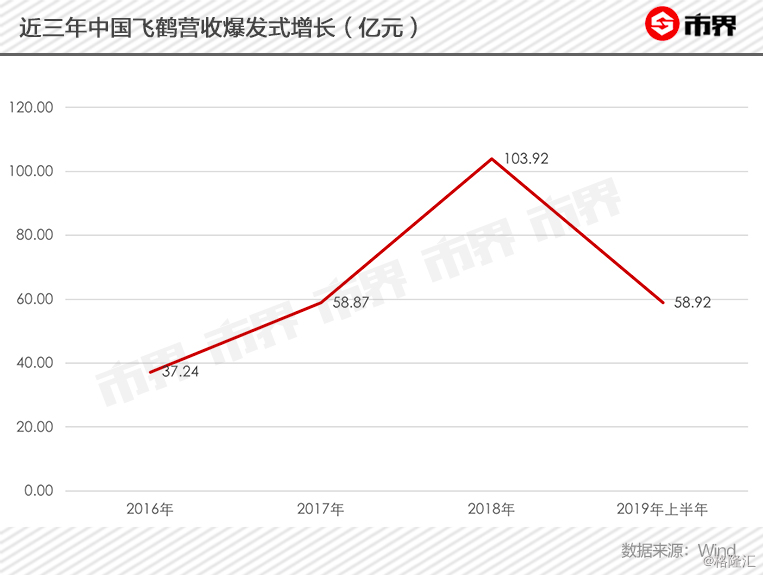

业绩方面的表现更是十分出色。2016年—2018年,公司营收年复合增长率达67.05%,归母净利润年复合增长率达到131.87%,相当于每年利润翻一番。在全球经济放缓的大背景下,如此激动人心的增速即便放眼世界也难找。

11月13日,中国飞鹤登陆港交所,市值一度接近700亿元,俨然是国产奶粉之光。

但正是这异常出色的业绩招来质疑。

01

奶粉龙头遭做空

11月21日晚间,独立会计研究机构GMT Research发布了针对中国飞鹤的做空报告,直言该公司盈利能力居全球之首、手握大量现金却从不分红,具备欺诈的特征。

GMT对飞鹤的质疑主要集中在三点。

首先,中国飞鹤业绩在极短时间内异军突起。

2003年飞鹤在美国纳斯达克上市,当时公司只是东北一家地方企业,在婴幼儿配方奶粉行业并不突出,利润和增长速度也很平庸。2013年,飞鹤从美国退市,私有化成功,如今又赴港上市。在这短短几年内,飞鹤一跃成为高端奶粉引领者,市场份额高达25%,营收增速和利润双高。

2016至2018财年,飞鹤收入增长了两倍,税前利润增长超过五倍。这样的业绩几乎完全归功于其超高端产品星飞帆的销售增长,这款产品的销量两年内增长了7倍。

其次,GMT认为中国飞鹤或许存在现金流欺诈。

相较于同业而言,飞鹤2018财年营业利润率为26%,生产资产回报率为165%,位列市场前5%,极为反常。不包括质押存款在内的自由现金流入已累积达约60亿元人民币的巨额现金余额,相当于其营收的51%左右。然而,飞鹤在过去5年内没有派发任何股息,这让人不得不怀疑飞鹤的现金是否受困于内地,甚至最坏的情况是,其捏造了部分现金额。

实际上,本次遭遇做空之前,已有媒体质疑中国飞鹤存在大存大贷问题。这也是A股近几年被曝财务造假的“白马股”的典型特征。

截至2018年年底,公司各类货币资金合计超过67亿元,其中能自由支配的现金就超过36亿元。与此同时,公司还有高达10.8亿元的银行短期借款和6.6亿元的长期借款。难道公司自己不要利息的现金用着不香吗?

最后,飞鹤转型太快无法解释。

GMT认为,仅仅因为一家公司有上述类似欺诈的特征并不能表明它虚报收入,但他们无法找到令人信服的理由来解释飞鹤的迅速转型。他们觉得飞鹤在研发上投入很少,似乎也没有什么独到之处能使其在国产品牌中脱颖而出。

总而言之,GMT认为中国飞鹤的突然崛起实在太奇怪了,业绩好得不正常。但他们也没找到飞鹤欺诈的证据,所以只是建议投资者规避这只股票。

11月22日一早,中国飞鹤宣布临时停牌,市值定格在561亿港币。市界就此向中国飞鹤方面了解情况,对方没有回应,并表示澄清公告最快22日晚上给出,一切以公告为准。

11月22日晚间,飞鹤发公告说明公司现金流状况良好,保持较高利润率的原因在于过去几年专注毛利率高的高端产品,这些产品快速增长带动了毛利率上升。针对GMT Research报告公司保留采取法律措施的权利,股票将于11月25日上午恢复买卖。

澄清公告尚未发出,中国飞鹤董事长冷友斌先以一封言辞激烈的内部信回应质疑。内部信直斥该报告“毫无根据,恶意中伤”,并称将“坚决反击”。

▵ 冷友斌

针对GMT质疑中国飞鹤业绩增速过快,冷友斌直言“感到遗憾、愤怒和可笑”,认为对方“见不得一家中国企业出头”,并反问:“在中国乳业,为什么飞鹤就不能高速增长呢?!”

02

业绩吊打同行

现在双方各执一词,谁也没有给出有力回应。但从过往三年的业绩来看,至少有一点可以确认,中国飞鹤的表现在业内非常突出,堪称鹤立鸡群。

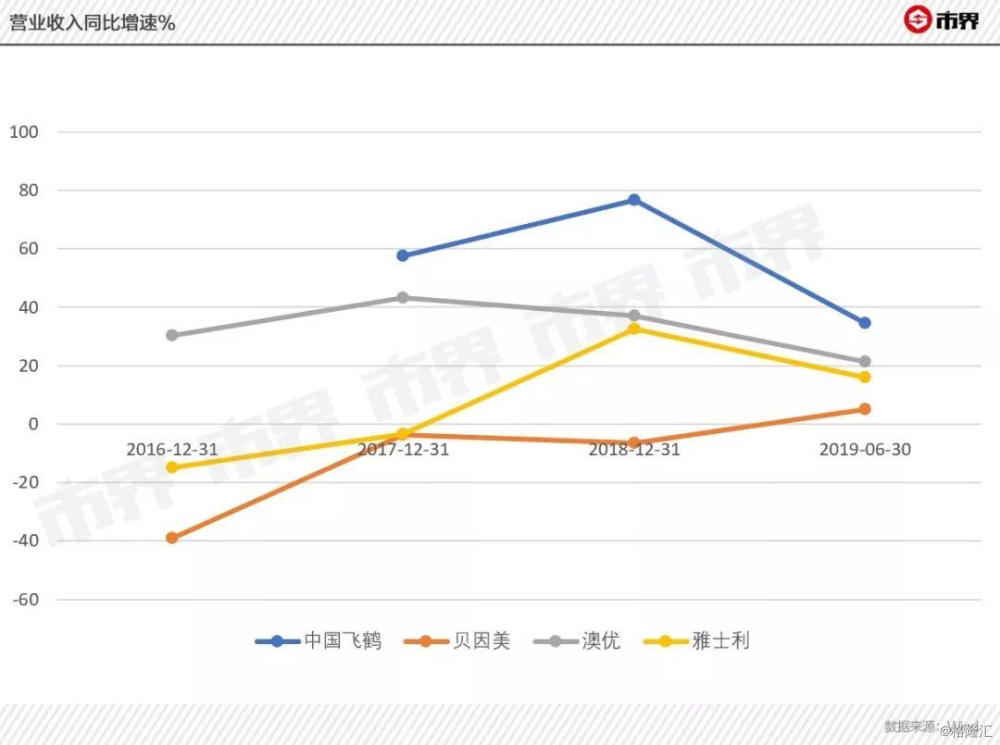

做空报告质疑的重点是中国飞鹤超高的业绩增速,我们先来看看同行业公司增速对比。

如上图所示,2016年以来,其他上市公司营收增速常年保持在40%以下,贝因美和雅士利甚至曾出现负增长,中国飞鹤却一直保持高增长,2018年增速逼近80%,是第二名澳优的2倍。

上述差距从年复合增长率上来看会更加直观。2016年—2018年,中国飞鹤、贝因美、澳优和雅士利四家公司营收复合增长率分别为67.04%、-5.08%、40.24%和13.24%,中国飞鹤仍然遥遥领先。

不仅规模扩张迅速,中国飞鹤的盈利能力也非常强悍。

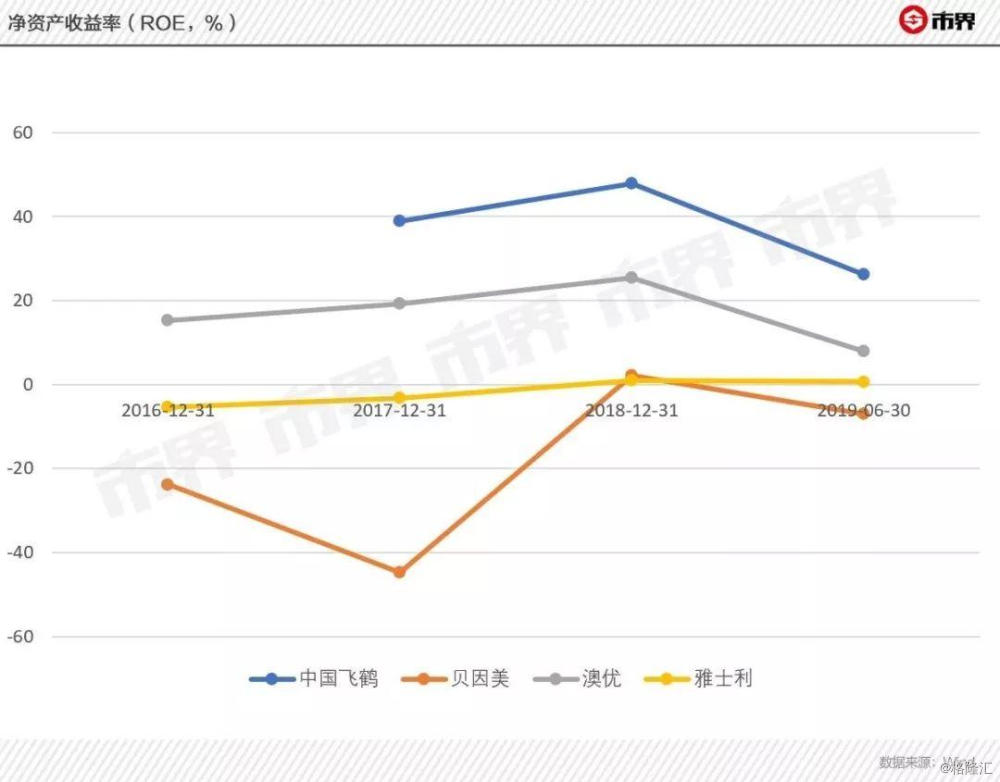

ROE(净资产收益率)是投资人士最常用的衡量一家公司盈利能力的指标。2017年以来,中国飞鹤的ROE持续比第二名澳优高出20个百分点上下,盈利能力十分突出。而雅士利和贝因美则在盈亏之间来回波动,处境颇为窘迫。

上图显示,中国飞鹤2018年ROE竟高达47.85%。这是什么水平?人人皆知,贵州茅台是赚钱机器,中国企业盈利标杆。上市以来,贵州茅台ROE最高的一年是45%。从这点来看,茅台上市后盈利能力最强那年,比起中国飞鹤还差一点。

中国飞鹤为何成长能力和盈利能力都远超同行呢?做空报告认为肯定与研发无关。

2016年—2018年,中国飞鹤研发费用分别为1381万元、1470.5万元和1.09亿元,占同期营收比重最高仅为1.05%。

2016年—2017年,贝因美和澳优研发开支均高于中国飞鹤;2018年,澳优研发开支与中国飞鹤不相上下。由此可见,研发开支并非奶粉企业业绩增长的关键。

一个更加可能的解释是,中国飞鹤大规模的营销费用投入。2016年—2018年,其销售费用累计高达71.70亿元,约为三年累计营收的35%。

与之相比,其他三家公司销售费用占比也不低,但绝对规模上无法相提并论。2018年,中国飞鹤销售费用为36.61亿元,比另外三家同期销售费用之和还多。当然,中国飞鹤的营收规模和归母净利润规模同样大幅高于另三家公司。

值得注意的是,上述对比的4家公司中,只有澳优的业绩勉强算是跟得上中国飞鹤的节奏。但该公司前不久也遭遇做空机构沽空,被指虚构销售收入,股价一度暴跌20%。

03

飞鹤究竟为何崛起?

飞鹤和整个国产奶粉行业的崛起,都是近几年才发生的事。

2008年三鹿引爆的三聚氰胺事件对整个中国乳制品行业造成巨大冲击,国产婴幼儿配方奶粉更是事件爆发后的重灾区。

受到三聚氰胺影响,国产奶粉集体“熄火”,国外奶粉品牌再次强势,一大批国外奶粉品牌顺势进入中国市场,尤其是一二线城市。

中国乳业协会数据显示,2014年外资占据了一二线城市超过80%的奶粉市场份额,而国产奶粉品牌则被“挤压”到了三四线城市。

2013年,外资奶粉在中国市场如日中天时,我国依据反垄断法对部分外国产品进行审查。当年当年8月,恒天然奶粉出现安全问题,我国暂停新西兰奶粉进口,国内消费者对国外奶粉的信任程度下降。

再加上,2016 年国家颁布《婴幼儿配方乳粉产品配方册管理办法》淘汰了一批假冒伪劣的“洋奶粉”品牌,国内奶粉品牌开始迎来发展期,市场规模增速反超国外奶粉品牌。

此次被质疑的飞鹤奶粉就是在这个时期发展成为国内奶粉龙头企业的。2013年之前,飞鹤虽然曾是第一家在美国上市的国内奶粉企业,但公司还是个区域性的公司,影响力还局限在东北和北方地区。

2013年,飞鹤经营状况不理想,主动在美退市,实现私有化。幸运的是,公司刚实现私有化就赶上了对国外奶粉的整顿。乳业专家宋亮告诉市界,飞鹤是这次市场整顿的最大受益者。

前几天,飞鹤高调赴港上市,作为奶粉巨头备受关注。市场把飞鹤这些年的发展归因于产品配方、章子怡代言的广告、“更懂中国宝宝”和没有受到三聚氰胺影响,给公司带来的品牌知名度和美誉度。

但在宋亮看来,这些都不是飞鹤奶粉快速发展的根本原因。他认为强大的地推能力,尤其是在三四线城市的地推能力才是飞鹤成为国产奶粉领头羊的核心。

宋亮告诉市界,从美国退市的时候飞鹤的地推团队尚不成熟。近几年,飞鹤在原有地推团队的基础上利用激励手段吸引了许多优秀地推人才,直接拉动了销售额的增长。据他了解,飞鹤奶粉每年会在全国进行几十万场地推活动,而其他国产品牌一年只有几万场。

飞鹤奶粉的业绩提升除了公司自身原因外,也离不开消费环境的影响。国外品牌占据优势的一二线城市,消费者更加理性,也更信任品牌。所以,一二线城市的消费整体看来呈现品牌分散化的趋势。

相比之下,三四线城市原有的地方低端品牌正在被淘汰,消费者更愿意为品牌有保障的高价国产奶粉买单,品牌正在集中化,飞鹤也是吃到了下沉市场消费升级的红利才有了今天的业绩。

飞鹤的超强业绩引发种种关注和质疑,但在国外奶粉品牌面前,以飞鹤为代表的国产奶粉还刚处于起飞阶段。国外奶粉品牌拥有近百年历史,无论是研发还是品牌都遥遥领先。

刚有复苏势头的国产奶粉,切不可重蹈覆辙再次砸了自己招牌。