下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

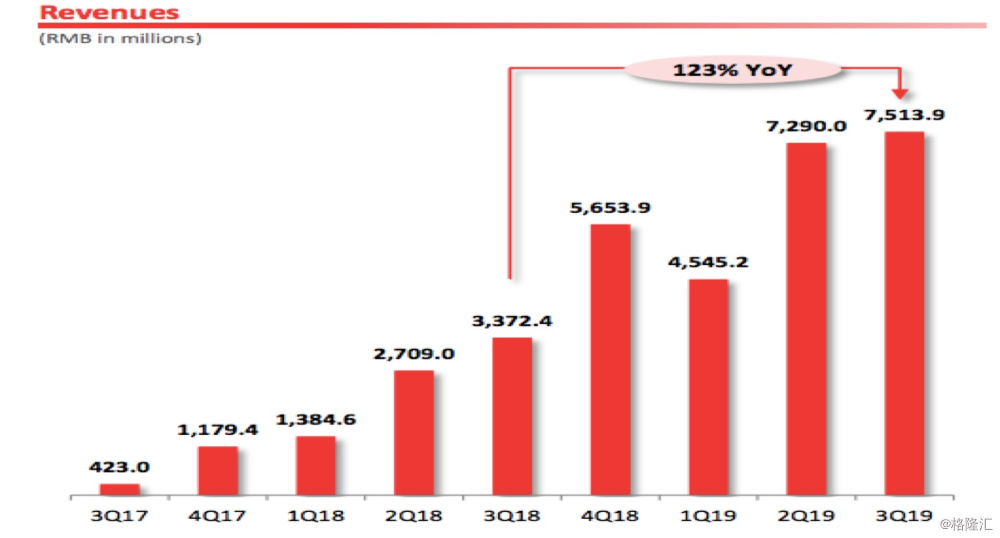

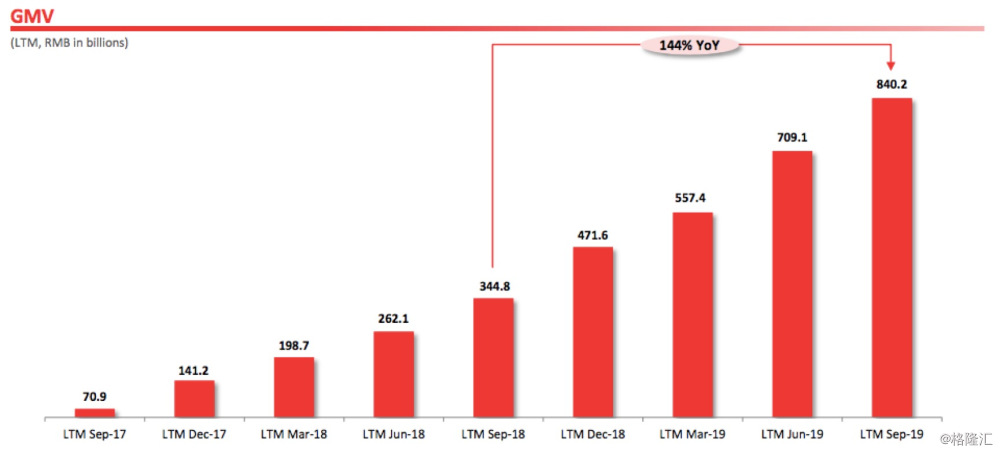

11月20日晚,拼多多公布了公司2019年第三季度财报,该季度公司实现营业收入75.14亿元人民币,同比增长123%。截至2019年9月30日的12个月期间,拼多多平台GMV达8402亿元,较去年同期的3448亿元同比增长144%。

第三季度,拼多多净亏损23.35亿元人民币,较上年同期的10.98亿元人民币,亏损扩大112%;非通用会计准则下,经调整的净亏损为16.6亿元人民币,而去年同期为6.2亿元人民币。

受亏损加大影响,拼多多三季报公布之后,股价大幅下跌近23%。因股价波动,不少人又开始怀疑拼多多的发展模式。而事实上,自二季报公布后,拼多多股价已经从25.96美元涨至40.72美元,涨幅超过56%。更重要的是,拼多多交出的三季报在用户数据等多方面仍然非常惊艳。三亿人都在拼的拼多多已经走进一二线城市,并成为五亿人都在买的拼多多。

“在别人恐惧时我贪婪,在别人贪婪时我恐惧”,拼多多股价回调之后是否反而带来了好的投资买点?这就不得不思索,拼多多的长期价值改变了吗?在增速和亏损面前,哪一个更值得关注?

一、电商淡季,拼多多活跃买家暴增5310万

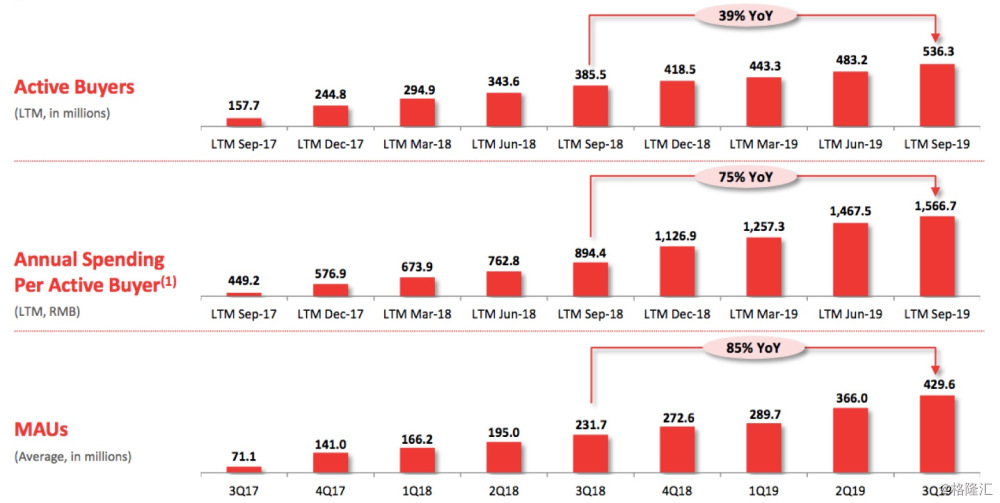

虽然拼多多的用户基数已经非常大了,但仍然保持快速增长。拼多多财报显示,截至2019年9月30日,拼多多平台年活跃买家数达5.363亿,较去年同期净增1.508亿,较上一季度净增5310万,创上市以来最大单季增长,用户增速持续大幅领跑全电商平台。

这一数据是非常难得的,为什么这样说呢?一年四季中,二季度有“618”,四季度有“双11”,都是电商旺季。而三季度没有大促节日,是电商行业的传统淡季。但就在传统淡季中,拼多多反而逆势实现了活跃买家大幅增长。

2019年第三季度,拼多多的独立APP平均月活用户数(MAU)已经达到4.3亿,相较于2018年第三季度的2.3亿,拼多多12个月内净增2亿。拼多多独立APP用户数的增长非常迅猛,对微信的依赖度不断降低。据Sensor Tower的数据,2019年拼多多持续领跑全球APP Store购物类榜单,成为全球苹果用户下载量最大的中国应用。

2019年双十一当天,有2.2亿消费者涌入拼多多商城。根据Quest Mobile发布《2019双11洞察报告》显示,双11当天共有6.6亿消费者在移动购物行业中“剁手”,拼多多当天的日活跃用户数(DAU)为2.2亿,约占双11全域消费者的1/3。相比2018年双11同口径数据计算,拼多多在2019年双11当天的DAU净增1.01亿。

二、“百亿补贴”将继续,拼多多的亏损是否值得?

当然这么多的用户增长可不是凭空出来的。为了获得更多的客户,提高用户粘性,提升用户对平台的信赖度,拼多多大胆推出了“百亿补贴”,在“百亿补贴”的刺激下,不少得到实惠的用户大呼“真香”!

根据拼多多提供的数据,截至目前,“百亿补贴”入口的日活用户已经突破1亿,参与计划的国内外品牌超过2800家,补贴热门商品超过23000款。

这就很好理解拼多多为什么会亏损了。拼多多从第二季度开始直接将真金白银补贴给消费者,它的业绩亏损与“百亿补贴”直接相关。根据公司财报数据显示,拼多多三季度的销售与市场推广费用达到69.088亿元人民币,较去年同期的32.296亿元同比增长114%,较上季度的61.037亿元人民币增加8.051亿元人民币。

关键来了下个季度,拼多多将继续“百亿补贴”战略。显然,拼多多认为“百亿补贴”是划算的,拼多多创始人黄峥更是直言,“百亿补贴”所花的每一分钱都是值得的。

黄峥在业绩电话会中表示:“我们把花钱看作是一种投资,是一种长期的机遇,有了这样的机遇,我们就要去大量地投资,而不是说把钱都存着。所以有时候会陷入一种境地,如果数字表现得不错,但实际上是我们没有抓住机遇去投资,总是很保守。但是有时候,数字表现不佳,却说明了我们抓住了投资机会去做了投资。我们的百亿补贴不是口号,所花的每一分钱都值得的。”

不得不说,处于成长期、投入期企业确实应该大胆投入,而不应该只看短期利益。如果没有长远的考量,是不可能做强做大的。拼多多只是一个4岁的企业,还很年轻,如果这么快就只盯着能不能实现盈利,或许也就只能止步于此。纵观亚马逊、阿里巴巴、京东这些公司的盈利时点,也起码是以十年的长周期来计算的。

拼多多的投入已经获得非常不错的反馈,改变了很多用户对拼多多的印象,平台的活跃买家、APP月活、客户留存率都得到显著提升。用户规模和用户信赖度的大幅攀升推高了平台的GMV。截至2019年9月30日的12个月期间,拼多多平台GMV达8402亿元,较去年同期的3448亿元同比增长144%。国家统计局数据显示,截至2019年9月,全国网上零售额的名义同比增长为16.8%,上述数据表明,拼多多的增速接近9倍于行业平均水平。

同时,“百亿补贴”还改善了拼多多的用户结构,通过iPhone等核心品类的补贴,拼多多吸引了一二线城市用户、年轻用户。据黄峥在财报电话会上谈到,拼多多在双十一卖了40多万部iPhone,80%的消费者都是80后和90后,属于平台比较年轻的用户。

随着客户结构的改善以及用户粘性的提升,拼多多活跃买家的年度平均消费额也的到了健康的增长。数据显示,2019年第三季度,拼多多活跃买家年度平均消费额达到1566.7元,同比增长75%。另外,拼多多一线城市的活跃买家年度平均消费额已经超过5000元。

除了加大补贴,拼多多的研发投入也在持续上升。第三季度,拼多多研发费用为11.272亿元人民币,较去年同比增长240%。平台研发费用占收入的比重达15.0%,远高于互联网行业平均水平。

三、拼多多持续投入的实力与底气

虽然拼多多进行了大量的投入,但公司仍然保持稳健的现金流。拼多多第三季度营收75.14亿元人民币,同比增长123%。营收的高速增长带动平台净现金流大幅提升,2019年第三季度,平台经营活动产生的净现金流为26.182亿元人民币,去年同期为16.314亿元人民币。

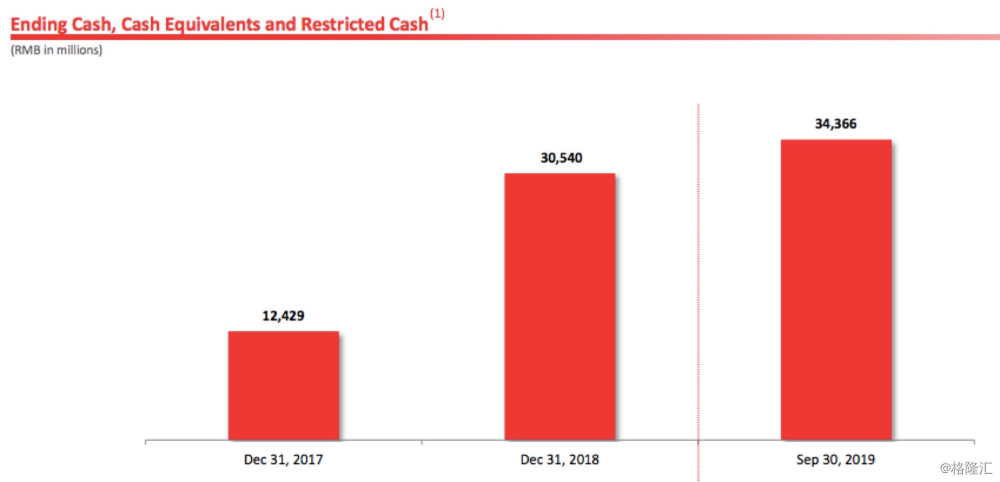

拼多多现金储备充裕,截至2019年9月30日,拼多多拥有现金、现金等价物和受限制现金344亿元人民币。剔除限制性现金后,公司的现金和现金等价物为157亿元人民币。此外,公司的短期投资为人民币246亿元,可动用现金总额为人民币403亿元。

值得一提的是,今年9月,拼多多宣布以“0%到期收益率和0%票息”成功完成总计8.75亿美元可转换债券定价。0%的利息率,创下了自2004年以来科技中概股可转债的最低记录。

所谓可转换债券,就是允许投资者在规定的时间范围内将其购买的债券转换成指定公司的股票。可转债的利息率比普通债券低,意味着资本市场愿意通过降低利息率来换取未来的转股溢价。因此,利息率越低,证明投资者对于企业的未来越乐观。可见,资本市场强烈认可拼多多的长期价值。

四、结语

2018年财年,阿里的年度活跃买家数为5.52亿,而截至今年第三季度拼多多的活跃买家数已经达到了5.36亿,几乎相当于阿里巴巴去年同期的水平。从用户分布结构上看,淘宝和京东都是典型的“城市电商平台”。受制于新零售的模式和高价商品的路径依赖,城市电商平台很难在下沉市场渗透。

而拼多多拥有最优“性价比”,在下沉市场拥有稳固的基础。下沉市场拥有至少6亿用户,都是未来网络购物的基础人群。凭借性价比和品牌信赖感的提升,拼多多也在不断获得一二线市场的用户,而被吸引过来的新用户复购率的提升、消费习惯的养成还需要时间,这也是为什么拼多多在长期战略上,应该继续投入。

上市至今,拼多多一直在抓住应该抓住的机遇,除了用户规模,平台GMV和营业收入的增长都是惊人的,在投资者最看重的增速上,拼多多没有让人失望。就当下而言,拼多多的用户增长所代表的意义大于GMV和营收的增长意义,大于是否盈利的意义。因此,拼多多短期股价波动不改长期价值。