下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:南山之路

随着以白酒行业为首的消费白马股在过去几年气势如虹的暴涨,拥抱大白马、紧握核心资产成为时下最热门的话题,而在白马、核心资产中,白酒行业众多公司如茅台、五粮液、泸州老窖更是翘楚。

去年末,也曾看到不少人提示白酒行业存在估值过高的风险,随后白酒板块不久后果然下跌,但如今来看,当初的下跌不过是一次深蹲,蹲完后却跳的更高了,中证白酒指数今年以来涨幅高达88.93%,稳居行业板块涨幅榜第一!五粮液年初至今涨幅高达167.57%,更是惊艳四座。

然而,正如我反复说过的,任何行业都自有其风险所在,但是在白酒业股价狂飙猛进之时,愿意说几句负面信息的人却太少了。并且已经有太多人因为看空白酒而被打脸,似乎成了白酒股投资者最好的下酒乐。但是时至今日,由于股价已经有了很大幅度的上涨,这个时候聊一聊负面、提醒下风险显得非常必要。

现在,我就尽我所能的聊一聊白酒行业可能存在的一些风险,主要有5个方面:热度过高的问题、估值普遍不低、白酒景气周期问题、文化生态转变的趋势、白酒企业业绩放缓。

一、超高的热度就是最大的风险

白酒行业今年以来之所以持续成为最受关注的话题,最重要的原因是整个板块气势恢宏的上涨,中证白酒指数今年以来涨幅高达88.93%,稳居行业板块涨幅榜第一!在股票大幅上涨的同时,社会上抢购茅台酒的盛况也接连登上头版新闻,甚至Costco(好市多)在上海新开业时因有1499元每瓶的茅台销售,导致人满为患,而平价茅台下架后,好市多的火爆便随之褪去。

今年以来,有数次商超平价卖茅台而导致爆满的情况见诸报道,9月26日北京一家超市在数个网点以1499元每瓶卖出茅台,引发数千人排队抢购,再次引爆眼球。而在雪球上,讨论白酒行业的帖子也必定成为热门。这一切,能否带来些许警觉?

就实而论,我认为此刻的茅台估值也就是略有高估,就算有泡沫也是轻微的。但是茅台酒的热门,也彻底带动了整个白酒板块的热度,但是其他白酒股估值又如何呢?未必见得没泡沫。(估值的部分后面会讲到)

虽然说白酒股今年以来的大幅上涨的背后,有着扎实的业绩作为支撑,这里依然贴出上篇文章对白酒板块8大公司的营业收入及净利润汇总,2019年上半年,这8家平均营业收入同比增长24.45%,平均净利润增长30.52%!可以看到,过去4年来,这8家公司营业收入、净利润平均年化涨幅也在20%以上。不过相比股价的涨幅,却是远远不如了。

我此刻想到的是,这样空前的热度是可以持续的吗?在《道德经》里,老子有一句经典的名言:“飘风不终朝,骤雨不终日。孰为此者?天地。天地尚不能久,而况于人乎?”当然了,老子可能没见过台风,所以不知道狂风暴雨可以连绵数日。但古人的智慧仍然是不可小觑的,任何一个超常规的状态都不可能维持太长的时间。

那么,人们如今对茅台酒如痴如醉的热捧,真的是一种常态吗?对白酒行业热火朝天的追捧是可以持续的吗?这种状态什么时候会扭转?我不知道,但我知道的是,终有一天会到来的。这一天到来的时候,也许茅台能够凭借高端白酒无与伦比的品牌优势企稳,但是其他白酒股却未必了。

二、白酒股估值普遍不低

白酒板块的估值情况如下图所示,主流白酒企业中,只有洋河股份因今年以来营收净利增长不及预期(都仅10%出头)而估值相对较低,TTM市盈率为18倍,剩下的全部在20PE以上,市盈率30倍左右及以上的白酒股更有9家之多。

1、白酒股估值综述

虽然说静态来看,五粮液、泸州老窖、山西汾酒的盈利能力甚至比恒瑞、海天味业、爱尔眼科更高,但用市盈率估值却更便宜。但是首先,后三者的估值的确都不便宜了(恒瑞相对好点);

其次,必须要看到,海天味业与爱尔在其细分品类中并没有一个像样的对手,这就更有利于这两个龙头企业的扩张;而恒瑞是中国制药行业最有希望的种子选手,对比国际医疗巨头,想象空间无比巨大,医药行业也是比白酒大得多的行业。

但是白酒行业里,高端品牌茅台一骑绝尘,其他任何高端品牌都只能跟在其身后喝汤,五粮液、国窖1571、酒鬼酒内参莫不是吃茅台留下的高端空间;而中端品牌白酒的竞争相对来说比较均衡,各大酒企谁也不能稳赢谁。所以海天、爱尔、恒瑞享受比除茅台以外的白酒企业更高的估值也是比较合理的。

近期茅台管理层对市场上广泛存在的囤货行为频频出招,这有可能大量释放市场上的渠道经销商囤的茅台酒,对其他高端品牌酒形成很强力的挤压;另一方面,中端酒似乎受制于需求渐渐疲软,普遍增长乏力,前些年奋蹄急奔的洋河今年也颇为萎靡,就是一个很明显的例子。

2、未来推演

近期,有这么几只白酒个股持续暴涨,分别是茅台、五粮液、山西汾酒、今世缘、迎驾贡酒、酒鬼酒、金徽酒。茅台、五粮液、今世缘暂且不论,毕竟业绩稳健,估值也不算太离谱(但是37.5倍PE与33.3倍PE、30.3倍PE也绝对不便宜了)。

先看看山西汾酒,TTM市盈率达39.38倍,若山西汾酒未来3年净利润增速为20%(2019上半年净利润增速26.28%),那么如今的股价对应3年后的市盈率为39.38/(1.2*1.2*1.2)=22.8倍,这个估值才相对合理,也就是说汾酒的估值已经透支了未来三年的业绩。

再看酒鬼酒,目前TTM市盈率高达49.14倍,酒鬼酒的内参被认为有望在高端白酒杀出来,因此颇具想象力。但如果认真推演一下,假设酒鬼酒未来3年净利润增速为30%(2019年上半年净利润增速36.13%),如今的股价对应3年后的市盈率为49.14/(1.3*1.3*1.3)=22.37倍,也可以肯定的说,酒鬼酒的估值已经透支了未来三年的业绩。

至于迎驾贡酒、金徽酒这两位,近期的连续暴涨,你要说是基本面因素带来的,那实在无法令人信服。

三、白酒行业景气周期持续性存疑

这几天整理自己收藏的一些文章,突然看到冯柳的一句话,对白酒行业相当应景:“如果一个行业里全部企业的效益都很好的话,那投资者反而应该警惕了,只能说明这个行业目前有太多无效率的企业也在生存,现在的利基很大,但一定不能持续,无论以后是周期向下还是格局改变,未来都要陷于艰难的竞争与求生状态,所以由上而下的选择方法在狂欢过后是一定要改变的。”

对于白酒行业来说,现在的状况岂不就是如此?行业内经营绩效最差的公司之一老白干酒,2019上半年的净利率也接近10%,甚至比许多行业的龙头老大还要强,这种现象真的可以一直持续下去吗?

这里仍然用我之前统计的8家主要白酒企业2012-2019H1期间的毛利率、净利率、ROE数据:

可以看到,自2013、2014白酒行业因反腐和塑化剂事件,导致周期性调整后,净利率、ROE在2015-2018年期间持续提升,整体已经接近2012年巅峰时期的数据。

的确,白酒属于消费行业,但是从这个行业历史发展的情况来看,事实上也存在一定的周期性,主要表现在渠道库存周期上。而从目前来看,洋河股份已经由于渠道库存过高的问题,导致今年上半年业绩萎靡,并且全年业绩压力都相当大,可见渠道库存对洋河的影响之深。其实,这部分是由于白酒“酒是陈的香”所导致的,毕竟有这个因素在,白酒经销商在白酒热卖时有强烈的囤货欲望。

渠道库存过高的问题不只是洋河存在,如今茅台酒市面价格高企,就与茅台经销商大肆囤货有很大关系,否则完全可以推断,动辄2500-3000元一瓶的茅台,以如今中国家庭的收入水平来看,真正具备消费能力的,还真没有那么多。(据统计,中国家庭中位数年收入仅6万元)曹德旺也曾说过一句话,中国真正具备消费能力的人,只有不到2亿,其他的单纯只是人口。很残酷,但也是现实。

在上一轮白酒萧条周期中,茅台及其他品牌白酒经销商将库存大肆甩卖,一度给茅台和整个白酒行业都带来很大的困难。现在,经过7、8年的进化,茅台在高端酒的优势更加突出,我相信茅台对渠道库存的抗击打能力有了大幅提高,并且与市场价2500-3000元相比,茅台出厂价仅969元每瓶,也有足够的安全空间。但其他白酒企业又会如何呢?至少过去几年威风八面的洋河股份已经是焉了。

另外,近来市场非常认可和期待高端白酒“量价齐升”的逻辑。但是,若高端白酒持续扩产,必然会降低其稀缺性,损伤品牌价值;而持续大幅度提价会不断减少有效需求。这个逻辑的演化,看起来充满了矛盾。

四、酒文化生态面临侵蚀

谈到白酒风险点时,人们常常会说,现在的年轻人不喝酒了,所以白酒以后肯定问题很大。许多白酒股持有者对这种说法不屑一顾,然而事实是,即使是现有的饮酒者,饮酒量也大有减少了;而年轻人爱喝酒的越来越少,从长期来看更是一种必然。原因如下:

1、酒桌文化收敛

相信近些年来,经常参加各种宴饮场合的朋友对此有更深的体会:酒桌上大力劝酒、敬酒的生态,已经完成了从量变到质变的改观。强行劝酒的行为已经越来越少见。

其实原因很容易想到:首先,前些年由于酒驾造成的车祸屡屡见诸报道,政府开始严抓酒驾行为,醉驾也写入刑法,这也大力打击了强行劝酒的风气,更使得不少不爱饮酒之人有了非常好的借口拒绝酒杯;其次,不少强行劝酒导致他人过量饮酒而被送入医院、甚至猝死的新闻也偶有发生,而这种时候那些劝酒的人可就倒了血霉,这也使得不少人不敢再过分劝酒。

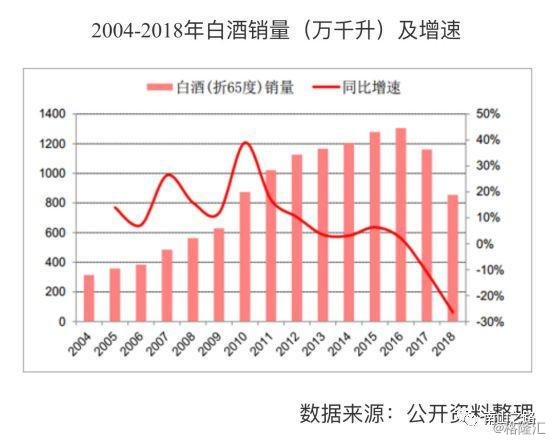

对照全社会白酒消费量来看,这个观点可以得到充分的印证,白酒总消费量在2016年达到顶峰后,2017年和2018年出现快速的下降。

另外,据国家统计局的数据,2016年规模以上白酒企业白酒总产量1358.4万千升,2017年为1198.1万千升,2018年871.2万千升;以此来计算,2017年白酒生产量同比下降11.8%,2018年同比下降27.3%。而茅台及五粮液的年报里写到,2017年年报里写到:2017 年全国规模以上白酒企业完成酿酒总产量1198.06万千升,同比增长6.86%;2018年年报写到2018年全国规模以上白酒企业完成酿酒总产量871.2万千升,同比增长3.14%;

如何解读这个数据的差异呢?昨天与几位球友交流后,我认为两个数据都是可信的,区别在于统计口径的不同,即每年纳入规模以上企业的标准不一致,导致企业总数量有很大的差异,然后回溯排除多余的企业计算而来。其中2017年规模以上白酒1593家,2018年1445家。这也从一个侧面证实白酒行业产能向头部企业集中成为一个趋势。

不过,纳入规模以上企业数量只是导致规模以上白酒企业生产量减少的部分原因,更重要的原因仍然是全社会白酒消费量已经有了巨大的下降。2019年1-8月,规模以上白酒企业生产量为508.3万千升,而去年同期为594.4万千升,同比下降14.5%!这个数据,继续用规模以上企业减少来解释就说不通了。

拿几家行业内非常有代表性的酒企2017、2018年的生产销售量多少也可以看出一些东西:主打高端的茅台、五粮液实现了产销量的小幅增长,主打中端品牌的洋河和泸州老窖产销量有小幅下降,主打低端的二锅头凭借品牌优势,实现了爆发式的增长,二锅头的挤压可能也是规模以上白酒企业数量大幅减少的重要原因。

过去的两年及今年前8个月,白酒总产量出现断崖式大跌,白酒消费量少了,不过在消费升级背景下,人们倾向于喝好酒,这就是上市酒企业绩依然大幅增长的原因。但如果白酒消费量继续大幅下跌,情况又会怎么样呢?这恐怕会严重影响整个白酒板块的生态环境。

二、白酒必定不是当下年轻人的主流

十几二十年前,最流行的社交方式是吃个火锅唱个歌(也许还要加上搓麻将),而这两者都必然与饮酒挂钩,毕竟吃饭的时候如果不喝酒,哪来的气氛?唱歌的时候不喝酒那就更没劲了。所以当时饮酒的社会基础毫无疑问相当强大。

可是我们看看如今的年轻人最爱的是什么?

首先是游戏,游戏已经成为新一代年轻人社交的主旋律。一起网上开黑玩游戏,一起看比赛直播就是时下年轻人最爱的事,聚餐痛饮的方式已经被抛弃。

其次是动漫、二次元,作为一个已经不那么年轻的人,我其实很难理解为什么总会有许多狂热的cosplay爱好者;

最后,比较有钱的年轻人钟爱酒吧、夜店,而这种场合,显然也与白酒消费不沾边。

我并非是说现在的年轻人完全不喝白酒了,但是喝白酒的氛围显然与十几二十年前相比已经是大大不如了。并且最要命的是,游戏、动漫及二次元、夜店狂high,这些东西的成瘾性,也许比白酒更加强烈!所以,如果期待那些从来不怎么沾白酒的年轻人,在年长后转而爱上白酒,还是算了吧。

当然了,这些其实至少是10年以后才会成为真正影响行业的因素,但绝对不可不察,并且也会在未来对白酒板块行为巨大的威胁,这几乎是釜底抽薪似的颠覆。

五、部分白酒企业业绩已出现下滑

白酒板块今年以来爆涨88.93%,但与此同时,部分白酒企业却已经出现了比较明显的下滑,显然过去2017-2018年超级劲爆的业绩,持续性是存在疑问的。

2019年上半年,A股18家白酒上市公司中,有16家业绩增速下降(仅泸州老窖、迎驾贡酒净利润增速提高),当然这与2018年同期基数过高也有一定关系;8家酒企经营性现金流下降,更有7家经营性现金流为负;同时4家酒企净利润同比下降,还出现了一家亏损企业。

这家亏损的企业,就是金种子酒,2019上半年,酒营业收入5.06亿,同比下降7.80%,净利润-3178.34万,同比下降629.21%。其余三家业绩下降的企业分别是伊力特、金徽酒、青青稞酒。

洋河股份、舍得酒业、老白干酒经营性现金流转负,连坐拥牛栏山二锅头的顺鑫农业也是如此。2019年上半年,顺鑫农业白酒板块营业收入66.58亿,同比增长15.31%,远低于去年同期增速(62.29%);毛利率为44.59%,较上年同期下降3.07个百分点;而且,公司上半年经营性现金流-1.64亿,同比下降111.05%——这是其6年来第一次经营性现金流为负数。

由此可见,2019年上半年白酒企业的业绩整体来说并不算特别乐观,过去两年业绩的高速增长,似乎难以为继。

最后总结一下:白酒板块由于股价与业绩的双双暴增,在今年以来持续成为超热门的话题,这种热度本身就潜藏着巨大的风险;由于股价的大幅上涨,白酒板块如今估值普遍不便宜,部分公司明显估值过高;白酒的高景气周期持续性也存在疑问;

更要命的是,由于酒文化生态有所收敛,全社会白酒消费量出现了较大幅度的下降,从长远来看,白酒也不是目前年轻人的主流文化,也是一个比较大的隐患;2019年上半年来看,白酒板块部分公司的业绩出现了明显的放缓,净利润高速增长的前景存疑。

当然,由于白酒行业是A股市场最好的生意,部分股价还不算很高估的公司,继续持有享受泡沫似乎也是可以的。但是,部分估值过高的酒企,继续爆炒或者追高,似乎就不太明智了。