下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:增持

目标价:8.20港元

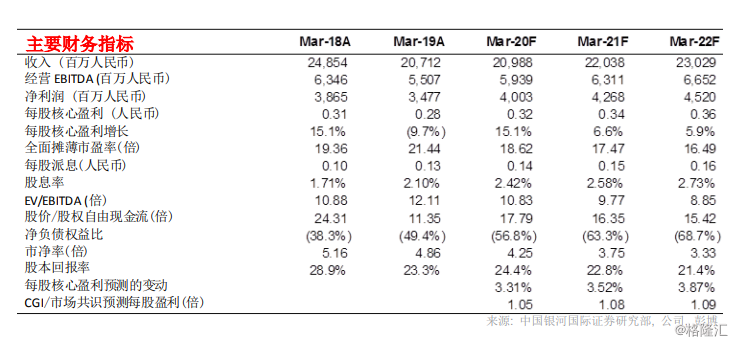

■20财年上半年净利润同比增长18.4%至16.15亿人民币,高于我们预期。

■除了原材料成本下降和增值税下调等行业因素外,旺旺的主要高端产品和新产品均录得良好增长。

■我们维持对旺旺的正面看法,因为预计旺旺能通过其多品牌、多渠道策略来保持市场领先地位。

■维持「增持」评级,最新的贴现现金流目标价为8.20港元。

20财年中报优于预期,毛利率创历史新高

尽管我们此前已预期20财年上半年表现强劲,但整体盈利仍高于我们预估。总收入仅同比增长0.6%至93.04亿人民币,主要是由于:(1)一些非核心的米果类产品由于毛利率较低,已停止销售;(2)休闲食品类收入同比下降6.2%,主要是冰品(主要产品类别之一)的销售受到夏天气温较低影响。然而,整体毛利率同比上升4.4个百分点至48.9%,创近期新高。我们估计:(1)当中约2.2个百分点的升幅是来自增值税下调;(2)原材料和包装成本下降;(3)产品组合改善,上述两个项目各占约1.1个百分点升幅。这加上公司更谨慎投放广告和促销支出,以及削减了一些店铺导购员和销售人员(减少约10%的人数),以上节省的成本推动净利润同比增长18.4%。

明星产品和新产品均畅销

虽然总体销售额持平,但20财年上半年公司约85%核心产品仍实现了小幅增长。随着产品组合升级,整体平均售价录得中到高个位数增长。受益于广泛的分销渠道,核心产品旺仔牛奶的收入同比增长6.6%。某些产品也实现了良好的增长,例如糖果录得高单位数增长。旺旺向市场推出了一些新产品,以满足不断变化的客户需求。例如,公司推出了「PrimeofLove」米果类产品,以针对关注营养的中老年人的市场,并推出了「FixxBody」低热量产品,针对注重健康的消费者。这些新产品都是公司多品牌战略的一部分,以刺激更多销售。

探索新销售渠道以促进销售核心产品销售大增也是受益于旺旺的销售渠道策略。新兴渠道实现了双位数增长,尤其是在自动贩卖机和电商渠道方面,旺旺改进了产品分销策略以更精确地定位客户。未来,主题商店和母婴店等其他新兴渠道也将成为重点。一些新产品也将在这些渠道中推出,例如坚果味的旺仔牛奶。

21财年海外扩张的进度更清晰

在海外市场,旺旺也实现了不俗的中高单位数销售增长。旺旺相信,凭借其强大的品牌和产品组合,公司在海外华人社区(尤其是东南亚)将面对不俗的商机。越南工厂预计将于2020年三季度投产。我们预计这将是长远增长的主要动力之一。

维持增持评级新的贴现现金流目标价8.20港元

我们将20-22财年每股盈利预测上调3.3%-3.9%,以反映利润率优于预期。贴现现金流目标价上调至8.20港元(加权平均资本成本:8.6%),相当于21.7倍21财年市盈率。继续给予「增持」评级,并维持对旺旺成功改革销售渠道和新的数字营销策略的正面看法。风险包括:(1)竞争加剧导致旺仔牛奶销售弱于预期;(2)奶粉价格上涨。