下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

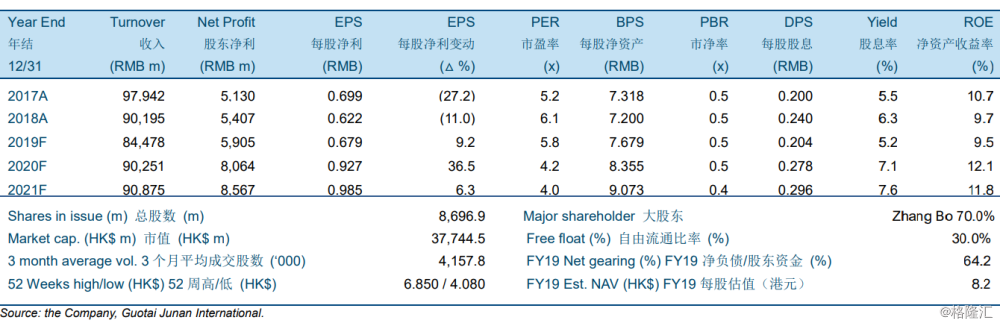

公司2019年中期业绩差于市场一致预期和我们的估计,主要是由于更高的财务成本。公司收入同比减少6.5%至人民币414.3亿元,股东净利同比增加37.3%至人民币27.8亿元。利润的显著增长主要是由于去年同期的低基数。

维持公司铝产量假设不变。我们预计公司在2019年生产大约600万吨原铝。我们预计公司的原铝产量在未来3年保持不变且生产稳定。

由于消费需求疲弱小幅下调铝价假设。我们将2019年铝价年均价假设下调至1,820美元/吨。我们预计铝价在2020年将持平或小幅反弹,全年均价在1,850美元/吨-1,950美元/吨。

维持公司生产成本假设不变。我们预计公司原铝的生产成本在2019年下半年保持稳定。?下调公司目标价至4.65港元,维持“中性”评级。