下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日早间,上市不久的网易有道(DAO.US)发布其上市后首份第三季财报。据报告显示,第三季度公司实现净收入3.46亿元,同比增加98.4%。其中,学习型服务及产品收入为2.25亿元,同比增加141.6%;线上广告服务为1.2亿,同比增加48.8%。

公司实现毛利8923.4万元,较去年同期4057万元增加119.95%;毛利率为25.8%,同比增加2.5个百分点;归属普通股股东净亏损2.42亿元,较去年同期净亏损7700万元增加214.29%。

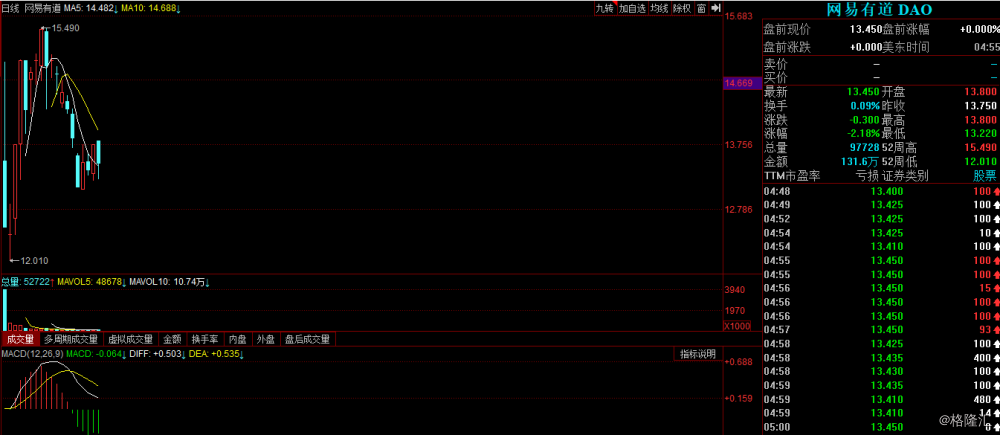

从第三季公司业绩情况来看,网易有道仍未摆脱此前营收高速增长、但亏损仍无法收窄的局面。而股票市场上,网易有道上市后的境遇也不甚顺心,上市首日即告破发,其后好不容易拉升到15.4美元的历史最高点,之后便是又一波下行。

最新昨日公司股价收报13.45美元,跌2.18%,较17美元的上市发行价仍跌20.9%。

(图源:同花顺)

经营开支大增157%拖累亏损扩大

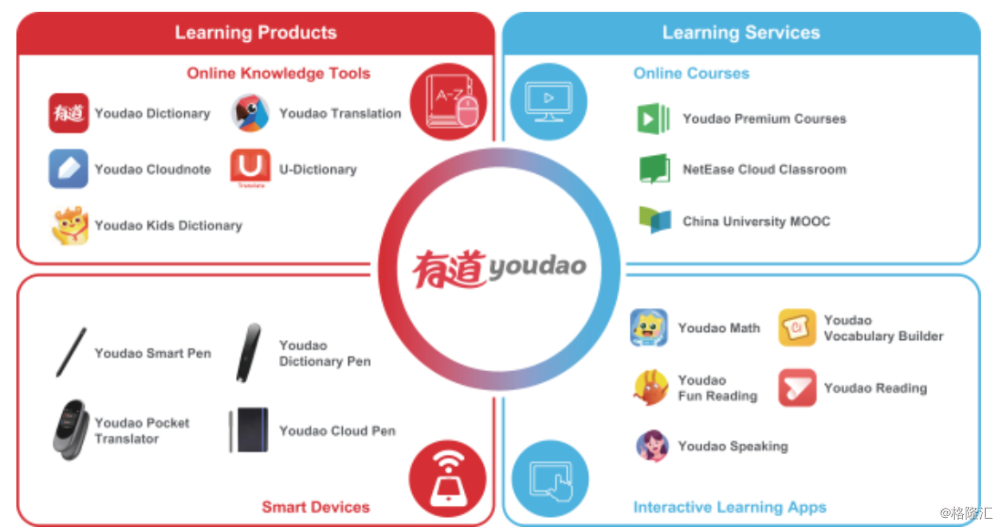

据公司招股书介绍,网易有道脱胎于2007年的网易推出的有道词典(其MAU在今年上半年位列中国语言类app第一)。其后,有道词典再衍生出在线知识工具(大部分为免费,通过广告取得营收并为公司其他业务引流)、在线课程(旗舰品牌为有道精品课程)、交互学习app及智能设备(如有道智云笔等)等四大产品板块。

按收入来源划分,有道业务可分为学习型服务及产品与线上广告服务两大分部。其中,学习型服务及产品产生收入占比较高,就第三季而言,该部分业务占比为65%。

(图源:公司招股书)

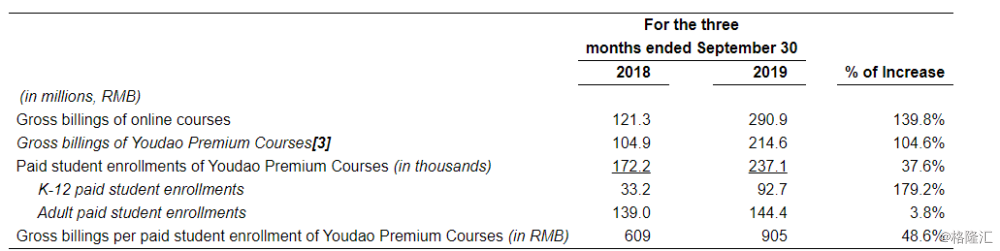

主要经营数据方面,第三季有道在线课程销售额为2.909亿元,同比增长139.8%;有道精品课的总营业额为2.146亿元人民币,同比增长104.6%;有道精品课付费人次为23.71万,较去年同期17.22万增长37.7%。当中,K12教育付费人次为9.27万,同比增加179.2%;成人教育付费人次为14.4万,同比增长3.8%;有道精品课人均课单价为905元,较去年同期609元增长48.6%。

另外,期内公司在线课程产生递延收入为2.97亿元,较去年同期的1.29亿元增长130.23%,显示网易有道在短期内的收入高增长仍有较高确定性。

(图源:公司季报)

从主要经营数据来看,网易有道在课程付费人次(尤其是K12教育)、人均课单价及总计线上课程销售额而言增速表现均较为可观。

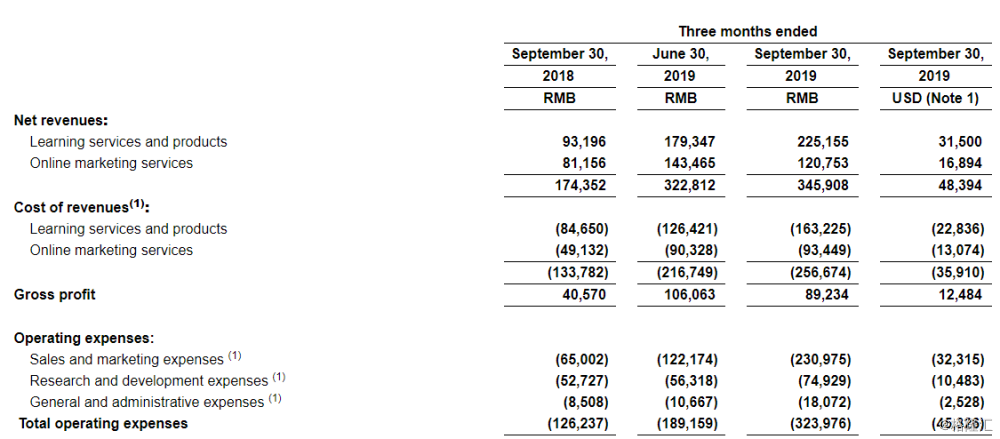

但同时,有道在成本费用端的增速亦十分“理想”。公司期内产生收入成本为2.57亿元,较去年同期的1.34亿元增加91.8%。经营费用方面,总开支为3.24亿元,较去年同期的1.26亿元增加157.14%。

其中,销售及营销费用为2.31亿元,同比增加255.38%,主要是学生获取、品牌提升及团队薪酬相关费用上升所致;研发费用则为7490万元,同比增加42.1%,主要是课程开发人员及技术人员人数增加所致;一般及行政开支为1810万元,同比增加112.94%,主要是由于相关人员人数及薪酬上升所致。

(图源:公司季报)

从成本费用来看,在目前在线教育市场惨烈竞争下,网易有道在获得付费用户及人均课单价较大幅度增长的同时,公司在课程研发、内容营销及品牌打造、用户获取方面亦投入了较大的资金。

因此,即使第三季公司在扣除了收入成本之后的毛利(8923.4万元)同比大增119.95%,对应毛利率上升2.5个百分点,但在扣减大幅增加的经营开支,其经营亏损(2.35亿元)仍同比大增扩大174%。

且就目前在线教育行业仍处在“烧钱”抢市场主线的前提下,网易有道在营销、内容研发等方面都面临着不得不砸钱的压力,短期内第三季营收、付费用户高增长,惟盈利亏损持续扩大的逻辑可能仍将维持不变。

在线教育烧钱持续,网易有道前景如何?

从招股书披露公司近几年的经营状况来看,网易有道此前的状况均与第三季情况类似:2018年全年及今年上半年,公司营收同比均可取得60%以上的高增速,但期归母净利润亏损同比增幅更大,均在70%以上。

(图源:同花顺iFinD)

实际上这也是整个在线教育行业的通病。目前的在线教育市场,入局玩家众多,比较出名的便包括了学而思网校、新东方在线、猿辅导、掌门一对一、作业帮等。各方都在使尽浑身解数获取学生,在在线教育企业对课程营销、内容投入压力持续加大及产品价格持续承压的情况下,行业内的玩家要想盈利,的确有些困难。

对此,国信证券表示,目前教育行业公司预期只有在烧钱扩大市场份额并领先身后足够大的差距时,才能掌握旗下产品的定价权。而短期内该格局仍难以形成。所以就未来一两年内,线上教育行业烧钱抢占市场、且产品价格承压的逻辑仍将持续。

而即使是在可预见的烧钱取得足够市场份额后,并取得教育产品一定的定价权后,在线教育企业就真能如愿开始盈利了吗?

从形式上看,目前在线教育企业烧钱抢占市场的模式其实与此前滴滴、快滴、优步等共享租车平台混战局面类似,结果混战过后,滴滴掌握了市场,但公司现在却依然亏损。

因此,并不可以说网易有道只有熬过了烧钱亏损的阵痛期,之后便是一片康庄坦途。此前有分析指,网易有道上市仅是为缓解资金压力所作的“缓兵之计”,但未来公司能否在资本市场上取得关注,还取决于公司是否还有新的“故事点”。

对于网易有道而言,万一在线教育的故事没有一个好的结局了,基本就只剩下线上学习工具所带的广告收入了——这样的业务模式想象空间可能并不大。

目前二级市场上有从事在线教育的公司有很多,但市场表现较好的似乎不多:

昨日,“AI教育第一股”流利说(LAIX.US)在公布第三季财报后,其股价即暴跌近38%,原因是期内公司产生净亏损2.141亿元,同比增加50.31%。

而年内涨势比较好的新东方及好未来则有相当一部分的线下教育培训业务,想象空间要比网易有道要大。

目前唯一在市面上比较受欢迎的在线教育个股可能只有新东方在线(01797.HK),公司在今年九月份获准纳入港股通,且上市以来股价累计涨幅已达105%。

而据公司2019财年年报披露,新东方在线取得营收9.19亿元,同比增长41.3%;产生净亏损6410.9万元,较去年同期的盈利8202.6万元大幅下降178.2%。

但与网易有道相比,新东方在线最大的优势在于其背后“新东方”的品牌优势。因此,即使公司现时仍在亏损,外界依然对新东方在线未来的发展比较有信心。

而相较而言,网易有道的处境则尴尬得多,作为独立分拆出的公司,其背后的网易并不是以教育起家,在行业内并不具备像新东方、好未来这种公司多年积累的品牌优势;另外,即使由于其目前主要营收来源来自线上课程,在短期内在费用端仍需持续投入抢占市场份额的情况下,其在海外市场的“故事”就显得相对比较单薄。

因此,即使公司第三季营收同比将近翻倍,在更看重“可盈利模式”的美股市场上,网易有道短期内的遭遇可能仍将与股价刚崩盘的流利说类似,并不好过。