下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月21日午间,维他奶(00345.HK)发布了截至今年9月底止中期业绩。据财报显示,其营收和净利润均实现了稳定的增长,其中收入为46.84亿港元,同比增长5.3%;股权持有人应占溢利为5.33亿港元,同比增长3%。不过,内地营收增速再度放缓的表现,也让投资者们咋舌不已。

而受该财报刺激,维他奶股价午后暴跌,盘中一度大跌12%,截止收盘其股价跌7.69%,报于30港元,最新总市值为319.13亿港元。

(行情来源:wind)

值得一提的是,维他奶内地营收增速放缓也不是第一次了,早在今年6月份,该公司公布的的截至今年3月31日的2019财年报告显示,该公司内地的收入增速下降明显,上年同期的38%下降至25%。因此,结合其财务数据来看,不免引起外界的担忧:

“十年十倍股的维他奶,要跌落神坛了吗?”

言归正传,首先还是来仔细看看维他奶本期财报具体表现如何。

据财报显示,截至2019年9月30日止6个月,该集团实现收入46.84亿港元,同比增长5.3%;毛利25.56亿港元,同比增长6%,毛利率由上年同期的54%增至55%;经营溢利7.22亿港元,同比增长1%;公司股权持有人应占溢利5.33亿港元,同比增长3%;基本每股盈利50.2港仙,宣派中期股息每股3.8港仙。

整体而言,维他奶的营收和净利双双实现增长,但实际上营收和净利增速较去年同期都有所放缓,其去年同期的营收和净利润增速分别为22.12%和30.45%。

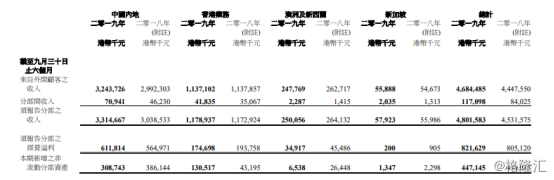

其中,分区域来看,维他奶在中国内地的中期营收为32.44亿港元,同比增8%;在香港的中期营收为11.37亿港元,与去年同期基本持平;在澳洲及新西兰的营收为2.63亿港元,同比下降6%;在新加坡录得中期营收为0.56亿港元,同比增长2%。

(图片来源:维他奶财报)

值得注意的是,虽然维他奶在业绩中表示,期内溢利的增长主要是得益于中国内地业务的增长,但实际上该公司在中国内地的营收增速相较于上个半年度12.98%的增速已有所放缓。对此,该公司在财报中解释称,因去年同期的强劲增长以及市场竞争越趋激烈的情况下,中国内地于上半年的增长较为温和。

此外,其还表示,香港及澳洲按当地货币计算的收入与去年同期相若,香港的收入受到部份较预算延迟执行的创新计划影响,而溢利下跌主要因为已踏入最后阶段的基础设施投资。澳洲于本年度出现极端乾旱天气,大幅降低当地大豆供应,引致材料成本上升、生产受限制,故向客户供应产品亦大受影响。

然而,根据维他奶股价大跌的表现来看,其解释显然不能说服二级市场的投资者们,而它的解释又是为什么不能“服众”呢?

一方面,中国内地营收增速放缓的表现逐渐暴露其面临的增长压力。

6月20日,维他奶公布了2019财年(截至2019年3月31日)业绩报告。其中,实现收入为75.26亿港元,同比增约16%;净利润为6.96亿港元,同比增长19%。需要注意的是,尽管维他奶实现了营收净利双位数增长,但实际上其全年销售增速与上年同期的21%相比,则下滑了5个百分点。

在这其中,维他奶在2019财年内地的收入增加25%至46.28亿港元,与上一年同期的38%相比,出现明显下滑。要知道,前两年维他奶内地工厂建成,产能充足,增速都能接近40%。但奇怪的是,2019年财年下半年中国大陆地域的增速仅为13%。这与2018财年下半年和2019财年上半年的增速(38%和32%)相比,也低了不少。

而中国内地营收增速的连连下滑,也暴露了维他奶当前的面临的增长压力。

另一方面,估值过高的股价,趁着业绩增长乏力“降降温”。

据了解,维他奶国际在今年估值最高的时候,市盈率曾高达70.9倍,市净率也达到了16.8倍,但实际上该公司近十年的收入和净利润复合增速也就10%多一点,2019财年增长快一点,但也还不到20%,而这也就意味着,该公司面临估值过高的风险。

需要指出的是,中国内地的业务一直算是维他奶的重要看点,也是其高估值的支柱,而随着中国内地区增速大幅放缓,也使得该公司的高估值承压。因此,该财报一经发布便引起了市场人士的担忧,股价也随之大跌。

就目前来看,市场对维他奶所处的增速放缓状态主要呈现两种看法。

其中,里昂曾在10月份发布报告表示,首予维他奶“买入”评级 目标价41港元。具体而言,里昂表示,维他奶为中国及香港最大的豆奶生产商,并为高档即饮茶类市场的龙头,虽然集团过去十年在中国的年均复合增长率达23%,但其渗透率仍低,仍有很大的发展空间,预计其2020-21年纯利年复合增长率达16%。

而在6月份的财报发出之后,汇丰却下调了维他奶的目标价,由42港元/股调整至40港元/股,评级不变仍是持有。其在研报中指出,调低维他奶国际2020及2021年财度盈利预测约7%及9%,不过对维他奶国际长远增长仍抱乐观评价。