下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

报告摘要:

光伏需求向上在即,平价周期到来:光伏装机成本仍然在快速下降中,日照条件好的区域已经陆续进入平价上网时代,带给光伏装机巨大的增长空间。2019年全球光伏装机在120GW左右,同比增长15%左右。2020年国内光伏装机同比有望实现较快增长,随着三四季度组件价格的下降,有望刺激海外需求进一步提升。单晶高效路线已经得到下游运营商充分认可,产业链各环节中单晶硅片环节已经形成隆基与中环的双寡头格局,2020年单晶硅片产能释放较快,龙头份额将进一步提升。2019年电池片企业大规模扩产单晶PERC产能后,下半年行业处于微利状态,2020年PERC产能新增减少,硅片产能新增提升,上下游扩产节奏与2019年相反,PERC电池盈利能力有望回归正常。2020年产能弹性小,新增产能有限的的多晶硅料存在涨价可能,其中多晶硅料2019年初低成本产能大规模投放,价格持续下降,下半年价格企稳,2020年无新增产能释放,需求改善将直接推动价格回暖。

风电高景气度,盈利能力持续回暖:风电电价政策落地,给予行业一定缓冲期,风电有望迎来三年复苏周期。2019年前三季度风机招标已超以往年度数据,招标价格持续回暖,2019-2021年有望年均装机有望达到30GW。在需求向上和原材料降价的推动下,零部件企业盈利能力在2018年下半年起已经复苏,2019年复苏持续。整机企业订单执行周期在1年左右,下半年迎来毛利率拐点。2020年风电将迎来景气度最高的年份,行业盈利回暖将持续。海上风电市场空间逐步打开,东部沿海省份态度积极,参照英国经验,平价有望在未来5年左右到来。

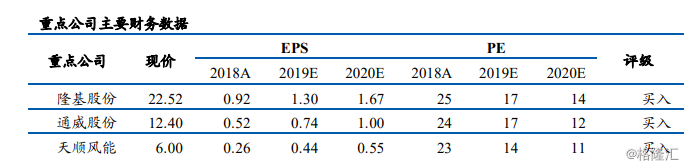

投资建议:光伏行业推荐成本控制最优秀的硅料和电池片龙头通威股份;市场份额持续提升,成本不断下降的单晶硅片龙头隆基股份。风电行业推荐行业格局优,供给偏紧,客户结构改善的日月股份;风塔龙头,布局风电运营及叶片制造的天顺风能。重点关注金风科技,阳光电源、中环股份、福莱特、泰胜风能。

风险提示:新能源政策风险,行业装机不及预期,成本下降不及预期,原材料上涨