下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

投资要点

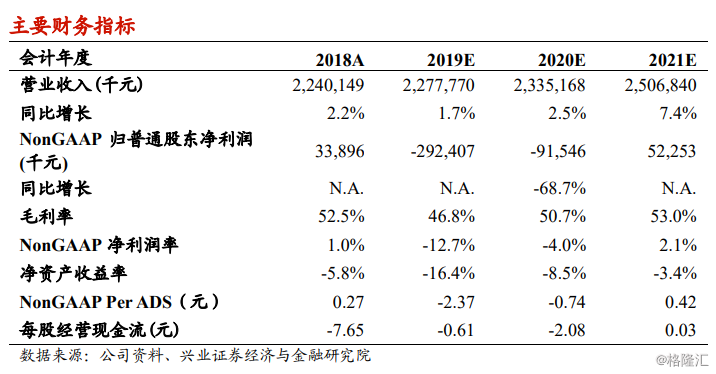

打包游在旺季超预期。2019Q3途牛净营收8.53亿,同比上升11.7%,高于我们预期7.8%,超出公司High-endGuidance近7%。其中打包游产品收入7.47亿元,同比上升18.1%,其他收入为1.05亿元,同比下降19.2%,。公司毛利润3.8亿元,同比下降2.8%,毛利率为44.6%,与2Q基本持平。Non-GAAP经营亏损为520万元,Non-GAAP归属普通股东净利润为3,820万元,如预期转正。但由于行业逆境,我们预计4Q净收入同比下滑4.9%。

因高毛利海岛游+金融保险等其他业务的下滑,毛利率同比下滑,但因费用优化明显Non-GAAP经营利润率略超预期。公司2019Q3,毛利率44.6%,较去年同期有所下滑(3Q18:51.3%)。此外公司在自动化水平的提高致产品开发效率中有所提升,研发费率7.5%(3Q18:10.3%)。三费总费率环比下滑33pcts,公司Non-GAAP经营亏损率为0.61%(3Q18:6.7%),Non-GAAP归属普通股东净利润率4.58%,超过我们预期约4%。

明年重点:1)发展S2B2C;2)拓展合作门店。今年以来,途牛凭借自身产业资源优势,开始大力发展S2B2C模式;此外,公司已完成全国最大直营门店的网络建设,3Q19,门店已贡献公司20%+的交易额,预计到明年下半年线下门店将贡献约30%的交易额。明年将在重点拓展几百家合作门店,形式以加盟为主,回本周期较短。

投资建议:由于宏观经济影响,在线旅游行业增速下滑,此外19年公司也在将继续开展线下门店,以及推广自营产品。因此,我们通过DCF模型对股价进行重估,调整公司19/20年收入调整至22.8/23.4至亿元,调整目标价至3.66美元(原:3.9美元),维持“审慎增持”评级。