下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价 6.6港元

投资要点

2019财年完成2起收购,在校学生人数超过13万人:2019财年,公司收购泰国斯坦福国际大学100%权益(并表6个月)及山东英才学院90%权益(并表1个月),且全年并表湖南涉外经济学院(2018财年并表8个月),收购并表将对公司业绩带来显著正向提升。截至2019财年末,公司旗下大学数量达到4所,K-12学校维持26所,总在校生人数超过13万人。未来2年内公司预计将通过提升山东英才学院净利率至40%及提升泰国斯坦福国际大学盈利能力提升公司利润率水平。

国内三所大学新生人数与学费普遍呈上升趋势:2019/20学年,公司旗下郑州工商学院在校生人数超过3.4万人,同比增长2200人;湖南涉外经济学院在校生约3万人,同比增长1247人;山东英才学院维持3.15万人规模。学费方面,郑州工商学院本科新生学费自1.4-1.7万元/年提升至1.7-1.9万元/年,湖南涉外经济学院本科新生学费自2-2.8万元/年提升至2.2-3万元/年,普遍呈现上升趋势。

可动用现金仍旧充足,预计9月开学后将达到34亿元:截至2019年5月公司预计有可动用现金超过25亿元,收购山东英才学院支付卖方现金收购款14.92亿元,扣除该部分后仍有10亿元现金在账。公司工商变更、董事变更、股权转让,法人变更已经全部完成,山东英才学院的董事会变更已经全部完成,已经满足了合并报表条件,并已于7月并表。截至2019年9月开学,我们预计公司已收取24亿元学费,此时账面可动用现金将达到34亿元。

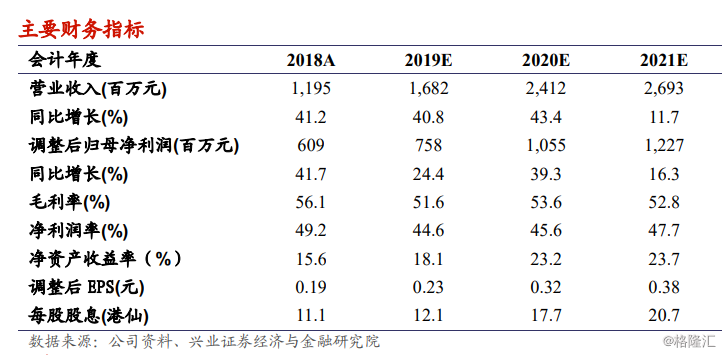

维持“买入”,维持目标价 6.6港元:我们按照各收购学校并表时间调整盈利预测,预测公司2019-2021财年收入将分别达到16.8、24.1、26.9亿元,同比分别增长40.8%、43.4%、11.7%,经调整归母净利润将分别达到7.6、10.6、12.3亿元,同比分别增长24.4%、39.3%、16.3%。我们维持“买入”评级,维持目标价6.6港元,对应2019-2021财年公司PE分别为25倍、18倍及16倍,较2019年11月20日收盘价尚有39%上升空间。

风险提示:1)国家教育政策变动;2)公司收购、自建等扩张进程不达预期;3)学生、家长对教学质量满意度下降;4)VIE架构政策风险。