下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:111.0港元

■肇庆新工业园调研强调了新工业园区综合能源利用的投资机会

■综合能源解决方案可节省能源和空间,受到了政府的大力支持

■新奥的综合能源业务在同业中处于领先地位,维持买入评级和111.0港元目标价不变

肇庆新区开发加快,带动燃气和综合能源发展

新奥管理层组织了为期两天的肇庆实地调研活动,展示了肇庆新区、综合能源项目和工业客户的增长前景。新区占地500平方千米,核心区面积115平方千米,其中与新奥签约综合能源解决方案的面积达65平方千米。目前计划设立15个综合能源站点,其中3个已处运营状态,另有3个在建。目前为止,每个站点的实际投资约为3.0亿元人民币或约5,000万美元。其余9个待建站点将随更多公司进驻新区相继建设。我们参观的综合能源站点主要是在每年3-12月为当地周边的空调设施提供制冷服务。

同地方政府合作平衡了风险回报

该项目70%归新奥所有,另外的30%由政府所持有。新奥在这一大型项目的竞争中脱颖而出得益于其良好的声誉,以及同地方政府多年的合作经验。肇庆新区于2012年启动开发,并正在加速扩张,市政府将在未来1-2年内搬迁至该新区。管理层强调公司发展的重点是提供能源解决方案,而不仅仅是传统燃气销售。

重申买入评级,新奥的综合能源业务在同业中处于领先地位

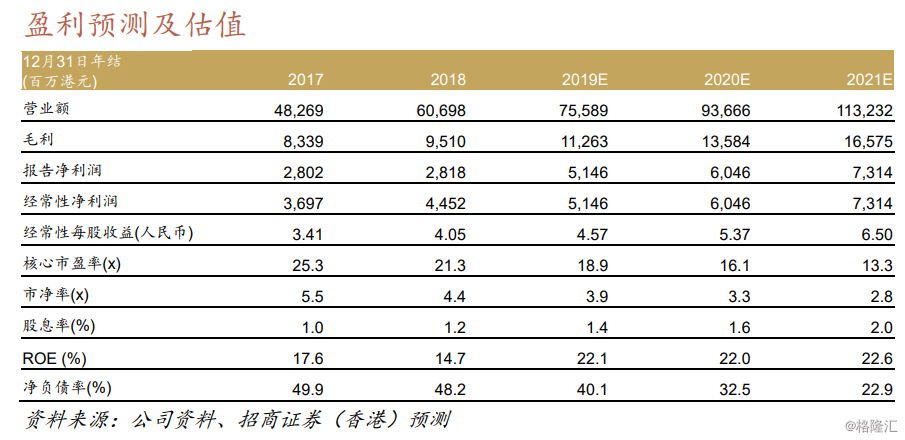

此次展示的新区大型项目是新奥截至19年上半年82个在手项目之一。根据估算,综合能源系统至多能实现25%的节能,目前受到政府鼓励,目标是一半的新工业园区应配备综合能源项目。我们预计新奥的综合能源业务将实现强劲增长,或占到19财年毛利润的6%,且这一占比到2021财年预计将上升至13%(相比之下中国燃气和华润燃气19财年的这一占比均小于1%)。重申买入评级,维持盈利预测及111.0港元目标价不变。