下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 杨轶婷

来源: 一瑜中的

事项

11月20日LPR1年期报4.15%,前值4.20%;5年期报4.80%,前值4.85%。

报告目录

报告正文

一

为何于此时进行本次降息操作?

11月5日央行开展4000亿元1年期MLF操作调降MLF利率5bp,并于11月18日开展逆回购操作调降7天逆回购利率5bp。随即本月20日LPR报价亦跟随下调5bp。综合来看,此次降息在适当的时机,以适当的幅度,发挥了逆周期调节呵护经济的作用,安抚了市场对于货币政策转向的担忧。

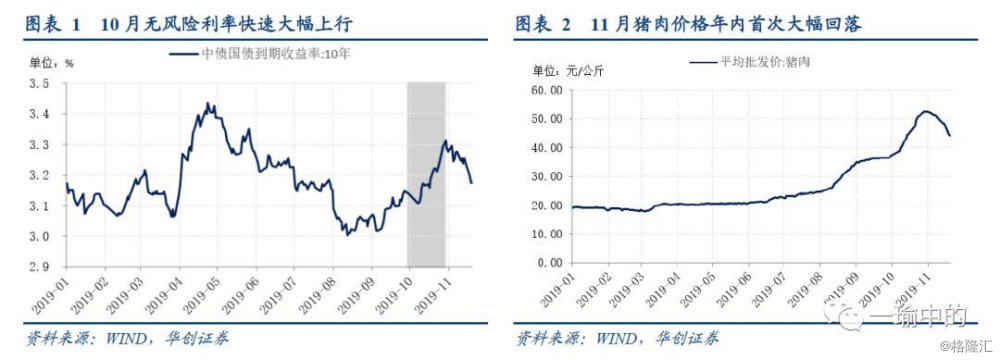

何为适当的时机?其一,猪价及通胀超预期冲击下,市场形成了对于货币政策可能转向的担忧,前期无风险利率一度攀升至3.31%。其二,10月初TMLF的缺席使得银行缺少了一笔低成本资金(TMLF利率3.15%,MLF利率调降前3.3%),央行即便以MLF作为补充,但给予银行的资金成本边际上仍有回升。综合两者来看,11月MLF利率下调初具操作空间。其三,11月以来猪肉价格上涨节奏打乱,迎来了2019年以来价格的首次大幅回落(11月初至今环比下跌15.7%),实为货币政策难得的喘息窗口。而后续猪价在1月春节需求下大概率将再度上涨,并带动CPI形成此轮通胀高点,仍具有较大不确定性。

同时,经济基本面下行压力仍存,央行此次降息有效的落实了国务院关于稳增长的要求,起到呵护经济的逆周期调节作用。9月4日国常会要求“坚持实施稳健货币政策并适时预调微调,加快落实降低实际利率水平的措施,及时运用普遍降准和定向降准等政策工具”,10月14日李克强总理再次强调要“抓好发展这个第一要务,把稳增长、保持经济运行在合理区间放在更加突出的位置”。

二

预期之内:一套降息,三个操作

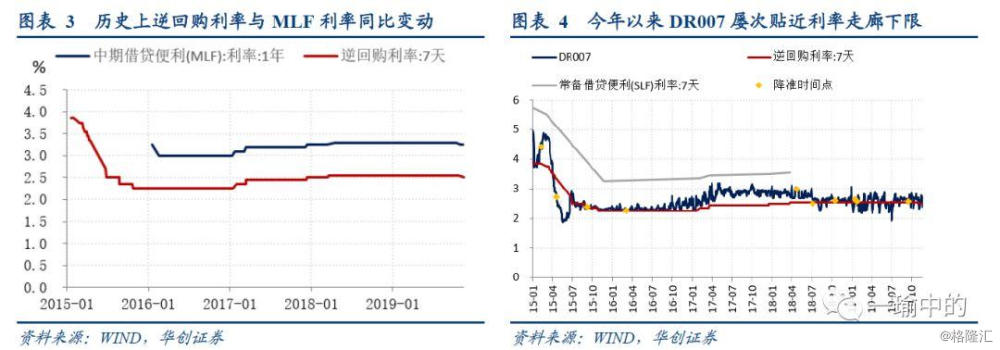

LPR改革机制后,MLF、OMO、LPR(1年)三者释放的信号初步合一, 按照历史经验,OMO与MLF利率始终保持同步变动。同时7天逆回购利率作为利率走廊的下限,其调降有利于为银行“减压”,降低负债成本。而LPR改革后则以MLF利率为锚,此次跟随MLF利率调降5bp亦在预期之内。

继11月5日开展4000亿元1年期MLF操作调降MLF利率5bp后,央行于11月18日开展逆回购操作调降7天逆回购利率5bp。随即本月20日LPR报价亦跟随下调5bp。本套降息,包括MLF利率、OMO利率及LPR调降3个操作,正式修建了从政策利率到贷款利率的传导“水渠”。

三

预期之外:LPR5年期调降意义何在

值得关注的是,本次LPR报价中,LPR5年期同步LPR1年期下调5bp略超市场预期,我们认为此举在稳定LPR5年-1年的期限利差之外,或另有两点方向值得期待——

首先,此次LPR5年期调降对地产增量信贷有实际放松效果,但在力度上远不及历史上的降基准息,同时其是否为广义地产调控方向的变化仍需关注更高层面中央会议的定调。根据央行要求,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR,二套个人住房贷款利率不得低于相应期限LPR加60个基点。那么按照此次调降前LPR(5年期LPR4.85%),首套房利率下限为4.85%,二套房利率下限为5.45%,政策空间受到一定掣肘。LPR5年期下调5bp或在边际上为后续部分城市地产调控“因城施策”打开了空间。

此外,或有利于促进后续一般贷款利率的下降。当前银行贷款中,5年期以下期限贷款基本以1年期LPR为定价基准(包括多数企业贷款,均为1-5年期),5年期以上超长期贷款与按揭贷款基本以5年期LPR为定价基准。三季度一般贷款利率不降反升,究其原因,除了银行受制于负债成本在具体操作中提高放贷加点外,三季度中长期贷款占比的提升起到一定作用。中长期贷款的增加(尤其是超长期贷款,由基建项目以及地方政府债务置换的融资需求带动),提高了一般贷款中挂钩于LPR5年期贷款的比重(利率比短期贷款更高),带动一般贷款平均利率的抬升。因此,目前5年期LPR的跟随下调或有利于促进后续实际贷款利率的下降。

四

宽松方向明确,政策仍可期待

无论从此次降息操作,还是从三季度货币政策执行报告、19日金融机构货币信贷形势分析座谈会等释放的信号来看,央行均在以积极的姿态打消市场关于紧缩的忧虑,货币政策保持宽松呵护经济的方向得以明确,背后经济基本面仍存的下行压力毫无疑问引导了央行操作的方向。

展望后续货币政策工作,我们认为或有以下几点值得关注——

首先,央行或将加速推进银行以永续债补充资本的工作,尤其是针对中小银行。三季度执行报告在“货币政策操作栏目”中特别另立一节“推动银行补充资本”着墨分析永续债帮助银行补充资本金,同时在提要中提出“健全可持续的资本补充体制机制,重点支持中小银行多渠道补充资本,优化资本结构”。中小银行资本补充及改革工作的重要性有所提升,这与11月6日金稳委会议的工作要点相一致,同时也有利于进一步疏通利率传导机制,促进贷款实际利率下行。

在“降无风险利率、降银行负债成本、降风险溢价”三个选项中,我们认为降低银行负债成本或是未来一段时间央行工作的重心。19日易纲行长在金融机构货币信贷形势分析座谈会表示"要推动金融机构转变贷款定价惯性思维,真正参考贷款市场报价利率定价,促进实际贷款利率下行。要继续推进资本补充工作,提高银行信贷投放能力。"相较于下降无风险利率作为刺激手段,以市场化形式降低融资成本,着力疏通利率传导渠道或是央行更属意的选择。

其次,高度关注央行是否就此形成货币宽松的“小碎步”状态。受经济下行压力影响,无论从10月工业增加值与社零的大幅回落,还是从10月社融的同比回落来看,货币政策仍需“加强逆周期调节”。但考虑到当前通胀冲刺尚未开启,猪肉价格上涨节奏打乱,美联储12月降息概率降低的情况来看,内外环境对于央行货币政策的掣肘并没有明显放松,甚至增添了一丝不确定性。同时2019年Q3一般贷款利率较去年同期高点回落了23bp,企业贷款利息支出增速已出现初步回落,对缓解企业现金流压力起到一定作用。两相抉择下,央行降息操作是否就此一如既往,进入货币宽松的“小碎步”进程,犹待观察。