下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

“漂亮50”行情期间,市场给予了成长性一般、但盈利稳定性强的龙头公司很高的估值溢价。第一次石油危机后,美国经济在1974年出现了一次短暂的经济衰退,这使得“漂亮50”抱团结束。事后来看,“漂亮50”公司的业绩在1975年以后很快恢复,很多公司的业绩表现确实如之前市场所希望的那样有很好的稳定性,但是估值却再也回不去了。一次短期经济波动结束了龙头公司盈利稳定性的高估值溢价,高估值扛不住盈利的短期波动。更有意思的是,“漂亮50”之后,美股风格大逆转,走出了历史上时间最长幅度最大的一波“小票行情”。回顾过往,无论是“漂亮50”还是“互联网泡沫”,历史的经验教训就是,任何资产都不会有什么“理应给予高估值”。

美股“漂亮50”行情特征回顾

20世纪70年代初,美股行情中最出名的莫过于“漂亮50”行情。

“漂亮50”行情的具体时间和具体标的

很多观点在讨论“漂亮50”时并没有很明确地给出“漂亮50”具体对应的标的是哪些、发生在什么时间。一般的说法是,““漂亮50”(Nifty Fifty)是证券投资历史上出现的一个特定专业术语,泛指在20世纪60年代末到70年代初收到市场投资者广泛追捧的50只蓝筹股票。”这使得关于“漂亮50”的讨论往往仅仅是泛泛而谈,大概其意思都是“有段时间蓝筹股涨得很好”,无法进行更进一步的深入研究。

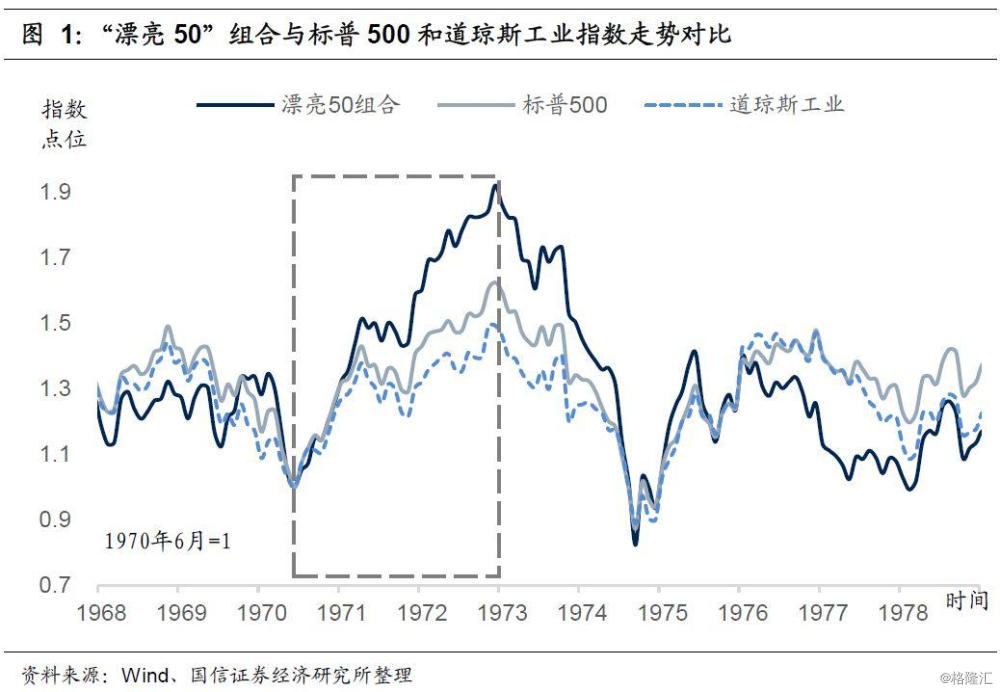

对于“漂亮50”行情发生的具体时间段,相关研究文献并没有一个统一的说法。通常以1972年底市场下跌前的高点作为行情结束的时间,而行情开始时间的说法各有不同。从根据前述“漂亮50”组合计算的“漂亮50”指数与标普500指数走势的对比来看,“漂亮50”行情主要发生在1970年6月行情低点到1972年12月行情高点,这段时间内“漂亮50”股票表现明显跑赢标普500指数。因此,本报告以1970年6月到1972年12月作为“漂亮50”行情发生的时间段。

对于“漂亮50”具体对应的股票标的,国外的研究一般采用都是Morgan Guaranty Trust Co.提供的股票名单(Forbes. "The Nifty-Fifty Revisited." December 15, 1977以及Jeremy Siegel, “The Nifty-Fifty Revisited: Do Growth Stocks Ultimately Justify Their Price”, Journal of Portfolio Management, 1995)。

“漂亮50”崛起的三大宏观经济背景特征

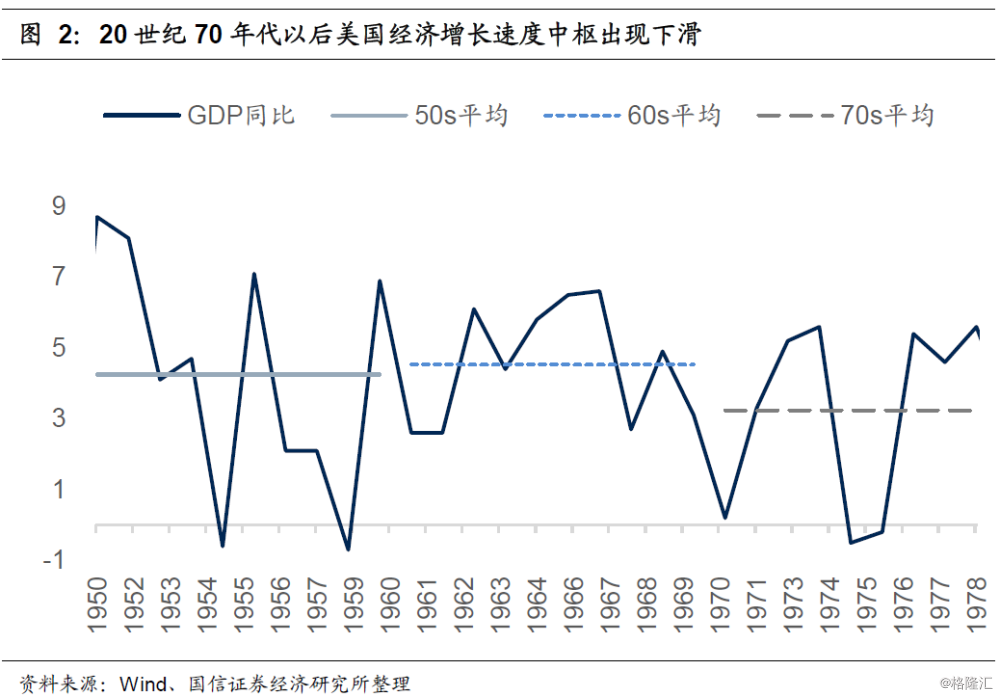

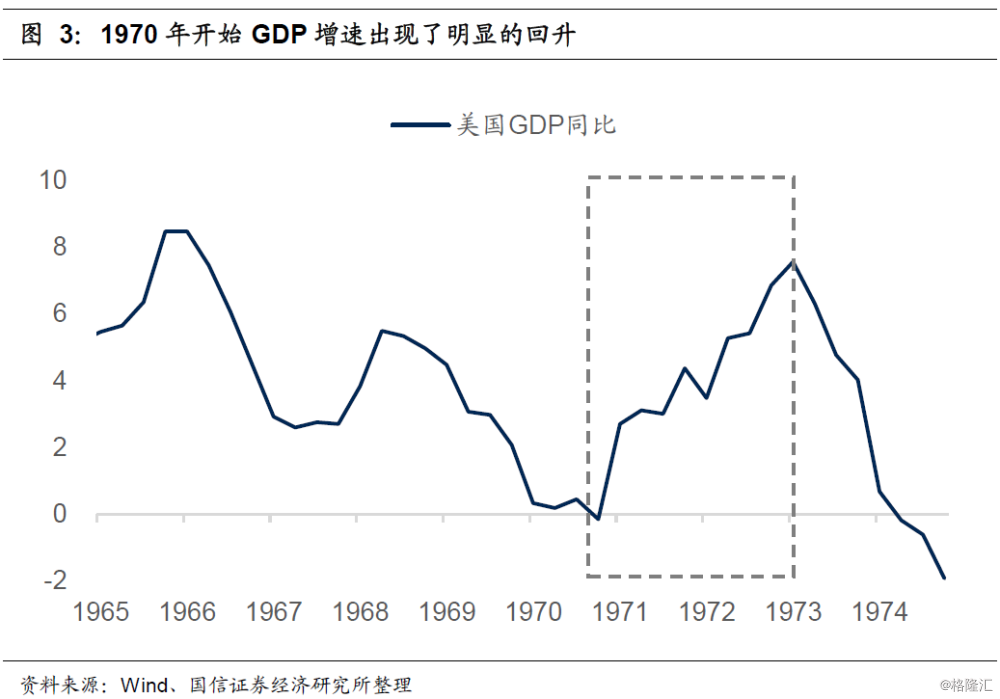

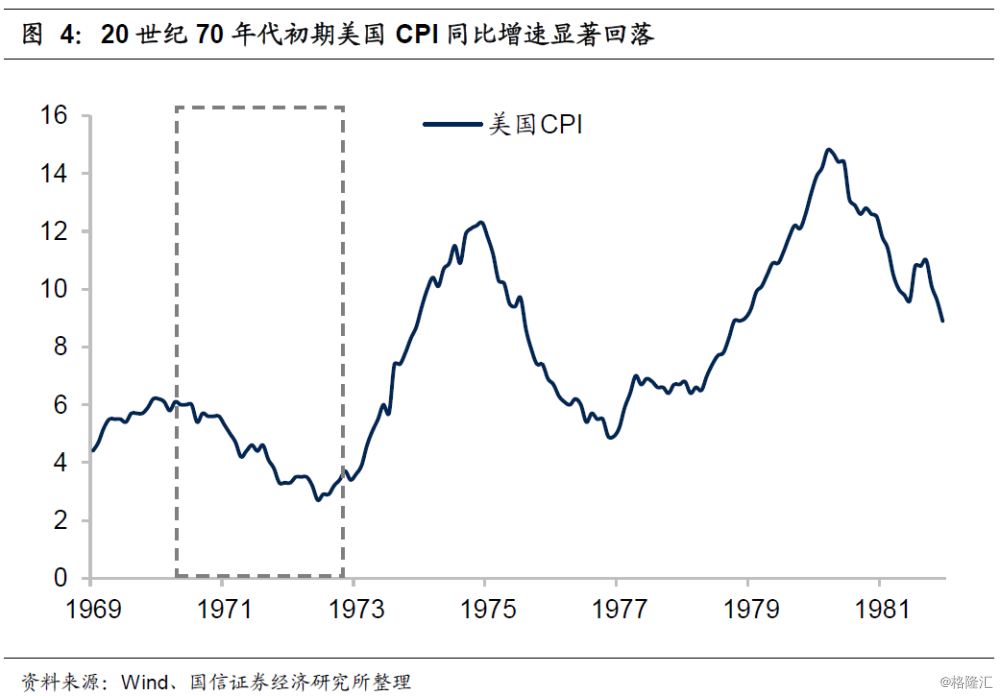

总体看,我们认为, 美股“漂亮50”行情崛起的宏观经济背景特征主要有三个,一是长期增长中枢下降、二是短期经济见底回升、三是通货膨胀同比回落,这意味着在这段时期内,美国经济整体的稳定性较好,因为短期经济增速回升,所以经济有韧性,因为通货膨胀增速回落,所以名义经济增速并不是太高。

从宏观经济的总量来看,“漂亮50”行情发生的时间段前后,美国经济发生的变化特点是:

第一,长期经济增长速度中枢明显下降,美国经济增速中枢在70年代有了明显回落。20世纪50年代、60年代、70年代的GDP平均增速分别是4.3%、4.5%、3.2%。

第二,短期经济增速在经历了连续两年的回落后出现了见底回升。1968年、1969年美国经济增速连续两年持续下滑,从1970年开始,GDP增速出现了明显的回升。

第三,通货膨胀显著回落,在1970年到1973年美股“漂亮50”行情这段时间里,美国的CPI同比增速有明显下降,通货膨胀回落的主要原因是因为尼克松总统实施了“新经济政策”,对美国的工资和物价进行了行政管控。

短期实际GDP增速回升,而通货膨胀增速回落,对应的是名义经济增速并没有那么高,意味着这段时间内经济好但并没有那么好,总体而言经济的稳定性较强。

此外,从经济结构的变化来看,美股“漂亮50”发生的时期美国经济经历了政府部门支出增速大幅下降,而同时私人部门消费和投资增速快速回升的过程。

1965年美国对外正式直接派遣军队参加越南战争,同时对内又开始了轰轰烈烈的“伟大社会计划”。因此,从1965年到1967年美国政府支出的增速出现了快速大幅的上升。从1968年开始,美国的政府支出增速有了明显回落,到1970年政府支出增速开始变为负增长。从1970年到1973年,在整个“漂亮50”行情的时间段中,美国政府部门的支出增速一直维持在负增长。

在美国政府部门支出增速同比下滑至负增长的同时,从1970年下半年开始,美国私人部门的消费和投资增速出现了明显的回升。其中消费增速从2%上升到近7%,而投资增速从-6%回升到12%左右。而从时间上看,消费和投资增速回升与“漂亮50”行情基本同步。

“漂亮50”行情背后的逻辑故事

一提到“漂亮50”,联想最多的就是“蓝筹白马”,因此市场中有很多观点认为“漂亮50”就是蓝筹白马行情。我们认为这一观点是存在理解误差的,“漂亮50”并不等于蓝筹白马。虽然我们很难对究竟什么是“蓝筹白马”给出一个明确的定义,但一个最有力的证据就是,道琼斯工业指数(30只最具代表性的蓝筹白马股票指数)在这一时期其实是明显跑输标普500的。

在前述“漂亮50”发生的时间区间内,从1970年6月的低点到1972年12月的高点,“漂亮50”个股组合涨幅是92%,标普500指数涨幅是62%,而道琼斯工业指数涨幅仅为49%。而且从具体个股来看,一些我们耳熟能详的蓝筹白马股票,如AT&T、通用汽车、美国钢铁,并没有出现在“漂亮50”公司名单中。而且在“漂亮50”发生的这段时间内,这几个公司股票实际上都是明显跑输大盘的。

那么“漂亮50”行情背后的故事究竟是什么呢?我们认为,主要有两个逻辑。

第一点逻辑是“漂亮50”所在行业有明显的产业集中度提升

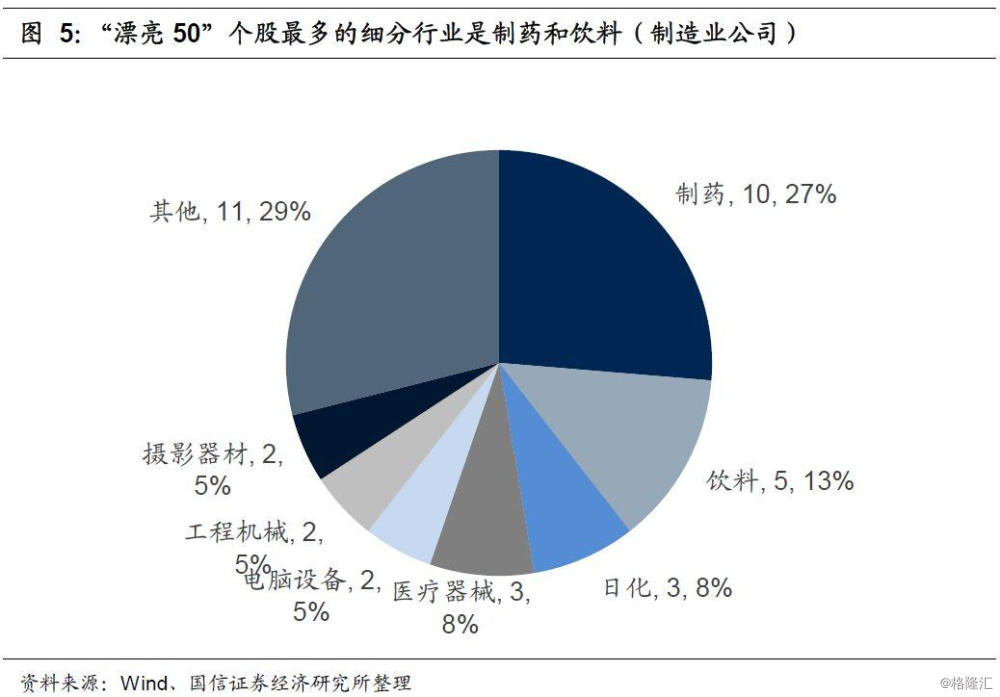

首先从“漂亮50”公司的行业分布来看。从大类上看,“漂亮50”公司主要集中在“制造业”之中,50个公司中有38个公司集中在制造业,占比高达76%。其实是零售业,占比为8%。交通运输、通讯、采掘等大类行业的占比都在4%左右。从具体行业构成看,在38个制造业“漂亮50”公司中,制药行业占比最大有10家公司(占比高达27%)、其次是饮料行业有5家公司(占比为13%)。其他占比相对较大的行业分别是日化(占比8%)、医疗器械(占比8%)、电脑设备(占比5%)、工程机械(占比5%)、摄影器材(占比5%)。

这些“漂亮50”公司所在行业的共同特点就是行业产业集中度出现了快速上升。根据美国经济普查的统计数据,在1972年“漂亮50”行情出现时,制药和饮料这两个行业的产业集中度都有了明显的提升。以饮料行业为例,从60年代起在20年左右的时间里,行业公司数减少了三分之二以上,前20大企业的市场份额提高了近20%。制药行业也可以看到类似的情况发生,制药行业内公司的数量减少了近一半。

而反观不在“漂亮50”名单中的蓝筹公司的行业表现情况,可以发现,这些公司所在的行业均没有发生集中度提高的现象。美国钢铁行业前4大企业的市场份额非但没有提高,反而在不断下降,而同时行业的公司数量也在不断增加。从1967年到1977年,美国的炼钢企业数量从约150家公司上升到了近400家公司,而同时前4大企业的市场份额综合从48%下降到了45%。汽车行业也是同样的情况,行业的企业数量在不断增加,从1967年到1977年,美国的汽车整车制造企业数量从约100家公司左右上升到了近300家公司左右。而大公司的市场份额已经接近饱和,无法进一步提高。美国汽车整车制造企业前20大企业的市场份额合计一直保持在92%到93%左右。

所以我们看到像美国钢铁、通用汽车都不在“漂亮50”里面。而贝尔创立AT&T公司更是如此,在当时美国的电信行业基本上处于完全垄断的状态,无论是市内电话还是长途电话,在美国司法部拆分AT&T之前,基本上都集中在AT&T公司内,市场份额已经是升无可升。

第二个逻辑是“漂亮50”公司成长性一般,但ROE显著高于同行企业

除了上述行业层面的特征,我们可以再来看看“漂亮50”名单中企业在公司层面中的特点。

“漂亮50”公司在那段时期内实际上业绩的成长性并不是太突出。一个被大家所忽略的重要事实是,同时期“漂亮50”公司净利润增速显著低于标普500平均水平。1972年、1973年美股标普500的净利润平均增速达到了近20%,“漂亮50”公司在那段时间里绝不属于高成长公司。所以,我们认为“漂亮50”即使在当时,也绝非一个成长性故事。

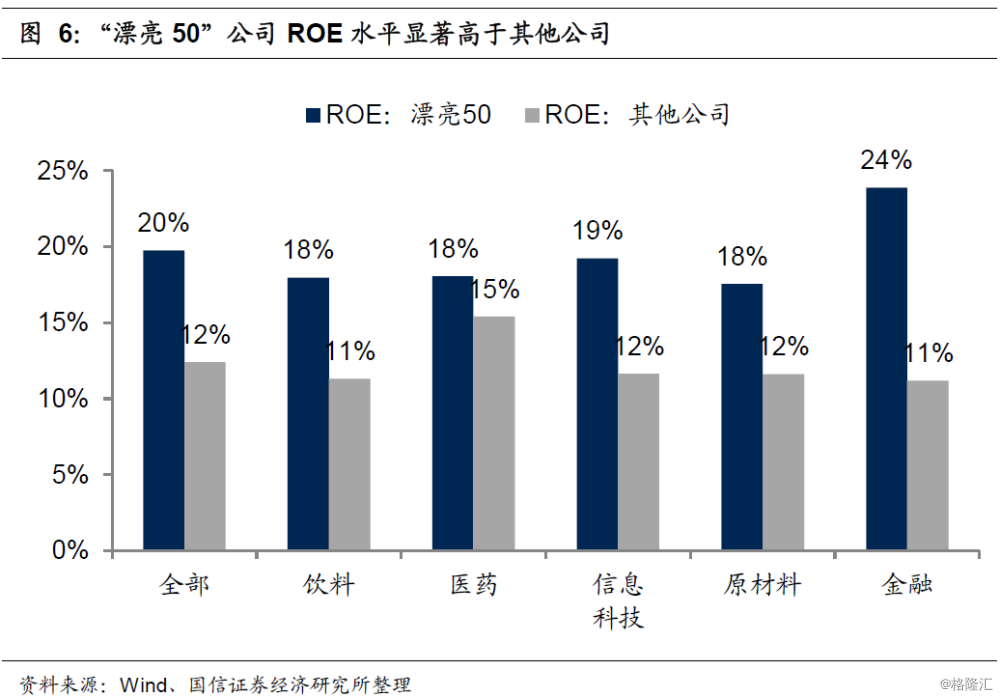

但是,“漂亮50”公司最大的特点就是都是行业优质龙头公司,盈利能力强。我们用企业的ROE水平来度量其盈利能力的强弱。对比 “漂亮50”公司与所在行业其他公司的ROE对比情况,很明显的可以看到,“漂亮50”公司的ROE显著要高。全部“漂亮50”公司的ROE大概在20%左右,而当时市场其他全部公司的“ROE”大概在12%左右。

分行业看也是如此,“漂亮50”公司的ROE在各个行业均明显高于所在行业其他公司。“漂亮50”公司在饮料、医药、信息科技、原材料、金融等行业的ROE水平分别是18%、18%、19%、18%、24%,而对应行业内其他公司的ROE只有11%、15%、12%、12%、11%。

总结起来,我们发现“漂亮50”名单中的股票有两个特征,一是所在行业的产业集中度出现了明显上升,二是公司的盈利能力很强,ROE水平显著高于同行公司。因此我们认为,“漂亮50”是一个在(1)行业产业集中度提高过程中,(2)优质龙头企业(高ROE)价值重估的逻辑故事。本质上,是在当时的经济经济环境中,市场给予了这批龙头公司以业绩稳定性溢价。

“漂亮50”最终是如何结束的

“漂亮50”行情期间,市场给予了这批成长性一般,但盈利稳定性强的龙头公司很高的估值溢价。但因为第一次石油危机的出现,美国经济在1974年出现了一次短期的经济衰退,这使得“漂亮50”抱团结束。

事后来看,很多“漂亮50”公司的业绩表现确实如之前市场所希望的那样有很好的稳定性,但是估值却再也回不去了。一次短期经济波动结束了龙头公司盈利稳定性的高估值溢价,高估值扛不住盈利的短期波动。

“漂亮50”行情终结于盈利的短期波动

“漂亮50”行情最终因为什么原因而终结?从历史数据来看,“漂亮50”估值高是一方面,但可能并不是直接原因,估值高了还可以再高,直接原因在于宏观经济向下拐点的出现,使得龙头公司的盈利出现了一波短期的波动。

下图报告了“漂亮50”行情期间,股票价格走势与美国工业生产指数同比走势的对比情况。可以明显的看到,在那段时间内“漂亮50”组合、标普500指数与工业生产的同比走势几乎完全同步。“漂亮50”行情终结于1973年年初,当时爆发了第一次石油危机,从而引发了美国经济进入到衰退之中。

因为第一次石油危机,美国经济随后出现了一轮短周期的经济衰退,因为经济衰退,龙头公司的盈利增速出现了短期的负增长。市场并没有在短期盈利向下的时候继续选择坚守,而是放弃了这部分高估值的公司。

“漂亮50”的估值水平与后续市场表现

从“漂亮50”公司的最终估值水平来看,到1972年12月行情顶点时,“漂亮50”公司的估值都已经非常高了。在1972年12月,“漂亮50”公司的市盈率PE达到了41.9倍,而同期美股的平均市盈率只有19.3倍,“漂亮50”公司中市盈率最高的是宝丽来公司,市盈率达到了94.8倍。

从“漂亮50”公司的后续市场表现来看,Jeremy Siegel在“The Nifty-Fifty Revisited: Do Growth Stocks Ultimately Justify Their Price”(Journal of Portfolio Management, 1995)一文中总结了“漂亮50”公司从1972年12月到1995年5月的收益率表现。

从中长期时间来看,“漂亮50”公司的后续收益率表现与大盘基本持平,从1972年12月到1995年5月,“漂亮50”公司的年化收益率为11.0%,而同时间市场总体的收益率表现为11.2%。

也就是说,在1972年12月“漂亮50”行情终结之后,后续这些标的平均而言并没有再次获得超额收益率了,虽然他们后续的基本面事后来看也确实是非常不错的。市场用高估值溢价的方式在“漂亮50”行情期间完成了对这些龙头公司的价值重估。

具体案例:可口可乐、默克公司、IBM

除了前述总量上的描述以外,这里我们再列举几个具体公司的案例,观察一下在“漂亮50”行情前后,这些龙头公司的估值和业绩变化,以便于更加形象具体地理解当时发生的事情。

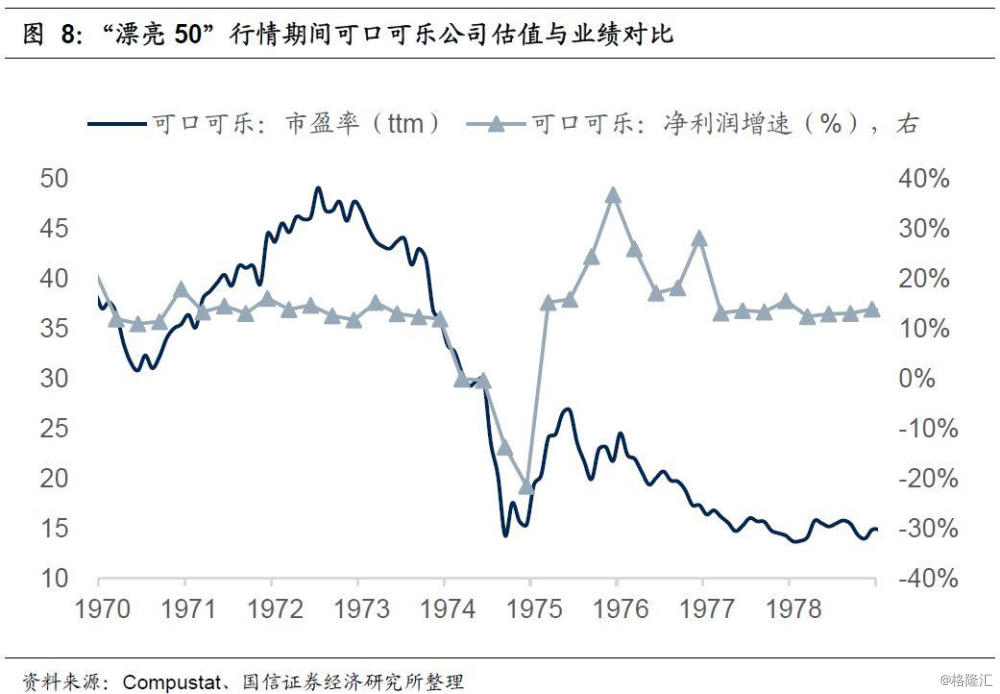

第一个“漂亮50”公司例子是必需消费板块的可口可乐公司,这是一个标标准准的龙头公司。从可口可乐公司的例子中,可以很清晰地看出,在1974年到1975年间,公司的盈利增速出现了一次短期的波动,但之后很快回升。实际上,如果以1974年到1975年为界,可以发现公司在之前和之后的盈利情况基本上是相似的,没有太大的变化,但是估值确有着天壤之别,可口可乐公司的高估值回落后,就再也回不去了。

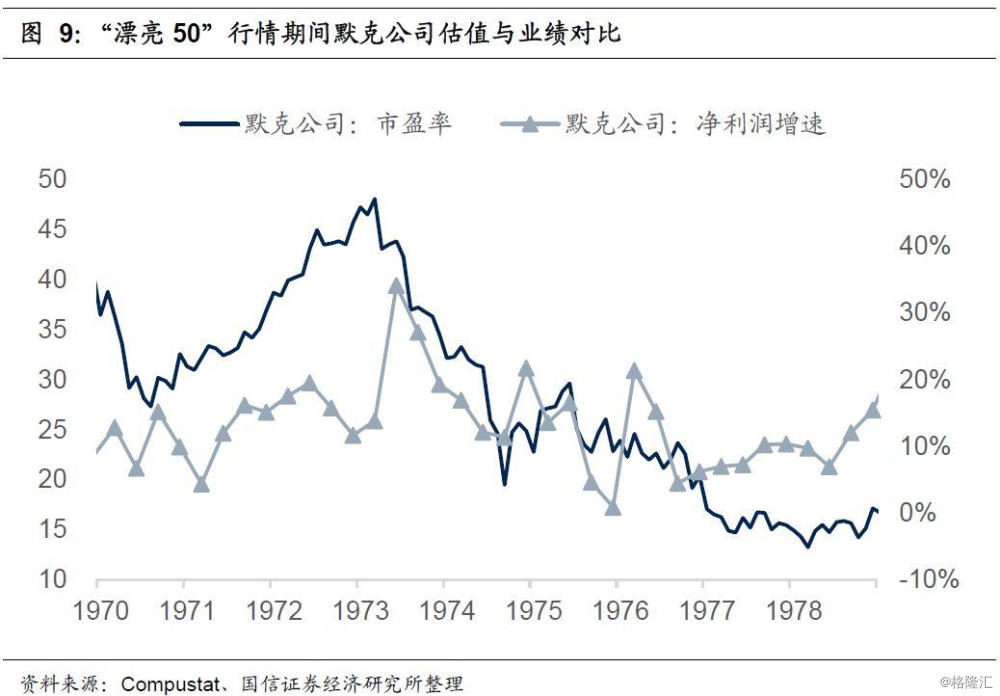

第二个“漂亮50”公司例子,我们找的是医药公司默克公司。从数据中也可以看到,实际上在整个70年代,公司的盈利表现是非常稳定而且不错的。在1970年到1973年的“漂亮50”行情期间,公司的估值大幅攀升,市盈率(ttm)从30倍不到一直上升到了近50倍。

而随着1974年到1975年间美国经济的衰退,默克公司的业绩增速也出现了一定的波动,但是,公司的估值水平却出现了趋势性的下降,而且虽然之后的基本面依然稳健(跟之前基本上没有区别),但是估值却系统性地下了台阶。

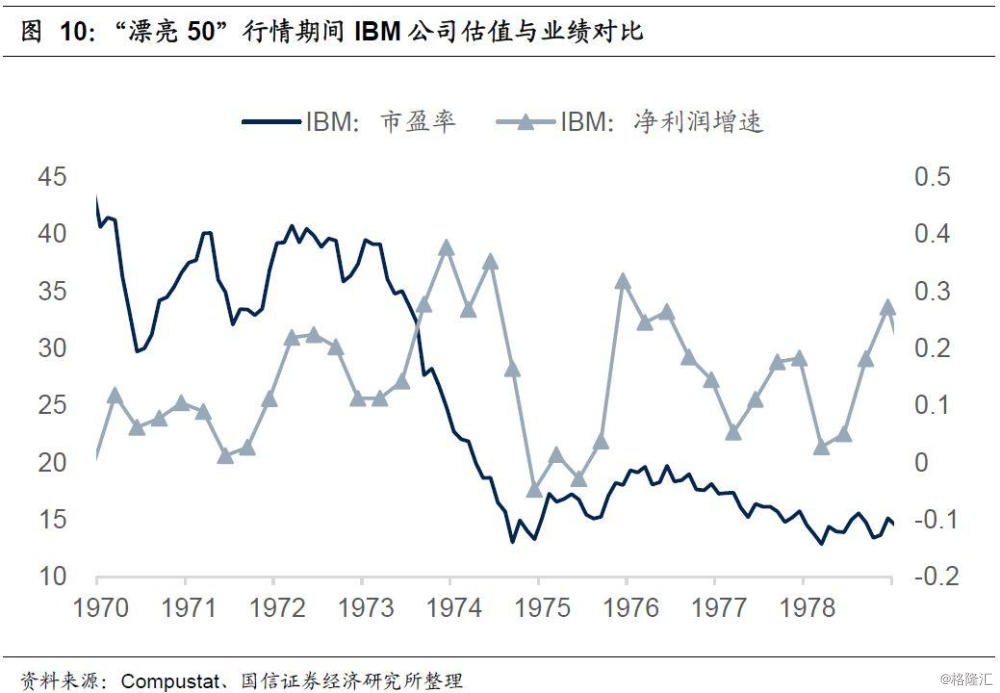

第三个“漂亮50”公司例子是信息科技板块的IBM公司。科技板块在70年代总体表现一般,IBM公司在“漂亮50”期间没有像可口可乐或者默克公司那样出现估值的大幅攀升,其市盈率基本维持在40倍左右的较高水平。

但同样的情况依然是,在1974年左右,公司的估值出现了大幅下杀,从40倍市盈率杀到了15倍左右,而且之后就再也回不到高估值水平了,虽然从业绩增速来看事后的表现也挺好。

后“漂亮50”时代美股风格大逆转

很多时候、很多事情,事前看看言辞凿凿非常有理,事后想想也很天真,美国股市“漂亮50”行情后的大逆转就是一个这样的故事。“漂亮50”之后,美股走出了历史上时间最长幅度最大的一波“小票行情”。

美国的“漂亮50”行情大致在1973年结束,之后1974年美国经济衰退美股大跌,股市从1975年开始回升,此时市场风格发生了巨大改变,从此前的“漂亮50”的大票行情一下子切换到了成长股的“小票行情”,而且这波“小票行情”持续时间非常长,一直持续到1983年。

这里顺便可以提一句的是,学术研究中我们所熟知的“小市值公司溢价”(Fama-French三因子模型因子之一),最著名的文献正式1981年Banz所提出,这个提出的时间点,正好是美股小票风格的顶点。(Banz RW (1981) The relationship between return and market value of common stocks. Journal of Financial Economics 9: 3–18.)

那么“漂亮50”之后出现如此长的一轮小票风格的周期主要原因是什么呢?一个重要的变化就是新技术革命(第三次科技革命)的出现。从70年代初开始,出现了以微电子技术、生物工程技术、新型材料技术为标志的新技术革命,这是人类文明史上继蒸汽技术革命和电力技术革命之后科技领域里的又一次重大飞跃。它以原子能、电子计算机、空间技术和生物工程的发明和应用为主要标志,涉及信息技术、新能源技术、新材料技术、生物技术、空间技术和海洋技术等诸多领域的一场信息控制技术革命。

第三次工业革命也催生了现今人们依然能够耳熟能详的IT公司如英特尔(1968年创立)、微软(1975年创立)、苹果公司(1976年创立)、甲骨文(1977年创立)等等,至今他们仍占据着人们生活和工作的主流,甚至1998年诞生的谷歌和1995年创办的亚马逊是第三次技术革命的产物。

另一个重要的原因就是企业开始重视科技创新和研发。可以看到美国企业研发支出占GDP的比重从77年底开始急速上升,虽然企业的研发周期相对于技术革命的开始时间有一定滞后期,但研发投入的急剧增加也是此轮小票行情后期的重要助力。此轮研发支出的顶点基本于1984年结束,和小票行情的结束时间基本吻合。

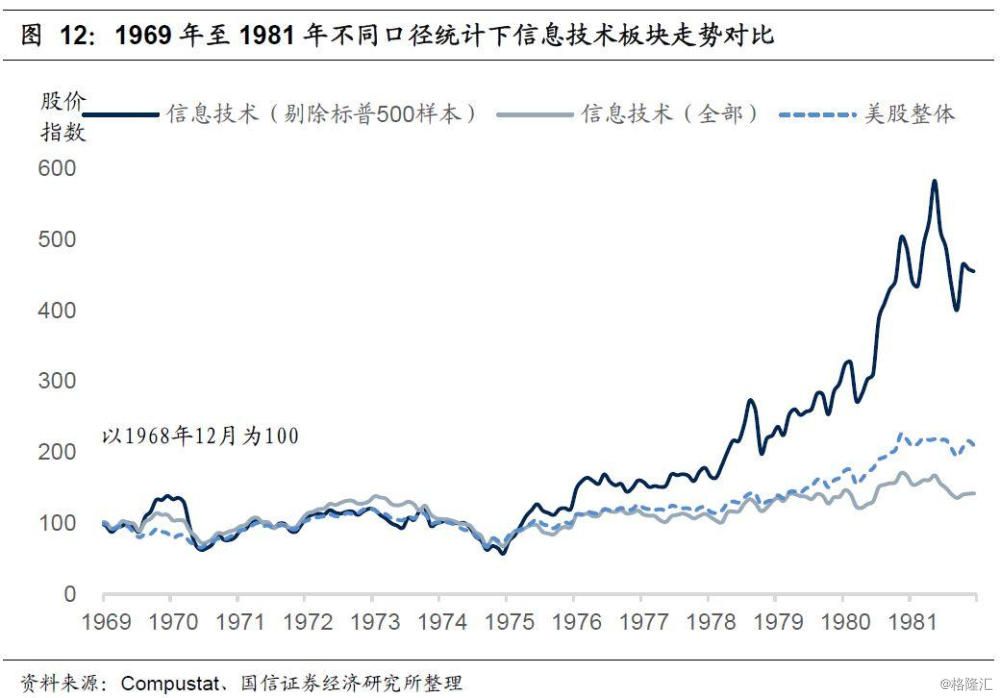

我们也可以从另一个角度,即科技股行业板块的唯独来看70年代“漂亮50”之后的行情特征。

20世纪70年代美国科技股的走势是非常有意思的,单从构建的用市值加权平均的指数来看,科技股整体是要显著跑输市场整体的。这个结果在直观上并不是太好接受,因为美国70年代经济不是太好,但是是一个科技大创新的年代。

进一步剖析会发现,导致信息技术板块整体表现不佳的主要原因是那些大市值的权重股股价表现不好,而板块内小市值公司的表现非常好,显著跑赢大盘,所以说科技股内部的收益率表现结构差异非常大。

上图报告了这样的结果,我们构建了两个信息技术板块股价指数,都是按照市值加权平均计算的。可以看到这个板块收益率表现要明显低于市场整体。另外,我们还构建了一个剔除标普500样本以后的信息技术板块股价指数,我们可以将其理解为是信息技术板块小市值公司股价指数,可以看到,这个指数收益率表现要明显好于信息技术(全部)以及市场整体的表现。

70年代美国的大市值信息技术公司表现都不好,细看一下会发现,除了IBM等少数公司以外,当时大多数被归类到信息技术的公司主要集中在电子和黑色家电领域,IBM、柯达、施乐这些耳熟能详的公司在70年代股价表现都大幅跑输市场整体。