下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:24.90港元

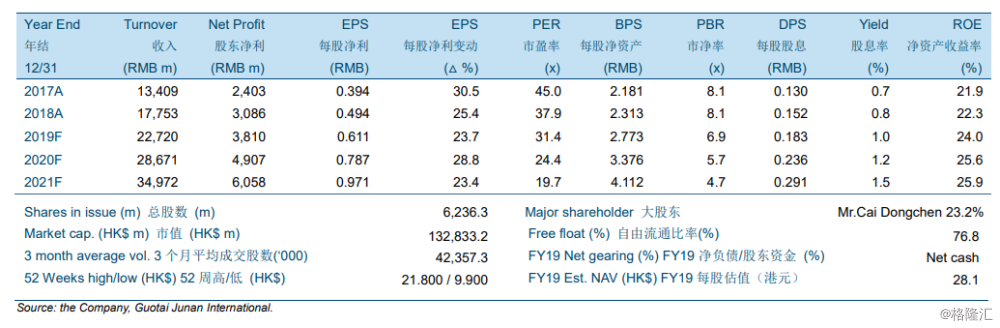

2019年前三季度石药集团收入/股东净利分别同比上升27.5%/24.0%至人民币16,761百万元/2,811百万元,基本符合预期。2019年第3季度,收入/股东净利分别同比上升27.4%/22.3%。

研发管线进展快于预期且厚度高于预期。公司目前有在研项目300余项,其中50余项/40余项/20余项/110余项为大分子创新药/小分子创新药/新型制剂/仿制药。就创新药管线而言,有12个创新产品预计将于2020年-2022年上市,包括5个大分子、3个小分子以及4个新型制剂,它们的合并销售峰值预计将达到人民币280亿元以上。另外,超过60个仿制药预计将于2019年-2022年获批生产,其中销售额过亿元的品种预计将超过50个。

2019年前3季度业绩揭示公司的营运十分稳健,增速保持强劲,并且抗风险能力以及研发能力优异。因此,我们依然认为公司是中长线投资的一个不错的标的。考虑到2019年前三季度业绩大致符合预期,我们暂不调整2019年-2021年的盈利预测。然而,鉴于公司的研发管线进展快于预期且厚度高于预期,我们上调石药集团的目标价至24.90港元,对应29.0倍2020年的市盈率,并重申“买入”投资评级。