下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:沧海一土狗

引子

2019年11月20日,上午9点30,同业拆借中心公布11月的LPR利率:1年期LPR为4.15%,5年期以上LPR为4.80%,均较10月下降5个基点。

众所周知,LPR的定价方式为:MLF利率+点差的方式,并且,1年期MLF利率已经调降了5bp,所以,债券市场比较理性地预期了LPR将要降低5bp。因此,LPR利率公布之后,债券收益率并没有明显的变化。

但是,银行股却不同,反应十分剧烈。整个板块全天跌了1.77%,跌幅前五的股票,累积成交了69.92亿,占比整个板块成交量的54%。

如果股票市场准确地预计了LPR降息5bp,那么它的股价应该会事先反应(事先跌到位),今天银行板块和大盘的跌幅应该一致——反应风险偏好的变化。然而,事实上,股票市场把LPR降息5bp当成一个利空来处理了,比市场平均多跌了1%。

于是,就有两个问题,1、为什么股票市场把LPR降息5bp当成利空?2、为什么跌幅前五的股票成交量占比那么大?

市场无效率的来源

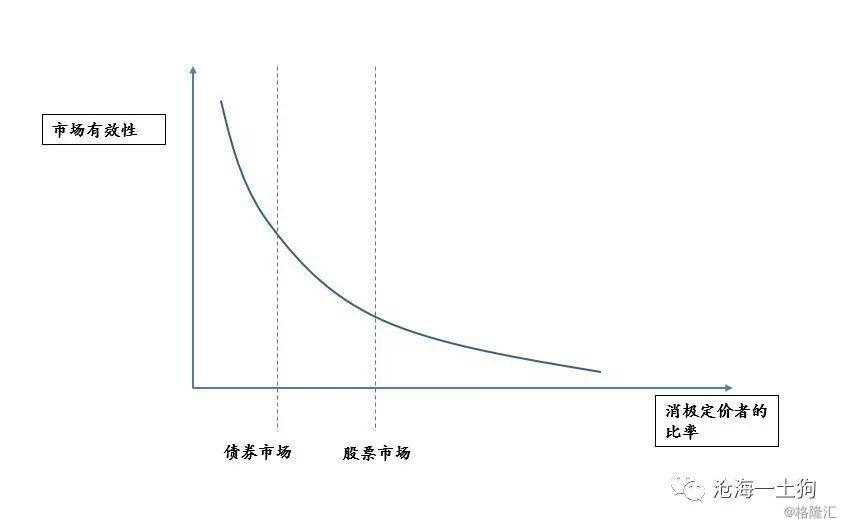

如果说市场是强有效的,那么,银行股的跌幅应该跟整个市场大体一致。所以,最直接、最粗暴的解释是股票市场不够有效,但是债市很有效。

于是就引出了第二个问题,是什么造成了这种差别呢?在这里,有一个比较有竞争力的解释,在市场上有两部分人,一部分是证券价格的积极定价者,这些人紧跟基本面数据,对证券进行边际定价;另一部分是证券价格的消极定价者,他们紧跟价格,对价格变动的基础关心的不够。

也就是说,消极定价者在搭积极定价者的便车。

按照上面的框架,如果一个市场积极定价者的比率很高,那么,这个市场的定价效率会很高。反之,如果一个市场消极定价者的比率很高,这个市场的定价效率会很低。

由于消极定价者比率的差异,我们会看到,债券市场的定价效率高一些,股票市场定价的效率低一些。

一些基本的事实也能支持这个推断。债市的主要参与者基本上全是机构,有无数的投资经理、研究员和分析师盯着各种相关变量。但是,股票市场不一样,除了机构,还有很多对基本面关注程度不高的成员,他们主要是搭别人的便车。

如果在股票市场里,积极定价者有定价权,股票市场的无效率并不会那么严重,但是,股票市场的消极定价者的比率太高,积极定价者掌握不了定价权,定价权在消极定价者的手里。总之,股票市场无效率的主要来源是积极定价者的比率太低,以至于他们掌握不了定价权。

市场效率差异的普遍性

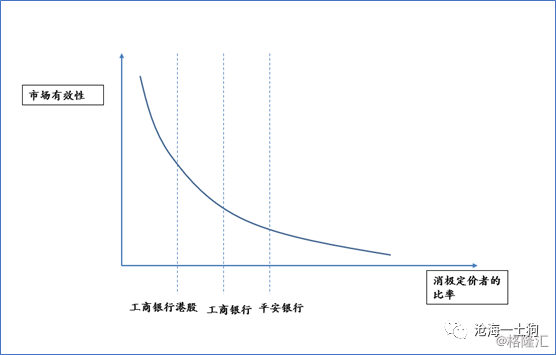

从今天的事例里,我们还可以发现,除了债券市场和股票市场的定价效率不同之外,不同股票之间的定价效率也是不同的。

对于同样的LPR降低5bp,平安银行跌了3.41%,工商银行跌了0.85%,工商银行港股跌了0.34%。边际定价的幅度不一样。事实上,由于工行的对公比率高于平安银行,平安银行跌得更少才符合逻辑。

最终的根源还是应该落脚到消极定价投资者比率上,平安银行属于那种人气比较高的股票,投资者结构相当复杂,相应的消极定价投资者比率高。于是,平安银行的投资者仅有一部分提前对“LPR5降息5bp做出了仓位应对”,但是,大部分尚未对此作出任何应对。

这也就导致了,消息落地那一刹那,其他的投资者才仓促应对,还有很多即便是收盘了也找不到合理的解释,只会去说“主力砸盘”。

但是,工商银行的投资者不同,积极定价投资者的比率更高,他们已经事先做了一定的准备。工商银行香港市场的投资者准备的更为充分(当天工商银行的跌幅相对于恒生指数有一定超额)。

于是,我们就总结出了一个一般性的结论(事实上,这是个套套逻辑):对于同样一个关键指标的变化,积极定价者比例高的股票会表现出很好的跟随性,较低的股票会有较差的跟随性。

相对才是关键

市场并不有效,它之所以定价准是因为它有一个事后纠正的机制——打哪儿指哪儿(预测性一般是差的)。尽管它不是那么有效,但并不意味着一个投资者可以据此获利。

举个例子,假设平安银行的积极定价投资者根据“LPR降息5bp”的预期降低了仓位,直到今天他才会突然意识到了,他高估了市场定价的效率,他应该多卖出一些。

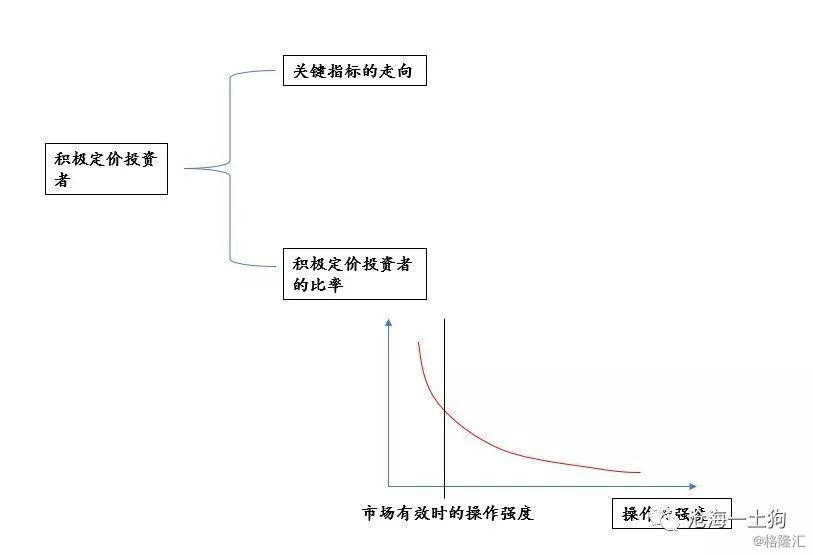

综合上图,积极定价投资者至少要考虑两个问题:1、关键指标的走向是什么;2、市场上与自己想法相同的投资者的比率。

与自己想法相同的投资者比率越高,市场的定价越趋近于有效率,他越应该保持市场有效率时的操作强度。反之,如果他预期搭便车投资者的比率越高,他就越应该增加操作的强度。譬如,在这个例子里,他应该尽可能多地卖出平安银行,并在利空落地之后尽可能慢地买回来——因为市场定价的效率低。

虽然流程图很简单,但实际操作中投资者也会犯各种各样的错误。第一、低估了市场的有效程度(甚至有些数据提前泄密),他操作的强度过高,或者说他会遭遇利空出尽或利多出尽的情况;第二、高估了市场的有效程度,他操作的强度过低,利空来了,他去抄底,结果抄在半山腰,或者利多来了,他借利好卖出,结果市场又涨了一大坨。

结束语

总而言之,我们也无法找到某种必胜法,但是,我们可以知道如何去对市场分类:债市的有效性高一些,股市低一些;港股高一些,a股低一些;工商银行高一些,平安银行低一些(今天看起来)。

对于不同的市场,我们应当采取不同的策略。对于定价效率高的市场,我们需要把更多的精力放在关键指标的研判上;但是对于定价效率低的股票,还是存在一定的套利空间的——出预期内的利空之前卖出,出预期内的利好之前买入;出未预期的利空当天卖出,出未预期的利好当天买入。

在效率低的市场里,消息像一个老头子,走得很慢,有讯息优势的投资者可以抢先一步作出相应的操作。

掌握讯息优势的投资者也可能犯错,一种最明显的错误就是假设市场所有的人都像他一样聪明,尽管他的定价是对的,但是,他会错过太多的机会。

所以,一个优秀的投资者除了要预测关键指标的边际变化之外,还要关注市场的效率情况。毕竟每一只股票的投资者结构都不一样,定价效率也不一样。

到什么山上唱什么歌,无端地去迷信市场定价有效或无效只会让自己做的很糟糕。

ps:数据来自wind,图片来自网络或手工绘制