下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月19日晚间,科创板拟上市公司祥生医疗公告确定本次IPO发行价格为50.53元/股,但值得注意的是,此前主承销商投价报告建议价格区间为每股50.57元至55.62元,祥生医疗的最终定价低于该区间下限,至此,科创板新股发行定价中首次出现发行价低于投价报告建议价格区间下限的情况。

资深投行人士王骥跃表示,该案例是标志性事件,买方开始在科创板发行定价中发挥市场作用。

首先聚焦一下该案例主角——祥生医疗。

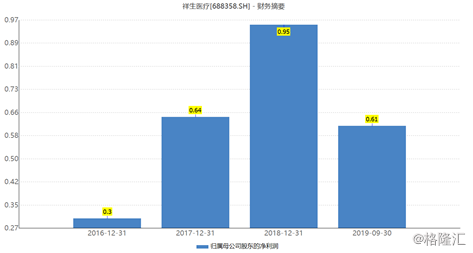

资料显示,祥生医疗成立于1996年,主要从事超声医学影像设备的研发、生产和销售,公司收入和毛利主要来源于超声主机(彩超和黑白超)的销售,其掌握了从二维超声、三维超声到四维超声,从探头核心部件、设备便携化到人工智能云平台解决方案在内的全套超声医学影像的核心技术。

2016-2018年实现收入、归母净利润指标实现稳步增长,2019年前三季度最新财报,其完成营业收入2.37亿元,同比增长12.77%;实现归母净利润6109.36万元,同比增长10.62%。

(图片来源:Wind)

据发行公告披露,此次公开发行股份数量为2000万股,占发行后股份总数的比例为25%,若此次发行成功,预计募集资金总额为10.11亿元。

网下投资者报价分布情况,该公司配售对象报价区间为29.90元/股-58.36元/股,剔除无效报价和高报价之后的3642个配售对象中,集中度最高的报价为51.6元/股,对比网下投资者报价与投价报告建议定价区间,网下投资者报价总体偏低。

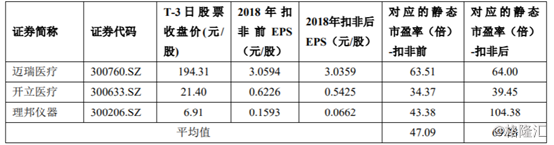

可比上市公司估值水平方面,以11月18日收盘价估算,该公司此次发行价格50.53元/股对应的发行人2018年扣除非经常性损益前摊薄后市盈率为42.52倍,高于中证指数有限公司发布的行业最近一个月平均静态市盈率,低于可比公司迈瑞医疗和理邦仪器的扣非前静态市盈率63.51倍和43.38倍,高于可比公司开立医疗的扣非前静态市盈率34.37倍。

(图片来源:公司公告)

由此,买方市场作用或得以显现,王骥跃还指出,从过往情况看,科创板虽然不限23倍市盈率发行,但在新股脉冲式供应下,总体供不应求,加上新股不败的预期,使得之前主承销商投价报告的锚效应已到了极致,当前买方开始注重研究新股定价和估值,市场规律有所作用,从而出现了对发行价的压低的情况。

而再往上溯源,或和近期科创板破发、投资热情回落有关。

科创板股票开市交易至今已近4个月,于半个月前开始频现“破发”,11月6日,昊海生科开盘跌破发行价,成为科创板首只破发新股,同日,仅上市两天的久日新材收盘破发,继而,容百科技、杰普特、天准科技、新光光电也接连盘中破发。告别“新股不败”,至此,新股估值溢价的理性回归初见“端倪”。

彼时,相关市场人士就曾指出,科创板出现破发是资本市场定价功能的正常体现,近期新股上市涨幅的大幅回撤,已经开始倒逼网下询价机构着手调整申购策略,与之前一味追逐入围率的相对激进报价策略相比,现在开始融入了估值预期,询价对象数量的减少和申报价格更趋分化和谨慎,频繁的破发将促使机构在询价时降低报价估值,摒弃博弈,转而根据自己的定价去报价。

另外,从科创板交易情况来窥之,11月6日以来,科创板交易总额渐呈递减走势,上周日均成交额85.2亿元,环比减少18.22%,日均换手率11.16%,环比减少4.32%。

以近期资本市场表现来看,今日共计44只个股股价呈下滑,其中8只跌逾4%,成交额总计约56.24亿元,延续昨日35.86%的环比下降趋势,今日成交额环比下滑仍逾30%。

(数据来源:wind)

由此,投资热情回落、投资者逐渐回归理性的趋势渐显。对于正在筹划上市、定价阶段的企业来说,未来机构的报价策略或呈分化,逐渐演变成逐渐融入“价值”理念,发行人盈利能力、估值的合理性、预留的上市空间等受到关注,而后新股发行询价的市场化程度将会进一步提高。