下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

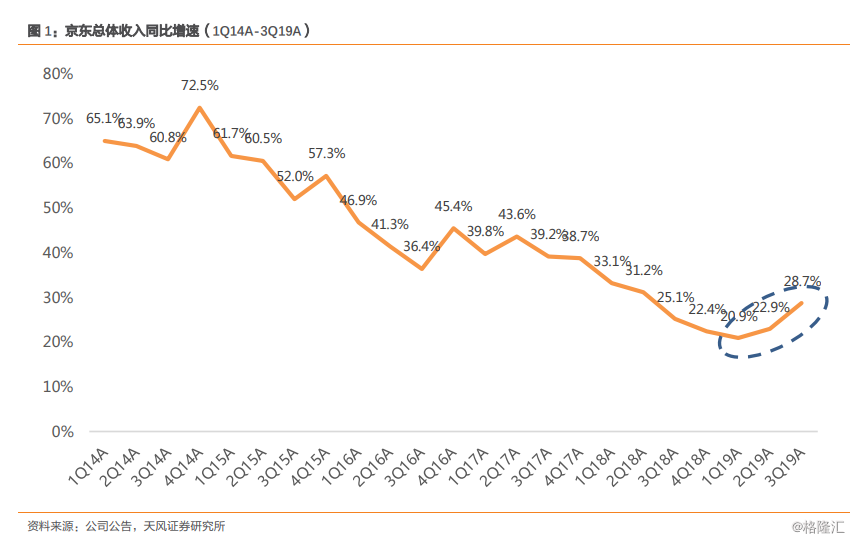

收入增速继续回升,调整后归母净利润同比增长超160%

本季度京东总体收入为RMB1,348.4亿元,同比增长28.7%,高于指引中值5.3%,高于市场预期5.0%;其中:自营电商收入为RMB1,188.5亿元,同比增长26.6%;服务及其他收入为RMB159.9亿元,同比增长47.0%。费用率的改善带动公司调整后归母净利润同比增长160.6%至30.9亿元,高于市场预期77.5%,调整后归母净利率为2.3%,同比提升1.2pct。此外,根据收入指引,公司4Q19E收入指引为RMB1,630-1,680亿,同比增长20.9%至24.6%,指引中值高于此前市场预期1.6%。

社交玩法促进用户增长,零售业务效率持续提升

本季度京东年化核心活跃买家达到3.34亿,同比增长9.6%,增速相较上季度的2.4%首次回升,单季度实现买家环比净增1,300万,是过去7个季度最高的单季度增量,其中超过70%新用户来自于下沉城市。受益于用户规模与第三方商家增长,京东零售业务运营效率有所提升。本季度京东零售业务运营利润率同比提升1.1pct至3.3%,相较1H19提升0.5pct,京东物流来自第三方商家的收入占比已经接近40%。随着物流前期投入逐步减少,规模经济效益下物流使用效率与人员效率有所提升,京东零售业务的盈利水平有望延续上升趋势。

双11表现彰显公司潜力,全年高增长趋势清晰

此次双11期间京东最终成交额达2,044亿元,同比增长27.9%,增速同比去年双11、环比今年618皆有所回升,双11当天成交额达731亿,销售额的增长主要来自于下沉城市用户对家电、智能手机品类的消费以及个护产品在新用户群体中的热销。双11期间,主打下沉市场的产品“京喜”新用户中约75%来自于下沉城市,为京东贡献40%的新用户,双11当天销售1.01亿件商品。自10月31日京喜接入微信一级入口后,11月11日当天下单量峰值环比切换前一周(10月24-30日)日均增长400%,新增用户数环比9月日均增长747%。短期角度,根据公司业绩会披露,京东将2019年全年调整后归母净利润预期由原先的80-96亿元调高至98-105亿元之间,同比增长183.3-203.5%,全年高增长趋势较为清晰。

投资建议:我们预计2019-2021年公司调整后归母净利润将达到104.7亿元/148.9亿元/188.2亿元,分别同比增长202.6%/42.3%/26.4%,对应当前市值的市盈率分别为32.0x/22.5x/17.8x。考虑到公司收入增速环比回升、以京喜为主的社交玩法产品组合拳式渠道下沉以及在降本提效下盈利能力的持续改善,我们认为京东的合理市值为600亿美元,对应2020年28xP/E,相较当前478.5亿美元市值仍有近25.4%的提升空间。