下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陶金

来源:苏宁财富资讯

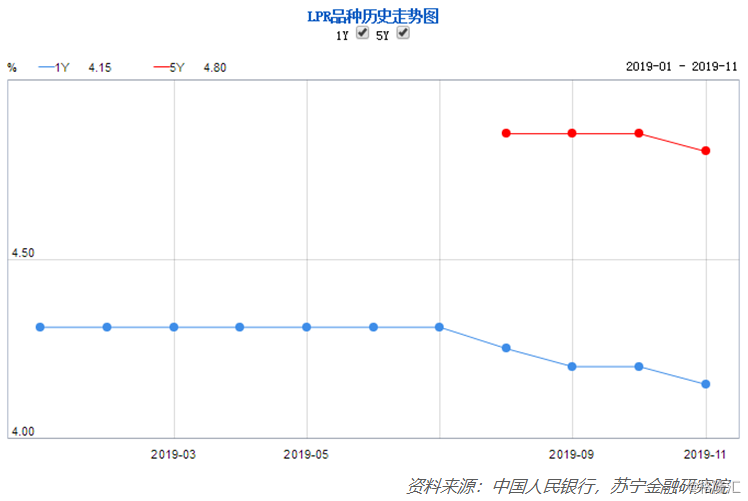

今日,LPR公布新一轮的报价:1年期LPR下调5个基点,至4.15%;5年期LPR下调5个基点,至4.80%。

而在过去两周内,央行分别调降了逆回购和MLF的利率。在政策利率普遍下调的前提下,LPR的下降成为市场的一致预期,政策转向宽松的趋势已经十分明显。

政策利率双双调降

MLF和逆回购的利率在两周内双双调降。

其中,央行于11月5日和11月15日两度投放MLF,总计6000亿元。5日MLF操作利率小幅下调5个基点,15日MLF中标利率3.25%,与上次持平。

11月18日,央行以利率招标方式开展了1800亿元逆回购操作,中标利率为2.50%,较上一期下降5个基点,11月19日又以同样利率投放了1200亿元逆回购。

相比于10月份的逆回购,此轮逆回购虽然有月中企业缴税、专项债发行缴款的短期因素,但季度层面的较大因素相对弱化,而更多的是为了注入短期流动性。这是因为,MLF作为中期调节流动性的工具,并未在短期内改善近两周以来持续收紧的流动性,DR007自11月5日也在连续上升,显示银行体系内的资金偏紧张。此时央行开展逆回购,注入适当的流动性。

相比逆回购操作本身,逆回购利率的调降超出了市场预期。虽然超出市场预期,但其背后却蕴藏着央行建立利率调控体系的逻辑,逆回购利率下降呼应了前期MLF利率的下降,也是央行及时预调微调、逆周期调节的一环。

短端、中端和长端利率的协调式波动是利率市场化改革的趋势和要求。逆回购利率的下降造成银行短期流动性变化和同业业务等金融市场利率下降,这样才能将降息的政策要求有效传导到包括信贷市场的长端利率水平。

降息周期可能正式来临

几个月以来,市场一直在讨论是否应该降息,争议的焦点就是猪价持续上涨导致的通胀压力,以及房地产市场极具韧性的表现。现在看来,政策利率的普降,以及1年期和5年期LPR同时降低,表明了央行相比于“防通胀”和“控地产”,更加关注“稳增长”。

降息周期的加速来临,还可从政策的直接表述窥见端倪。

央行二季度货币政策执行报告中,关于货币政策方向的表述为“稳健的货币政策要松紧适度,适时适度进行逆周期调节,把好货币供给总闸门,不搞‘大水漫灌’”。

而到了三季度,央行货币政策执行报告中的表述变成了“继续实施好稳健的货币政策,创新和完善金融宏观调控,加强逆周期调节……妥善应对经济短期下行压力,同时坚决不搞‘大水漫灌’”。

“加强逆周期调节”是三季度新增的表述,与之前表述的强度明显更大。11月19日,央行行长易纲在座谈会上再次强调,要继续强化逆周期调节,增强信贷对实体经济的支持力度。可见,央行货币政策的宽松已经箭在弦上。

当然,对政策进行“咬文嚼字”式的拆解分析,并不能够成为降息趋势的主要证据。更为重要的是以下几个方面的原因:

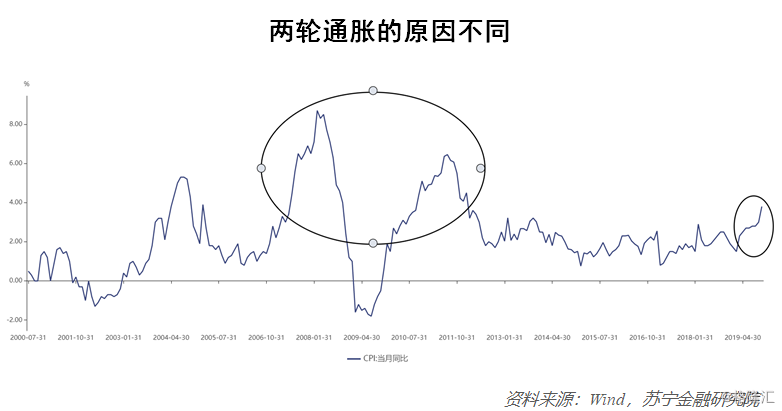

1、此轮通胀并非货币主导

回顾中国上一轮比较严重的通胀(CPI在6%以上),还是欧美金融危机之前的2007-2008年以及“四万亿”之后的2010-2011年。在欧美金融危机之前,我国出口连年迅速增加,产生了大量的外汇占款,外汇占款是当时最主要的基础货币投放渠道。由此导致的通胀便是货币现象。“四万亿”的积极财政政策配合放水刺激,由此造成的通胀也是货币现象。

但此轮通胀的主因是猪瘟等因素导致的猪肉供给萎缩和猪价上涨,而并非货币导致。相较于全球其他国家,猪肉对于中国而言可能是最重要的。

中国每年的猪肉消费量超过5千万吨,而全球每年猪肉消费量约为1亿吨,这意味着中国人吃的猪肉占了全世界的一半多。

猪肉价格也在中国CPI中的占比较大,猪价上涨对通胀的影响非常大。因此,此轮通胀是“中国特色”通胀,而并非央行货币主导。

这样一来,靠加息、收紧货币并不能“对症下药”,也不会获得好的效果,因为猪的繁育和生长与货币政策无关。

事实上,若通胀仅仅是由猪价所导致,决策层的容忍程度是很高的。

2、“稳增长”压力不小

三季度中国GDP增速6%,又创了新低。9月工业企业利润下降5.3%,这又是2015年供给侧改革去产能以来的新低。PMI已经连续10个月低于荣枯线。2020年是全面建成小康社会决胜之年,要达到既定目标,要求明年的GDP增速要达到约6.1%。总体而言,“稳增长”压力不小。

当前,减税降费、专项债集中发行等积极的财政政策已经开始大面积实施,货币政策不应成为这些积极政策的掣肘。

3、逆回购利率的政策意义提升

逆回购越来越重要,其此次利率下降所带来的降息的政策含义也更加明显。为何逆回购工具越来越重要?这要从央行货币创造机制的转变谈起。

2001年加入WTO后,中国出口和外资迅速增加,央行的外汇占款迅速增加,对应的货币投放迅速扩张,在此阶段,央行需要提高法定准备金率和发行央票,以回笼日益扩张的流动性。彼时,商业银行并不缺流动性,因为企业源源不断地将出口货物换来的美元拿到银行进行结汇,银行再将外汇与央行换成大量人民币。逆回购等市场操作的必要性很小。

而近几年出口规模萎缩,外汇占款增速归零甚至减少,被动的货币投放也减少,央行需要降低准备金率来投放流动性。同时,逆回购等也在逐渐增加。事实上,对应着中国近几年增速换挡和趋势性下滑,宽松的货币政策也是趋势性的。只不过,相对于降息,近两年更多的是降准和利率市场化改革,同时配以“量”的操作。

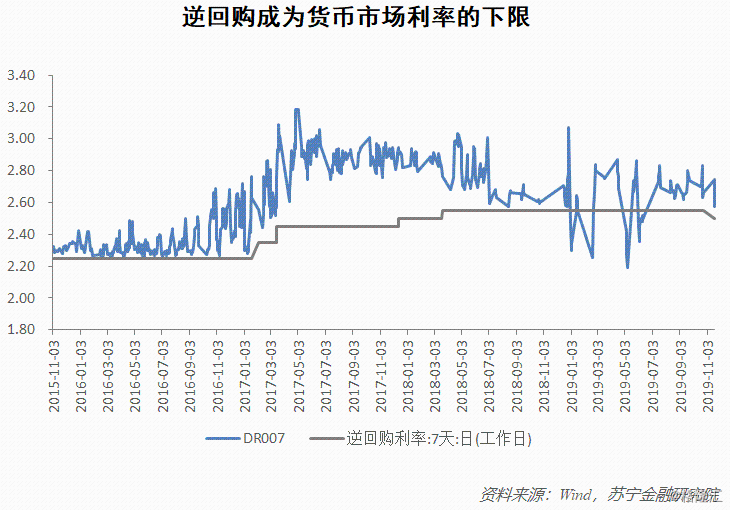

但在此过程中,央行通过公开市场操作调控流动性的能力得到了培养。同时,“后外汇占款”时期的流动性也普遍偏紧,银行更加依赖央行进行公开市场操作来获得流动性,逆回购愈加重要和频繁。自然而然地,逆回购的利率定价也更加关键。2015年开始,逆回购利率逐渐成为银行间拆借市场利率的下限,开始体现其政策意义(参见下图)。

4、LPR机制的内在要求

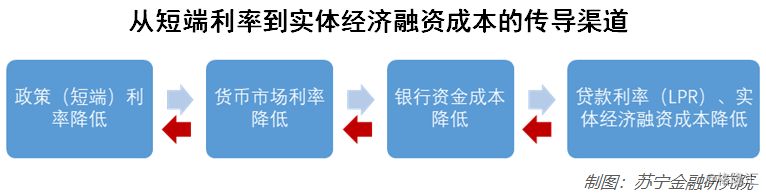

2019年9月份LPR形成机制确立后,以1年期MLF利率为基准,报价行报价形成贷款基准利率。因此,理论上看,MLF是LPR的基准:MLF降低,LPR的基准降低,在报价行之间存在稳定竞争性的前提下,LPR自身的下降空间也打开。

但到实际操作时,会遇到一个问题:MLF作为中端政策利率,调节中端流动性和银行中期的资金成本,并不会改变银行资金成本的起点——短端利率。单纯的MLF降低没有从根本上降低银行资金成本,此时的LPR降低,只会压缩银行的利差,银行自然是不愿意的,他们可以针对绝大多数实体企业的贷款,给予更大基准利率上浮比例。这样的降息,很可能起不到降低实体经济融资成本的作用,难免有“耍流氓”之嫌。

反过来看,只有真正降低银行的资金成本,给予银行合理的激励,才会是有效的降息。这就要求短端利率降低,而降低逆回购利率便可以做到这一点。逆回购利率降低打通了短、中、长端利率的反馈通道,使得降息周期的到来有了货币市场的基础。从这个意义上来看,此次LPR降低并非未来降息周期的导火索,背后真正的动因是逆回购利率的降低。