下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:58.00美元

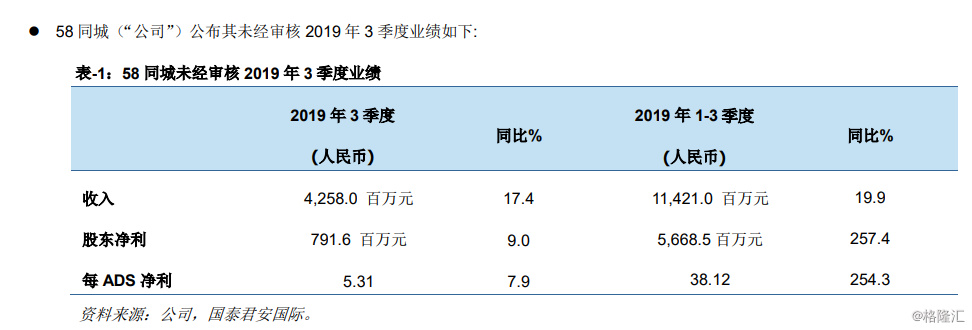

观点评论:58同城2019财年第三季度收入同比增长17.4%至人民币4,258.0百万元。毛利率下跌至88.2%,同比下跌1.3个百分点。非GAAP股东净利达人民币1,018.0百万元,同比上升20.7%,而非GAAP净利率则达23.9%,同比上升0.6个百分点;两者均远超我们预期。整体而言,2019年第三季度业绩展示符合预期的收入,及高于预期的非GAAP净利润。根据2019年第四季度营收指引,预期收入将会达到人民币40.5亿元至人民币41.5亿元,相当于12%至15%的同比增长率,略高于我们预测。

从分部业绩细分来看,会员收入同比增长1.0%至人民币1,102.5百万元,低于我们预期8.0%。公司公布其付费商户数约360万个,同比上升3.0%或季环比持平。令人惊讶的是,与2019年第二季度相比,付费商户数目几乎为零增长,因此会员收入亦几乎保持持平,主要由ARPU增长所推动。此外,在线营销服务收入达人民币2,797.5百万元,同比上升16.8%,高于我们预期2.9%。电商业务收入同比激增613.1%至人民币111,438百万元,高于我们预测40.6%。我们认为电商收入的飙升可能意味着建造商的去库存加快,因此电子商务服务的收入远高于我们的估计。在利润方面,公司业绩远高于我们的预期,这是由于经营费用低于预期,反映了运营效率的提高。但是,我们仍然担心会员收入的增长和付费商户的增长;两者均在2019年表现挣扎及受到挑战。特别是付费商户数目,这可能以某种方式表明了公司以低效率方式去招徕新付费商户或是很难去提升转化率的事实。我们预计负面影响最终可能会在中长期发生,这可能会降低未来的收入增长和利润增长。

投资建议:目前公司目标价为58.00美元,投资评级为"收集"。由于2019年第三季度业绩超出市场预期,且总运营费用低于预期,我们可能会上调2019年的盈利预测,但我们可能下调2020年和2021年的盈利预测,以反映了我们对付费商户增长的担忧。此外,我们将在下一份公司报告中检讨目标价及投资评级。详情请参阅我们下一份公司报告。