下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

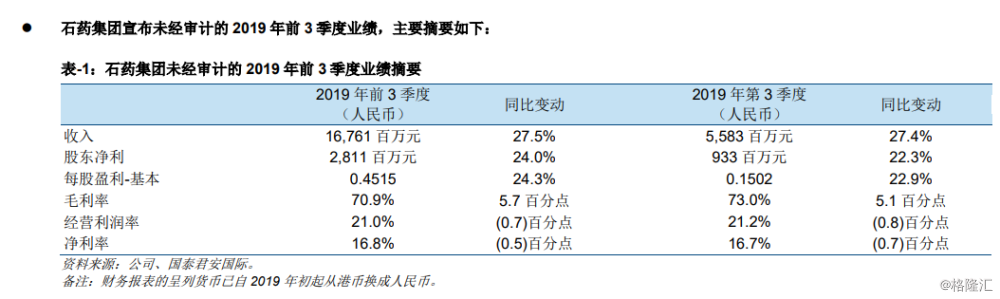

2019年前三季度收入/股东净利分别同比上升27.5%/24.0%至人民币16,761百万元/人民币2,811百万元,分别占我们全年预测的73.8%/73.8%,基本符合我们预期。创新药业务仍为公司的主要增长动力,该业务在2019年前三季度的收入为人民币9,525百万元,同比增长51.9%;主要受恩必普与抗肿瘤组合的强劲增长推动,该等产品收入分别同比增加35.7%以及170.7%。因销售策略调整,普药收入仅实现同比增长6.0%至人民币3,862百万元。尽管价格承压,维生素C原料药业务实现同比增长15.3%至1,596百万元,主要得益于销售量因新规格产品的增加而提高。受市场需求持续低迷影响,公司的抗生素原料药业务收入同比下降17.2%至人民币715百万元。其他业务收入则实现稳定同比增长8.2%至人民币1,063百万元。公司毛利率同比上涨5.7个百分点至70.9%,主要是具有较高毛利率的创新药的销售占比进一步提高所致。不过,受不断上升的销售费用率(同比增长4.3个百分点至38.5%)与研发费用率(同比增长2.0个百分点至9.0%)以及维生素C原料药价格大幅下跌所拖累,经营利润率/净利率分别同比倒退0.7/0.5个百分点至21.0%/16.8%。公司2019年前三季度不宣派中期股息。

2019年前3季度业绩揭示公司的营运十分稳健,增速保持强劲,并且抗风险能力以及研发能力优异。因此,我们依然认为公司是中长线投资的一个不错的标的。公司目前目标价为19.00港元,投资评级为“买入”。鉴于此前上海研发及产品专题投资者推介揭示公司的研发管线进展快于预期且厚度高于预期,我们考虑在下一份公司报告中提高石药集团的目标价并维持“买入”的投资评级。